ETF的溢折率=(场内成交价-IOPV)/IOPV?

其实不是的,你们都搞错了。

——题记

![]()

![]()

![]()

大家好,我是(●—●)。

开年以来,大A和周边形成明显的跷跷板效应,这边跌的越狠![]() ,那边涨的越高

,那边涨的越高![]() ,

,

反映到这边上市的跨境ETF上,就是暴力封板,溢价满屏![]() 。

。

日经ETF、纳指ETF、美国50ETF等一系列暴力封板的基金也一战成名,怒封“前男友基金”的美誉。![]()

连日来在前男友们纷纷暴跌落马后,溢折率纷纷回落至10%以内。

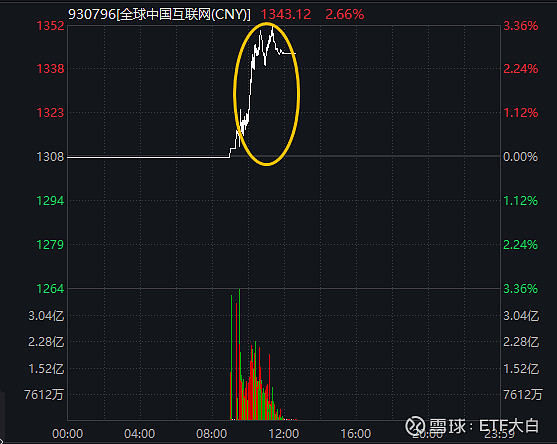

今儿随着港股的迅速回暖,中概互联ETF513220一度暴涨9.77%,截至午盘收于5.76%依然领涨两市,

莫非——又一只“前男友”在冉冉升起?![]()

一、QDII的IOPV是条横线,溢折率应该怎么算?

熟悉A股ETF的家人们都知道,

如图,成交价反映市场中买卖双方外在供需关系,IOPV用于估计基金内在价值;二者的差异则形成溢价,

网上到处都可以搜到的公式:

溢折率=(场内成交价-IOPV)/IOPV。

而同样的公式套在QDII上面似乎就不灵了:

毕竟QDII的IOPV是一条横线。

那么溢折率难道只反映成交价的变化吗?

当然不是。

事实上,从定义出发,溢折率应该成交价与ETF实时内在价值的偏离,而IOPV只是ETF内在价值的一个估计,并非ETF实际的内在价值。

而真实ETF内在价值,其实只有基金公司自己能算的出来,因为只有基金公司知道自己的实时持仓![]() 。

。

因此,正确的公式应该是:

溢折率=(场内成交价-基金资产实际价值)/基金资产实际价值

二、不知道持仓,如何更精确地估计溢折率

分情况,

①跟大A开盘时间重合度较高的,如港股、日股相关的QDII,可以用标的指数的涨跌折算成人民币来估计——确定性比较强。![]()

②跟大A开盘时间错位的,如德股、美股等大洋彼岸的国度,这个就比较玄学,可以参考相关期指,折算成人民币来——确定性比较弱。![]()

(因此标普ETF、纳指ETF单日的涨跌,我觉得除了反映情绪面,没啥定价体系了。散户会看美股期指吗?会折算汇率吗?他们知道用什么汇率折算吗![]() )

)

拿中概互联ETF513220举栗,跟踪的全球中国互联网指数,中证指数已经颇为有心的给出了汇率折算后的CNY指数,直接用就可以。

因此截至午盘的溢折率可以估算为:

成交涨跌幅-标的指数涨跌幅=5.76%-2.66%=3%

这个比软件上面简单粗暴的5.21%更精确一些。

所以,中概互联ETF513220暂时还安全,属于暖男![]() ,

,

答应我,拿在手里,不要推给前男友!![]()

三、QDII折溢价套利怎么做?

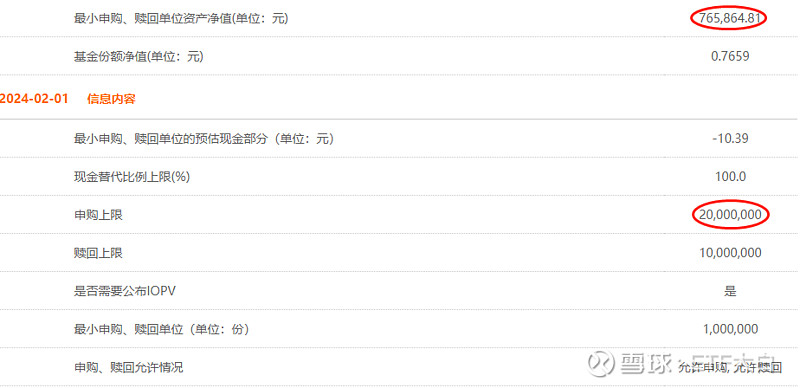

①首先确认申购单位及上限,根据官网,

最小申购赎回单位资产净值76万元(100万份),

申购上限则约20*76万=1500万元(2000万份)。

也就是,你要申购-卖出套利,至少要76万元软妹币,至多要1500万元软妹币可以做到。

②确认溢价空间足够厚。

刚算的溢价约3%,安全垫比较厚,因此在上述范围内,申购以后全部卖出即可获利(这是理论的情况,实际更复杂,这里不展开)。

提示:

前提是你开了申购赎回权限,这点可以跟下单的券商确认一下。

密切关注申购上限的变化。

手速要求高。(事实上我觉得散户还是算了吧,毕竟人家申赎套利的机构比你玩的6。)

当然学到一点东西,也是极好的![]() 。

。

(码字画图太不易,求赞求转求好评![]() )

)

$纳斯达克100ETF(SZ159659)$ $中概互联网ETF(SH513050)$ $纳斯达克100指数(.NDX)$ @ETF星推官 @雪球创作者中心@小秘书