$先导智能(SZ300450)$ $赢合科技(SZ300457)$

——好公司的股价是一路向北的,所以好公司股票的任何一次回落都是好买点。比如塑化剂风波中的茅台、五粮液,三聚氰胺事件中的伊利。

——投资中宁要模糊的正确,也不要精确的错误。

为什么说先导智能是落难王子呢?从股价表现上看,锂电产业链里大部分股票的股价都早已超越了今年2月份的高点,比如宁德时代、比亚迪、恩捷股份、杭可科技、科达利等,而先导不仅没有,前几天还莫名其妙的暴跌了一波。回归到公司基本面来思考这个问题,我认为大致有以下四个原因:

一、一季度受疫情的影响较大,业绩表现低于预期。不同于锂电池生产企业,做好工人的核酸检测,封闭起来,大家开足马力干就好了,先导不行啊,他的锂电设备必须要负责给甲方安装调试完成,培训好流水线上的工人才能确认收入,疫情期间大家谁都不希望人员走动,再说市场需求也不足,暂时用原有设备生产就好了,因此先导的业务开展真的很受影响。

二、多次再融资。今年年初刚发了10亿可转债,四月份就又抛出25亿元的非公开融资计划,不禁让人联想到这是价值毁灭型公司么?浓眉大眼的家伙怎么突然一副疯狂圈钱的嘴脸,在弱势市场里当然很影响股价走势。

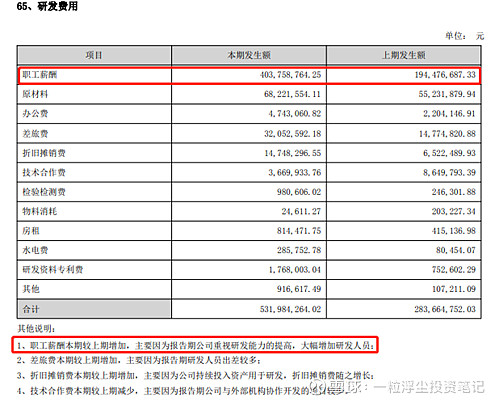

三、卖资产,但又因为各种原因不卖了。前脚刚打了“打造平台型专用设备龙头”券商研究员的脸,反手就给了“剥离资产聚焦锂电主业”研究员一巴掌,你让券商的脸往哪搁?当然是用脚投票了,而且“掏空上市公司、利益输送”的论调也一度甚嚣尘上。不过据我分析,这事还真不能怪董事长王燕清,他本意是想专注锂电主业,给上市公司减负的,因为先导近期的研发费用,主要是支付研究人员的工资实在是太高了,2019年为5.32亿元,占到营收的11.36%,净利润才7.66亿啊,今年一季度甚至达到了15.76%!先导研发人员一共2192余人,比去年的1193人几乎翻了一倍,要出售的3C、激光精密、燃料电池三个事业部还处在培育期,目前给公司创造的收入可以忽略不计,如果能转出去真能给公司省出不少净利润,但后来公司发现如果剥离以后,三个事业部之前已获得的大供应商(可能是苹果公司)认证,人家就不认了,还得重新走流程,所以没办法只好终止了交易。

四、解禁压力。6月24日解禁股份3100多万,占总股份的3.58%。不多但也不少,总归会压制股价。

虽然公司有这么多的问题,但更需要我们关注的是公司的前景,成长的逻辑是否发生了根本性的变化?我认为,如果能回答出以下三个问题,那么答案也就浮出水面了:一是电动汽车未来发展的前景黯淡了吗?二是锂电设备的市场空间缩小了吗?三是先导智能在锂电设备领域的领先优势发生变化了吗?带着这些问题,我们一一去寻找答案。

首先,电动汽车随着电池成本的不断降低,行驶里程的逐步提高以及更智能化的体验逐渐被更多的消费者认可。从销售数据来看,2019年欧洲纯电动车型销量35.3万辆,同比增长81.03%。具体可以参考我的另一篇文章《十倍空间——浅谈新能源汽车》里的内容。

其次,各国出于环保和能源安全的角度出发,持续加大政策扶持力度:2020年5月,欧盟委员会的文件草案显示,欧盟正考虑通过经济刺激计划鼓励汽车制造商生产和销售清洁能源汽车,同时通过投资计划推广电动车充电基础设施的建设。具体措施包括:1)考虑提出采购计划,在全欧盟范围内采购符合欧盟碳排放标准的清洁能源汽车,预计在未来两年花费200亿欧元;2)成立一项400亿欧元-600亿欧元的清洁能源汽车投资基金,加速投资零排放产业链;3)考虑在2025年前,建立200万个公共充电站和替代燃料补给站;4)对零排放汽车完全免除附加税。我国今年4月份也将新能源汽车购置补贴和免征购置税政策延长两年到2020年底,并且补贴退坡幅度温和,超出市场预期。

5月26日,法国总统马克龙宣布政府将出资80亿欧元重振汽车业,其中包括对电动和混合动力汽车的补贴,助力法国2025年时可以每年生产100万辆环保汽车;6月,法国政府出台了进一步鼓励购买电动车的政策,将私人购车补助上限从此前的6000欧元提升至7000欧元,同时推出以旧换新的长期方案,6月法国电动车市场份额从2019年同期的2.5%上升到9%。

6月3日,德国通过1300亿元欧洲复苏计划,其中包括增加售价在4万欧元以内的纯电动汽车补贴、增值税下降3个百分点至16%(截止日2020年12月31日)以及500亿欧元用于电动车、氢能、智能化等技术方向。德国汽车行业协会的数据显示,2020年上半年,德国国内电动车市场份额已达到7.7%,下半年电动车市场份额有望接近10%。

由此可以看出,电动汽车的前景不仅没有变坏,而且确定性更强,前景更光明了。那么锂电设备的前景会差吗?显然不会,大量车企向电动化转型,必然需要大量动力电池产能,锂电设备作为新能源汽车产业链的上游行业,必将受益于动力电池扩产带来的大量设备投资。

目前,动力电池供给短缺正在成为欧洲汽车电动化的最大短板。已有奥迪、捷豹路虎、奔驰等多家车企的多款车型因动力电池短缺而陷入停产境地。根据高工锂电数据预测,到2023年,对电动汽车电池的需求预计为406GWh,而供应预计为335GWh,短缺约18%;到2025年这种情况将恶化,供应短缺约40%。面对供应缺口,中国、韩国、欧洲的多家动力电池企业都在加大资金投入在欧洲进行产能扩张,带来大量锂电设备需求。正因为如此,优质电池产能为稀缺资源,整车厂加紧锁定,7月17日,国内锂电池龙头宁德时代率先定向增发,募集近200亿元投入锂电池扩建项目,其中,本田认购了37亿,并承诺 5年内持有股份,维持长期合作。本田规划2025年底之前将在中国推出超过20款电动车,没有电池是万万不行的。而宁德时代是先导智能最大的客户,它的扩产必将对先导的业绩产生积极影响。

最后,先导智能在锂电设备行业中的领先优势发生变化了吗?

先导是全球最主要的锂电池自动化设备专业制造商,主要客户涵盖了宁德时代、宁德新能源、比亚迪、三星、松下、LG、特斯拉、Northvolt、中航锂电和亿纬锂能等国内外头部电池厂商。对锂电设备进行全产业链布局,率先推出整线设备交付服务,使锂电池的生产效率大幅提升,今年5月14日,公司为安徽泰能新能源公司定制开发的首条国内自研200PPM高速21700圆柱形锂电池生产线正式下线,是中国唯一一条可以技术超越韩国生产线的、具有完全先导自主知识产权的整线,达到国际领先水平。

锂电池的生产工艺流程主要涵盖电极制作的搅拌涂布阶段(前段)、电芯合成的卷绕注液阶段(中段)以及化成封装的包装检测阶段(后段),大部分锂电设备公司多是聚焦某一段工艺,能覆盖的设备品种有限,比如同样很优秀的杭可科技,专注于化成封装的后端工艺,而先导是在前段、中段、后段整线布局,锂电池厂商向不同供应商采购生产线各个环节所需设备,不同环节的设备之间的融合程度会直接影响生产自动化水平的提升效果,先导具备的包含前端、中端及后端的整线设计生产能力,可以有效保障不同生产环节之间的协同性。

从营收规模上看,国内锂电上市公司赢合科技、杭可科技、科恒股份、星云股份2019年营业收入分别是16.7亿、13.1亿、18.4亿、3.7亿,净利润分别为1.65亿、2.91亿、0.3亿、0.03亿,而先导分别是46.8亿和7.66亿,远远超出其他公司。

但光凭上面这些,只能看个大概,要想深入分析还需要仔细看财务数据。从单季度净利润来说,去年四季度和今年一季度的净利润都出现了负增长,但营业收入的增速还是不错的,难能可贵的是在疫情发生的一季度也实现了正增长,看到这里,细心的朋友不禁会想,去年四季度营收增速22.84%,为什么净利润却大幅负增长呢?

通过查阅2019年年报,可以发现,去年先导的研发费用确实很高,几乎是2018年的两倍,其中,研发人员的职工薪酬增量最大,怪不得王总要精简机构呢。

接下来看一下毛利率和净利率,去年四季度和今年一季度毛利率、净利率明显下降,公司在一季度业绩预告中解释为:1)本报告期延续了去年以来的高强度研发投入,研发费用占营业总收入的比例较上年同期大幅增加;2)本报告期确认收入的订单属毛利较低的订单,导致毛利率较上年同期下滑。 这个解释也说得过去,而且通过查阅,这两个季度的研究费用分别为1.76亿元和1.37亿元,确实分别比去年同期增长了63%和47%。

然后看下应收账款,19年末和今年一季度分别是22.77、24.39,比去年同期的24.42、24.7还略下降了些,要知道这是在营收增长的情况下下降的,还不错。

接下来是预收账款,下表是几家重点锂电设备公司2018年底到今年一季度末的预收账款明细。先导从去年末开始,预收款就明显低于去年同期水平,而其他两家并未出现这种情况,而是稳步增长的态势,赢合科技由于一季度预收口罩机订单款数额较多,所以数据很亮眼,刨去这一因素,赢合科技在去年四季度也是很不错的。我们似乎找到先导近期股价表现不佳的直接原因了,对于这类订单驱动型企业,预收账款往往是营业收入的先行指标,所以市场大概是在担心公司今年的业绩增长欠佳,所以公司的估值受到了严重打压。

但短期一两个季度还不能得出确定性的结论,尤其是今年一季度有疫情扰动的情况下,先导依旧是锂电设备行业中的龙头老大,只不过接下来我们需要密切关注随后几个季度的预收款情况,好消息是根据调研情况, CATL近期开启了停滞一年多的扩产规划设备招标,下半年锂电设备厂商的日子估计会很不错。

至此,以上的三个疑问应该都有了答案,新能源汽车和锂电行业发展的前景是毋庸置疑的,目前先导的问题在于自身经营节奏上确实略输对手一筹,主业多元化导致目前的境地比较尴尬,3C、激光精密、燃料电池三个事业部似乎成了烫手的山芋,扔也不是不扔也不是,王总也确实看到了锂电设备才是公司的未来,想集中精力聚焦主业,但目前是心有余而力不足。至于先导智能的业绩,什么时候能够强势回归,无法断定,从近期的股价表现来看,大概率二季度业绩表现仍然不佳,但如果没有经营上的短期困难,哪有股价上的打折促销呢,只要我们用常识能够判断出锂电设备企业未来的日子会很不错,这就够了。

最后,写这篇文章的目的是梳理和分享个人投资逻辑,并没有丝毫建议大家买入的意图,而且先导近期表现羸弱,入坑如泥牛入海,基本面发展持续低于预期也是很有可能的。通过写文章,我也进行了大量的资料查阅,对锂电设备行业的了解进一步加深,这大概就是分享带来的好处吧。另外,在查阅资料的过程中发现,赢合科技去年被上海电气控股后,公司基本面的改善是很明显的,如果大家感兴趣的话在评论里回复一下,我看一看如果人多的话,就着手研究一下赢合,放在下一篇干货文章里见。

免责声明:以上只是个人投资活动中的所思所想,不构成投资建议,而且也不一定正确,据此操作有很大风险,请谨慎对待。