8月19日晚,恒瑞医药发布了2021年半年度财报,今年上半年公司营收132.98亿元,同比增长17.58%,实现净利润26.68亿元,同比增长0.21%。报告期计提股权激励费用3.65亿元,剔除该项影响,报告期内归母净利润同比增10.51%,扣非归母净利润同比增13.96%。

乍一看这份财报,如果不是恒瑞医药,换成其他公司,这样的业绩也算可以,但谁叫它是恒瑞呢!过往太优秀,增速突然放缓一下市场都受不了!果不其然,8月20日一开盘,恒瑞股价直奔跌停,昔日药王真的不香了吗?

我前段时间发过一篇文章《号外!中国创新药龙头——恒瑞医药是否已临近击球区?》里面阐述了我对恒瑞医药的一些投资逻辑。短期来看,国家医保集采以及创新药行业内卷会对恒瑞医药的经营业绩带来一定的影响,这也是近期股价持续下跌的主要原因。截止目前,恒瑞医药股价已从最高的97块跌到了48块,市值滑落至3000亿,跌幅超过了50%。显然,市场对此已经过度悲观了!恒瑞医药的未来在于自身在创新药领域的绝对领先优势以及具有极大增长潜力的中国庞大的医药消费市场。即使现在看恒瑞医药的发展逻辑及市场环境依然没有发生根本性的重大变化,只是发展速度稍微变慢了一些而已!

我们从数据来看:

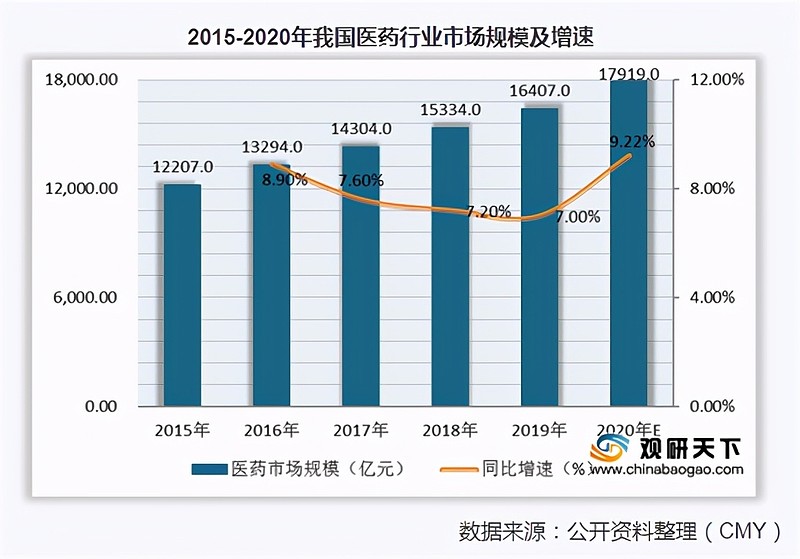

我国医药行业市场规模从2015年的12207亿元增至2019年的16407亿元,复合增长率为7.67%;预计2023年,市场规模达2.1万亿。中国创新药行业市场规模2015年-2019年,从1137亿美元增长到1325亿美元,年复合增长率为17.9%,远超于全球的平均增速。中国的医药行业,总体处在成长期阶段,而创新药还处于成长期早期,未来发展空间非常大!

对于恒瑞自身而言,2021上半年,恒瑞创新药销售收入达52.07亿元,同比增长43.80,占整体营收39.15%,创新药对业绩的拉动作用愈加突出。恒瑞医药上半年研发投入25.81亿元,同比增近40%;研发投入占销售收入比重达19.41%,创历史新高。创新药板块的高速发展仍将持续!

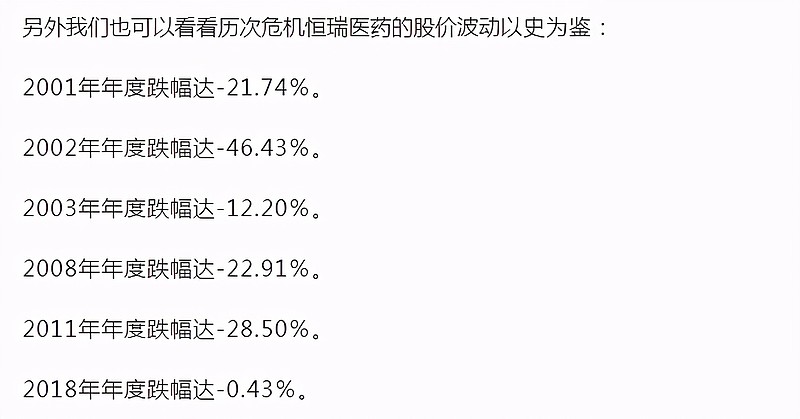

虽短期来看,恒瑞医药仍需一些时间去修复业绩,谨慎的可以等等。但对比全球几大药企市值,目前恒瑞医药的估值确实具备了较高的吸引力,已经进入了我的击球区。低于3000亿会逐步建仓。国内资本大鳄高瓴资本也于今年二季度开始逐步加仓了。我们再来回顾一下恒瑞医药历年的股价跌幅:

所以,对于股价的短期下跌,我们也不必太在意,只要公司的核心投资逻辑不变,跌下来的还是会涨回去。

最后,借用巴菲特投资名言:在别人恐惧时我贪婪!未来发展如何,我们拭目以待!

关注P先生,带你一起拨开资本市场迷雾, 发掘最优投资机会,一起做有温度的价值投资人!

—全文完—

【免责声明】本文涉及的公司以及个股分析,不构成任何投资建议!所含信息均来源于公开资料,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。