大家好,我是P先生!中长期来看医药行业是我比较看好的行业之一,之前也写过一篇文章A股未来十年最具确定性的投资机会——医药行业,详细论述了看好的理由以及未来重点关注的医药行业三大方向的投资机会,感兴趣的朋友可以点链接看看。

上一篇文章,我们深度剖析了创新药领域龙头——恒瑞医药的投资机会。那今天,P先生再与大家一起深度发掘医药行业里另一个优等生——华东医药的投资机会。

说到华东医药,大部分关注股票市场的人应该都知道,它可是曾经妥妥的优质白马股。在2018年之前它的股价走势是这样的:

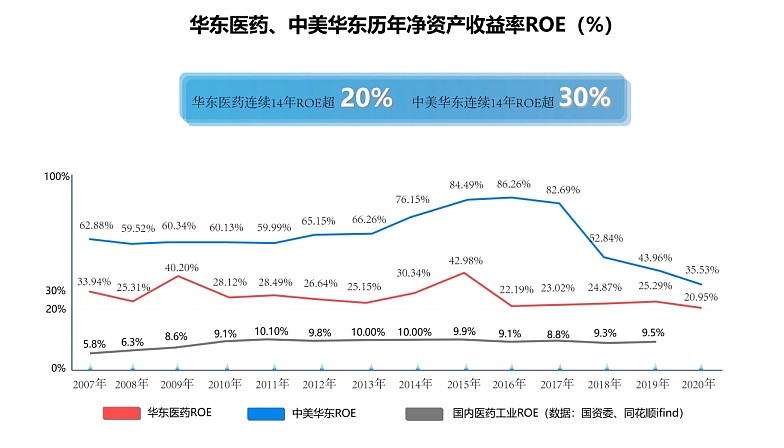

2008年-2018年,十年间,华东医药的股价涨了20多倍!股价走牛的背后是华东医药优异的业绩表现推动的。近十年,华东医药平均净利润增速达到24.89%,并且连续十四年净资产收益率(ROE)超过20%!成为过去十四年间唯二的ROE连续稳定超过20%的公司,另一家就是我们上篇文章讲到的恒瑞医药。

曾经的华东医药绝对是A股市场里为数不多的优等生。然而近几年国家医保集采政策的实施,将华东医药推下了神坛,三大单品接连失利,业绩萎靡不振。于是很多人开始质疑:在医药集采的大背景下,昔日的优等生,还能否续写光辉?还值不值得我们投资呢?接下来,P先生带大家一起逐一揭秘!

01

华东医药的基本盘:医药工业+医药商业

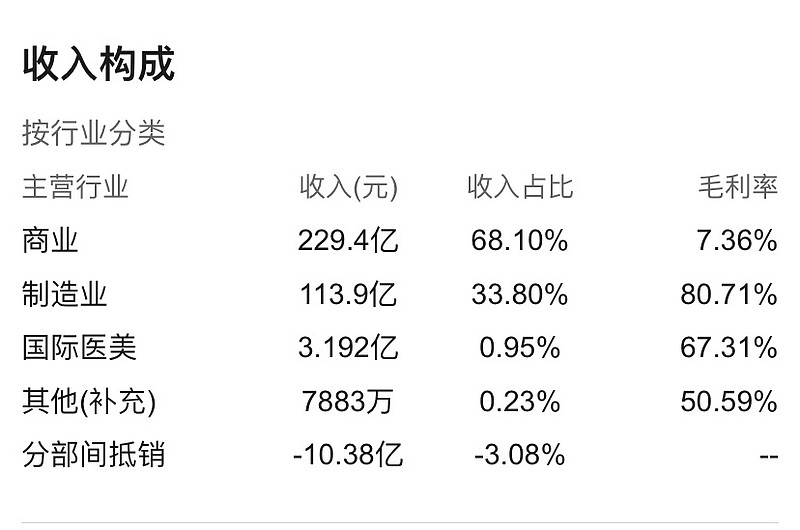

华东医药创建于1993年,经过近30年的发展,已发展成为集医药研发、生产、经销为一体的大型综合性医药企业。目前公司的两大基础业务为医药工业板块和医药商业板块。

医药工业板块:公司深耕于专科、慢病用药及特殊用药领域,已涵盖以慢 性肾病、移植免疫、内分泌、消化系统等领域为主的核心产品管线, 市场占有率持续位居国产同类产品前列,销售规模过亿的大品种有7个,包括两个过30亿的重量级产品百令胶囊和卡博平。

医药商业板块:华东的医药商业颇具实力,连续多年位居中国医药商业企业十强,拥有中西药、医疗器械、药材参茸、健康产业等四大业务板块,涵盖医药流通全领域,构筑了网络覆盖全、专业化程度高、服务能力强的物流配送体系,为客户提供综合性解决方案。

目前,华东医药的营收以医药商业为主,通过强化其省内龙头地位来实现稳定增长,而核心利润增长则以医药工业为主要驱动。

02

集采背景下,华东医药能否稳住基本盘?

集采对华东医药的影响莫过于前三大当家产品一款丟标,另外两款低价中标。

2020年1月,第二批集采,阿卡波糖片丢标;

2020年12月,第三批集采,百令胶囊中标,两个规格分别降价33.6%、23.9%;

2021年2月,第四批集采,泮托拉唑钠肠溶片因没过一次性评价无缘集采,而泮托拉唑注射剂中标,价格降幅高达91%。

根据米内网数据,2019年,华东医药百令胶囊销售额高达近35亿元,阿卡波糖片销售额超30亿元,泮托拉唑钠销售额合计超11亿。此三者为华东医药前三大重磅产品,市场预计这会对华东医药的营收利润产生非常大的影响。然而,2020年年报显示,华东医药营收336.83亿元,同比略降4.97%;净利润28.20亿元,同比增长0.24%。其中医药工业核心子公司中美华东报告期内实现营业收入110.40亿元,同比增长5.07%,实现净利润23.32亿元,同比增长6.13%。2021年一季度报显示,华东医药营业收入88.97亿元,同比增长3.47 %;净利润7.58亿元,同比下降33.9%,其中扣非净利润6.96 亿元,同比下降18.80%。从这两份财报可以看出,华东医药显现出了一定的经营韧性,并没有像市场预期的那样出现业绩大幅的下滑。

究其原因,我认为最主要的一点是:华东医药数十年来累积和打造的超强战略发展规划能力以及出众的医药工业体系在一定程度挽救了它。

医药公司发展的高度在一定程度上受制于公司战略发展规划能力。医药行业较长的周期规律导致研发资源投入之前要提前做好战略发展规划,选择的科室、品种、发展节奏,都需要预先判段。华东医药在糖尿病领域打造了阿卡波糖,在慢性肾病领域打造了百令胶囊,能连续打造出多款重磅产品,说明了公司管理团队有较强的战略发展规划能力,在一个重磅产品出现不利情况时,会有新的产品成长起来,以降低业绩波动。

另外,打造一个重磅产品,需要有完整的“研发-生产-销售” 医药工业体系来支撑,研发只是从0到1,上市销售才是从1到100的征途。而这正是华东医药的核心优势所在。华东医药目前销售推广团队超过6000人,以临床价值学术推广为核心,以综合性医院、基层医疗机构、零售及第三终端、互联网线上多渠道相结合为营销模式。产品和业务已覆盖全国2400余家三甲医院,约占全部三甲医院的92%,覆盖二级及以下医院9000余家、基层医疗机构50000余家、零售药店约18万家。为缓解集采市场冲击,华东医药将利用营销团队优势,大力拓展基层、院外和零售市场。大如阿卡波糖这样的当家产品,即使丟标后销量也几乎没有影响,可见华东医药的体系力量之强。

综上,正是华东医药长期以来累积打造的超强战略发展规划能力以及出众的“研发-生产-销售”医药工业体系,才能让其在过去二十多年,持续的在差异化的领域做出竞争优势。那在未来,华东医药也大概率会延续并强化这种优势,以应对和减缓医保集采带来的影响,稳住公司的基本盘。另外,我也一直强调,医保集采只会短期影响,但长期来看,大概率会以价换量,中国医药行业长期向上发展的趋势不会改变。

03

创新药+医美打开新空间

基本盘稳住后,华东医药的未来发展空间又在哪里呢?答案在创新药以及医美板块。

Ø 创新药

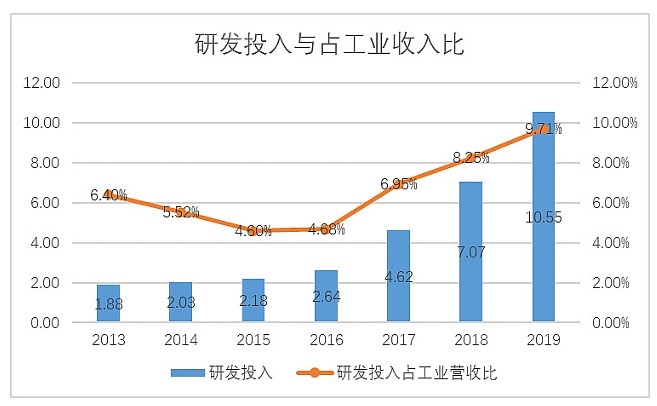

说到创新药,很多人对华东医药是嗤之以鼻的,年年搞研发,但是年年无收获。然而仔细研究后会发现,华东医药在创新药板块的努力和进步也是可见的。公司近年来研发投入逐年增加,2020年,公司医药工业研发总投入14.44亿元,同比增长8.91%。其中,直接研发费用9.18亿元;外部新药技术及权益引进等研发支出5.25亿元,同比增长94.10%,在国内医药工业领域处于领先位置。研发费用占工业收入比重接近10%,高于行业平均水平。

且从去年开始公司对创新药板块进行研发管线梳理,创新药研发组织架构进行调整,并引进外部研发高层次人才。对于创新药研发,华东医药整体的研发策略是“自主研发+合作委托开发+产品授权引进(License-in)”相结合的模式,公司聚焦专科、慢病用药领域,围绕抗肿瘤、内分泌和自身免疫三大核心治疗领域引进国内外先进的first-in-class(全球创新)或best-in-class(同类最优)药物,公司与ImmunoGen、MediBeacon、荃信生物等达成战略合作,获得多个创新产品的国际商业化权益,创新药管线得到快速丰富。

另外从华东医药自身对创新药板块的战略规划来看,公司力争每年研发投入占医药工业销售收入的比例达到10%以上,为创新工作提供充足的物质保证。力争完成每年至少15个创新项目(包括药品、医疗器械等),其中不少于3个创新药的立项工作,形成2022 年开始持续有创新产品上市的良性发展节奏,努力实现2025年创新业务板块占整体工业营收30%的阶段性目标。

未来的华东医药在创新药领域的发展是值得期待的!

Ø 医美市场

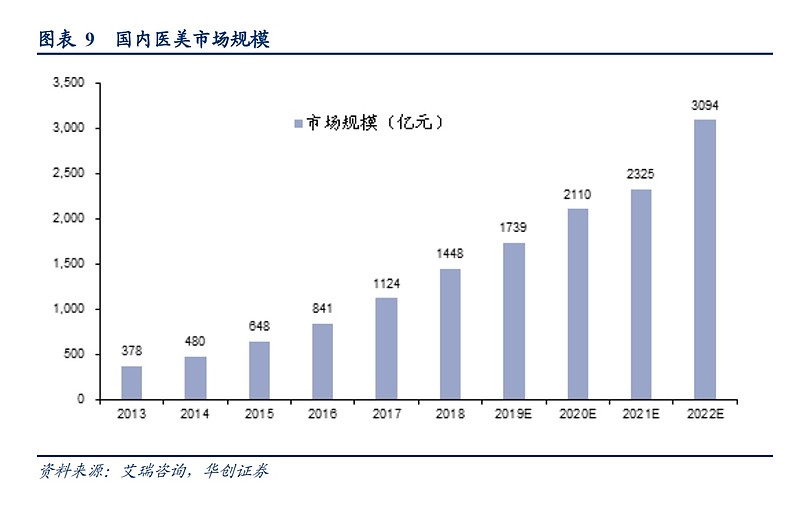

我们先来看一组数据:根据弗若斯特沙利文数据显示:2019年我国医疗美容服务市场收入规模达到1436亿元,预计2019-2024年复合增速达到17.3%;其中,美容非外科诊疗市场(主要是注射、光电类项目) 增速较快,由于恢复时间快、价格风险低,近年越发受到消费者欢迎,在2019年市场规模达 到600亿元,预计2019-2024年复合增长率达到19.2%。国内医美市场发展非常快,空间巨大!

华东医药的医美布局:

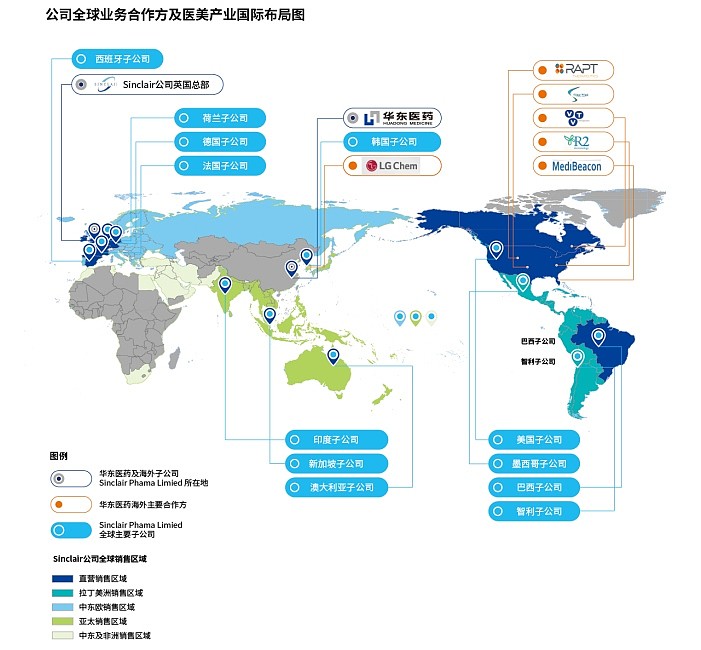

公司从2013年代理韩国伊婉玻尿酸切入医美领域,近年通过一系列收购和合作等方式,以2018年收购英国Sinclair为契机,进一步积极开拓医美业务,目前布局有玻尿酸、肉毒素、少女针、埋线、减肥笔以及光电医美器械,产品管线聚焦当前最受青睐的轻医美项目。公司医美业务聚焦于面部微整形和皮肤管理领域最新的产品和器械的研发、生产和销售。

个人认为医美业务板块消费属性更强,研发或引进优质产品后,关键的还是商业化落地,这正是华东医药的出色的医药工业体系优势所在,华东医药能凭借自身多年来积累和搭建的资源、渠道、平台,迅速做大做强。

目前公司医美的体量还比非常小,2020年,公司医美业务收入为9.43亿元,营收占比仅2.8%,未来的上升空间还很大,且医美业务会降低公司对于医保政策的依赖性,提高业务的稳定性。

经过以上的深度分析和思考,相信大家也已经有了答案。在国家医保集采日益严格的大趋势下,华东医药大概率能凭借自身的优势体系以及应变能力度过危机,稳住公司基本盘。并有望通过创新药、医美板块的发展将公司推向更高的台阶!目前公司的市值仅620亿人民币,对比创新药龙头恒瑞医药的3500亿市值、医美龙头爱美客1400亿市值,显然是低估的。虽然短期仍存在政策及业绩的波动,但长期来看,不失为一个好的投资机会。

今天分享就到这里,喜欢的点赞+关注哦!

关注P先生,带你一起发掘资本市场投资机会,一起做有温度的价值投资人!