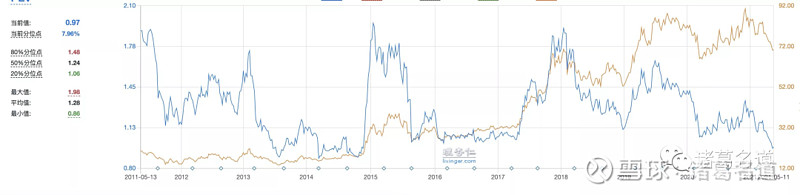

市场给寿险公司估值通常采用内含价值估值法,即PEV,如下是平安股价(橙色线)和PEV(蓝色线)的走势图。我们可以看到,拉长时间线看,虽然平安的股价在一路向上,但是PEV的走势呈周期波动,这种靠业绩推股价的股票感觉很稳。今天带大家详细解析PEV是如何得到的。

先给出一系列公式

PEV=内含价值(EV)/市值

内含价值(EV)=有效业务价值+调整后的净资产

有效业务价值=新业务价值+往年的新业务价值在当年调整后价值

新业务价值=新业务未来产生利润的折现值

新业务=当年新签保单

通过一个例子将以上公式串起来

假设寿险公司名道人寿有年金产品叫名道人生年金险:期交三年,每年初交1万元,第30年底返还9万。

2019年名道人寿代理人卖出一份名道人生年金险,这一份保单就叫2019年新业务。

关于这张保单,给出一些列经验假设:当年一次性需要给代理人佣金1000元;根据经验,该保单的退保率为0%;根据经验,名道人寿的投资部门拿着保费投资的年化投资收益率为5%;根据经验,以后维护这张保单的经营费用(30年间员工工资,等等等)在当年提取1000元。

依据以上经验假设,得出30年后3万元投资连本带息为:

8千*(1.05^30)+1万*(1.05^29)+1万*(1.05^28)≈10万

扣除需要给客户的9万,30年后会获得利润1万。

给足了安全边际,使用11%的折现率。得出30年后的1万对应2019年的金额为: 1万/(1.11^30)≈450元

因此这张保单给2019年产生的新业务价值为450元。

时间来到了2020年,名道人寿又卖了一份名道人生年金险,2020年产生的新业务价值同样为450元。

时间来到了2020年底。名道人寿年底提取了2019年卖出保单的一部分剩余边际,转成了利润,进行了分红;同时重新审视了2019年的保单,根据实际经营情况(退保率是否和假设的一致,员工工资是否和假设的一致)重现调整2019年卖出的保单未来产生的利润的折现值。经过利润释放和经营偏差调整后,2019年的保单还剩下440元的价值,得出2020年的有效业务价值为450+440=890元。

创建名道人寿时,股东总共拿出来了500元作为启动资金,因此目前资产负债表的净资产为500,调整后(具体怎么调整的明道君也没仔细研究)产生的调整后净资产为400元,从而得出名道人寿2020年底的内含价值为400+890=1290元。

假设现在名道人寿的总市值为1200元,那么PEV=1200/1290=0.93

给出官方的名词定义

新业务价值:每年销售的新保单在销售之初将未来价值贴现。

有效业务价值:等于评估时点有效业务未来法定税后利润用一定贴现率贴现后的现值。

内含价值:以往的保单在到期之后将给保险公司带来的回报以谨慎的贴现率折现到今天的价值。在公司层面上,内含价值指公司有效业务价值和调整后净资产之和。

用一句话来说出内含价值的本质

公司未来可以给股东挣到的钱的折现值。

用一句话来说出PEV的本质

大于1证明市场在对公司说:”我认可你现在已经锁定的未来的利润,并且也相信你以后能锁定更多的未来的利润“; 小于1证明市场在对公司说:”你现在已经锁定的未来的利润我是不认可的“。

其实PEV估值法就是巴菲特最喜欢的自由现金流折现法。

后续:

明天会发寿险公司估值(下),结合财报给大家继续解析内含价值。

本文 shou - fa 威v.-x信-公众号【诸葛名道】,欢迎大家关注。大家有问题可以在公众号评论区留言,我会挑选一些,详细的整理成文章发出来回应大家。

估值表→

个人持股→

作者风格→

追求用最简单的语言说出问题的本质,拒绝长篇大论!

任何疑问可以在下面留言,明道君会一一解答!