截止 2020 年 5 月 8 号 11:30,当前价对应股息率超过 6% 的银行股票有三个,分别为:

- $交通银行(SH601328)$,每 10 股派发 3.15 元,当前股价 5.15,对应股息率 6.12%;

- $民生银行(SH600016)$,每 10 股派发 3.7 元,当前股价 5.83,对应股息率 6.35%;

- $北京银行(SH601169)$,每 10 股派发 3.05 元,当前股价 4.97,对应股息率 6.14%。

远妈目前持有工商银行、南京银行、民生银行、中国银行、浦发银行、北京银行、交通银行、农业银行,银行股的大头为中国银行、农业银行、工商银行,其他银行股都是轻仓。

交通银行

交通银行,我从 2018 年就开始持有,按照远妈策略长线拿分红、短线拿波动价差收益,现在的均摊成本为 5.08,具体数据如下图所示:

可能有的朋友看到均摊成本「5.08」会嗤之以鼻:

- 现在股价 5.15,买了两年了,均摊成本才 5.08?还不如现在买呢。

会这样说的朋友,是没注意到我的最高买入价「6.63」元,6.63 -> 5.14,下跌幅度为 22.5%:

- 对数字敏感的朋友,可以马上反应过来,我这两年的分红 + 价差收益把这跌幅 22.5% 给赚出来了,简单计算的年化收益率大约在 10% 左右;

- 再坚持这样操作 10 年,投入本金翻倍是大概率事件,有可能还用不到 10 年。

聪明的朋友,应该可以从这个数据想到,远妈策略不需要买在股票最低点,只需要当前股价的股息率在 4% 以上即可,长期操作,亏钱很难,盈利是大概率的事件。

民生银行

民生银行,我从 2019 年 5 月份开始操作,长线账户没持有,短线账户轻仓买卖赚价差。

长线没持有的原因是民生银行在 2018 年及以前分红都比较低,就 2019 年、2020 年才开始分红高起来的。

短线账户,通过这近一年的操作,现在的均摊成本为 5.68,具体数据如下图所示:

短线账户,中间有卖完后,民生银行股价继续上涨的情况出现,这时,我不会追涨。而是耐心等待,等到其股价低于我最后一次卖出价的 2% 时,再买进。

为什么不心急呢?在远妈看来,不同银行的股票都是一类资产,民生银行我给卖飞了,但是我还有交通银行、中国银行、农业银行、工商银行,可以做其他股票的波动价差收益。

北京银行

北京银行,我是最近发现其股息率超过 6% 的,于 2020 年 5 月 7 日以 4.94 的价格买入了 1000 股,长线账户没持有,短线账户轻仓买卖赚价差。

截止今日(2020 年 5 月 8 日),还无卖出操作。

小结

银行是做钱生意的,赚的是利息差。如果钱贬值了,银行赚的利润会上升的。

远妈认为,银行股票是一个非常好的抵抗通货膨胀的投资标的。所以,银行股会是我股票池里必须持有的一类股票。

国家不倒,四大行就不会倒,小行则说不准。因此远妈银行仓位里面,占比大头为四大行,小行轻仓持有。

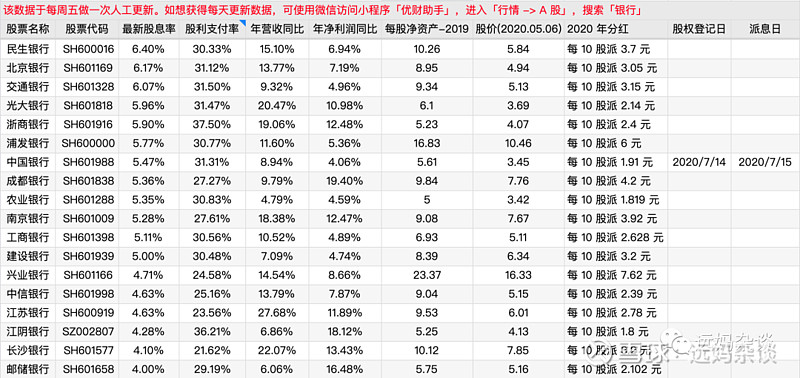

银行股股息率一览

下面是我整理出来,当前价股息率超过 4% 的银行股:

需要该份文档的朋友,可以进入「远妈杂谈」公众号,回复「银行」即可获得文档链接。