有没有专家能从专业的角度分析下这几家公司的财务报表@圣邦股份,思瑞浦、杰华特

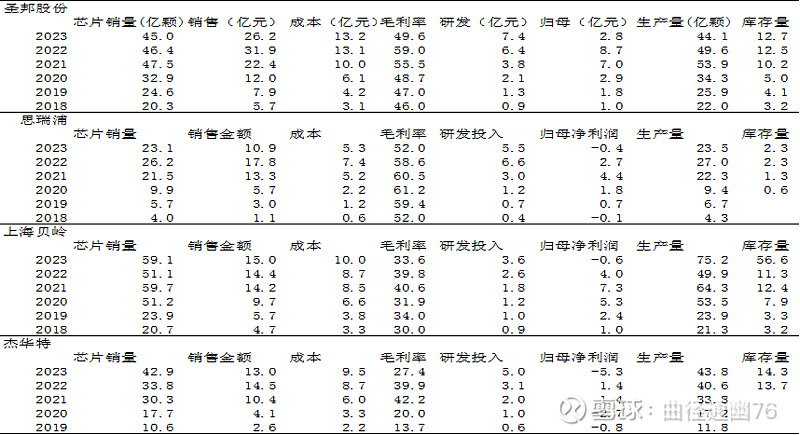

经历了2020-2021年的景气周期后,具有较高成长的半导体行业的风险已经充分暴露。各公司芯片销售数量保持稳定,特别是杰华特,销量从2021年的30以颗,2023年达到了42.9亿颗,表现抢眼。毛利率则从42%下降到27.4%,其它公司毛利率下降5-10个点。除上海贝岭库存量较高外,其它公司库存处于合理水平。各公司研发投入持续增长,各公司的归母净利润均表现出一定的下降(杰华特计提库存减值2亿,圣邦减值1亿,)。

表格1、模拟芯片主要公司财务情况

资料来源:各公司年报

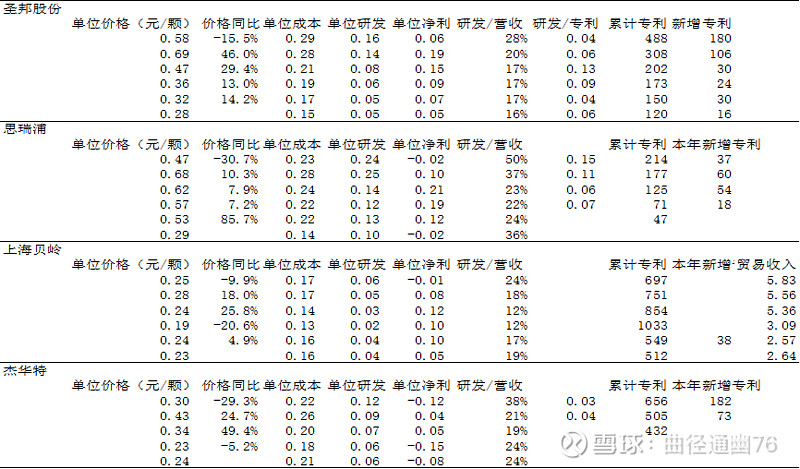

表格2、模拟芯片主要公司财务情况

资料来源:各公司年报

表格2是通过表格1计算的芯片的单位价格和单位成本。从销售价格来看,芯片价格均出现了较大的下降,思瑞浦、杰华特的价格同比下降30%,圣邦股份下降15%,上海贝岭下降10%。从成本来看,圣邦的成本持续上升(主要是晶圆的价格小幅上涨,封装测试仍在下降中),而杰华特和思瑞浦的成本则有一定程度的下降(主要是封装测试的下降幅度较大)。单位研发可以看出,思瑞浦的单位研发成本较高。从累计数量来看,杰华特和圣邦股份的数量较多。