低成本驱动的经济发展方式已难以为继,投资绝对过剩的

传统行业就是“走麦城”

新兴产业将成为国民经济的支柱产业,投资科技创新且高附加值的

七大新兴行业就是守“华容道”

新常态发展模式解析

新常态下的行业分析 (谁是“华容道”谁是“走麦城”,仔细斟酌)

房地产行业

房地产市场面临巨大的库存消化、需求萎缩、住宅投资属性弱化、房地产金融风险加快暴露等矛盾。“狂飙式”增长将结束,市场将进入理性与平稳发展的新常态

制造业

随着劳动力、资源、土地等价格上扬,制造业过去依靠低要素成本驱动的经济发展方式已难以为继,必须把发展动力转换到科技创新上来。

传统产业

面对环保压力和企业效益长期亏损,钢铁、水泥、玻璃、电解铝等供给绝对过剩的传统行业将加大淘汰力度。

新兴产业

节能环保、新一代信息技术、生物、高端装备制造产业将成为国民经济的四个支柱产业,服务业增加值的占比仍然会进一步提高

经济转型的前车之鉴

如何跨越“中等收入陷阱”

中等收入陷阱,是指一个国家或地区在进入中等收入发展阶段后,长期停留在中等收入区间。巴西、墨西哥、阿根廷等拉美主要国家,菲律宾、泰国、马来西亚等东南亚国家在进入中等收入行列后,未能迈入高收入门槛,成为落入“中等收入陷阱”的代表。

拉美及东南亚国家落入“陷阱”的主要教训有:

(冒险“华容道”继续走下去,最后错失转型良机,落后停滞)

——发展模式未能及时转型,创新乏力、劳动生产率提高缓慢。阿根廷等拉美国家在工业化初期实施进口替代战略后,错失转换发展模式时机。由于研发能力和人力资本不足,拉美和东南亚各国自主发展能力不强,未能形成本国独立的工业体系。

——金融体系脆弱,实体经济受到拖累。亚洲金融危机爆发后,泰国、印尼、马来西亚、菲律宾四国经济增长速度从危机前几年的8%左右下降到1997年的3.9%和1998年的-7.5%。

——收入分配不公,社会两极分化。上世纪70年代,拉美国家基尼系数居高不下,收入差距迅速扩大,居民消费能力严重不足。

——政府效率低下,腐败问题蔓延。政府效率低下,难以发挥调控宏观经济的主导作用。同时,拉美和东南亚一些国家腐败丑闻不断,官僚经济侵蚀市场活力、破坏经济持续增长内生动力。

相反,日本、韩国、新加坡则成功跨越了“中等收入陷阱”,其成功经验主要有:(固守“华容道”这条转型经济必须走的道路,终得厚报)

——及时调整经济结构、转变发展方式。日本从20世纪50年代初到80年代,实现了轻工业—重工业—第三产业的适时转换升级,完成了由“贸易立国”到“技术立国”的转变。此外,日韩均把刺激消费、拉动内需作为经济持续增长的突破口,投资率不断下降,消费率不断上升,形成了消费主导型增长模式

——实施“科技立国”战略,提升产业竞争能力。日本 “技术立国”战略、韩国“科技立国”战略及具体计划的实施使日本和韩国产业竞争力持续提升,实现了从“技术模仿”到自主创新的转换。

——重视合理分配收入,构建社会保障体系。日、韩在向高收入国家迈进的过程中,均吸取了欧美福利制度的经验,建立了适合本国国情的社会福利制度。

(摘自《人民日报》

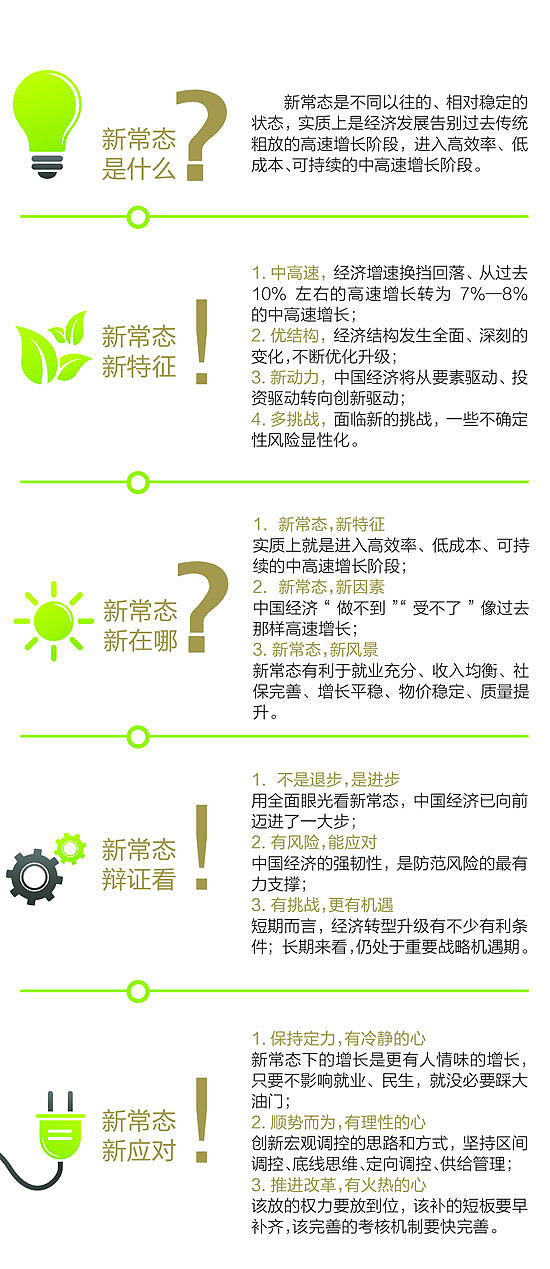

附 : 新常态是什么??

-----------------------------------------------------------------------------------------------------

它山之石 ----------- 华容道很长,走麦城很短,且行且珍惜!!

[转载]日本经济转型的经验1

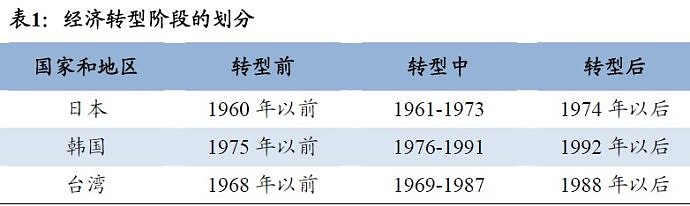

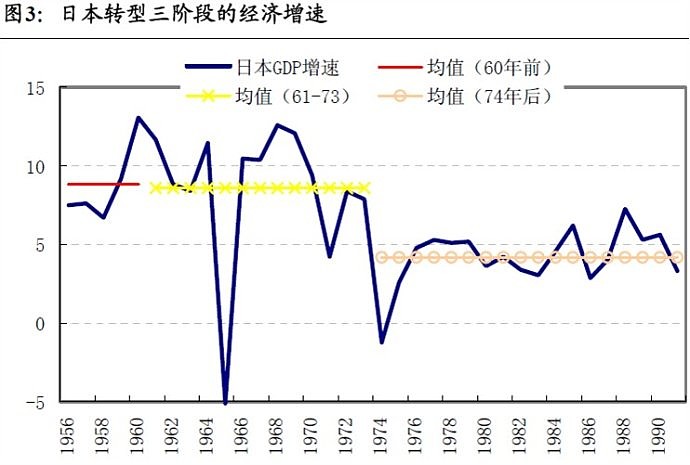

1、转型期的时间跨度 :

按日、韩、台经验,转型期12-18年,中国还有10年以上的经济高增长?(日本12年,韩国15年,台湾18年)------ 中国新经济转向才几年?

2、转型期的重点行业 :

技术密集型、资本密集型行业仍是重头戏。看来金融行业任重道远,科技股(新兴产业)代表未来。 -------- 固守“华容道” 到底是哪一条?

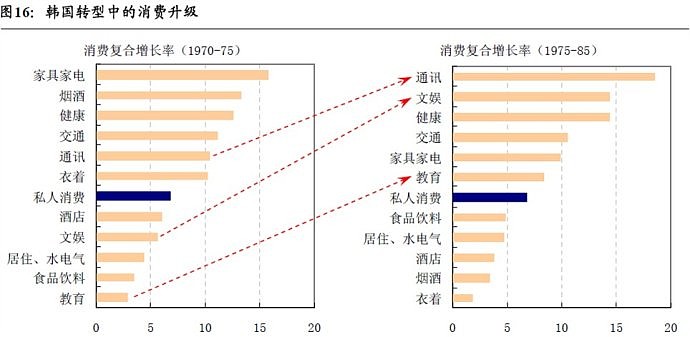

消费升级,无日本的资料,就用韩国的,总体是类似的。

图中,可以看出转型期间,长达10年以上的复合增长率靠前的行业有:

通讯,文娱,健康,教育,家电,交通等等。

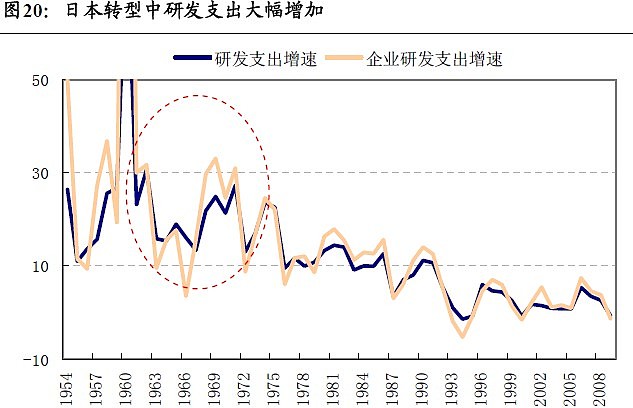

3. 转型期的投入产出 :

、

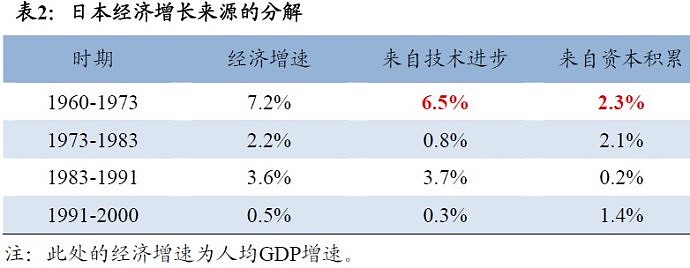

、该图说明转型社会,企业研发投入很大,短期难见效益,长期才见成果

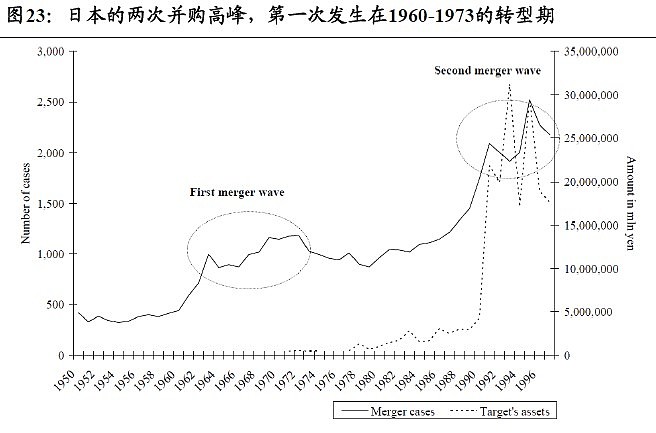

4. 转型期并购整合重组,出现两次高峰,社会高效率运行才是核心。

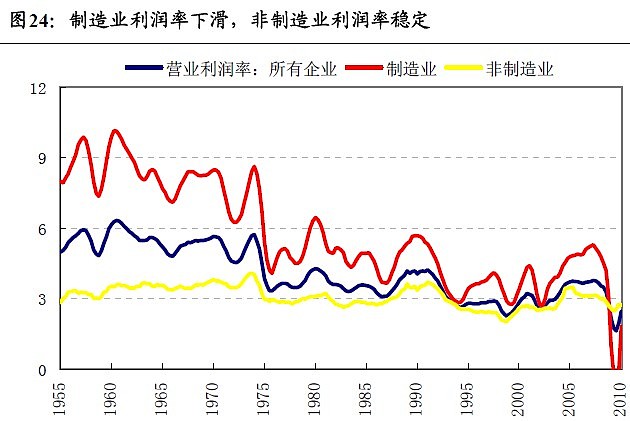

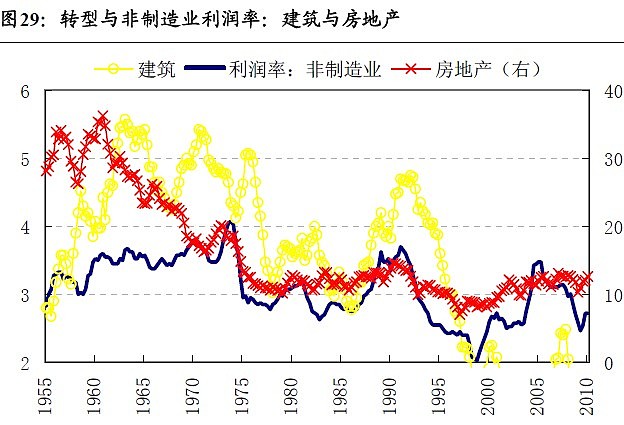

5。分类行业利润率看, 制造业利润率长期下滑,非制造业保持稳定。

房地产行业利润率开始下滑,至1974年,其利润率下降至15%附近。即使进入转型后阶段,房地产行业的利润率仍长期保持在10%以上。而转型期则是建筑业的黄金时期,其利润率由转型前的3-4%一线升至5%。

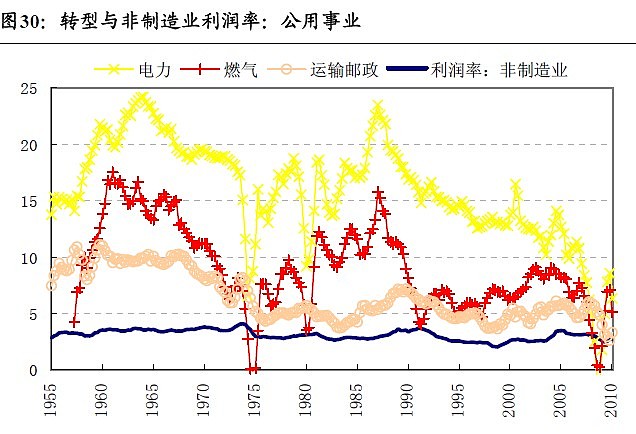

公用事业防御特性明显

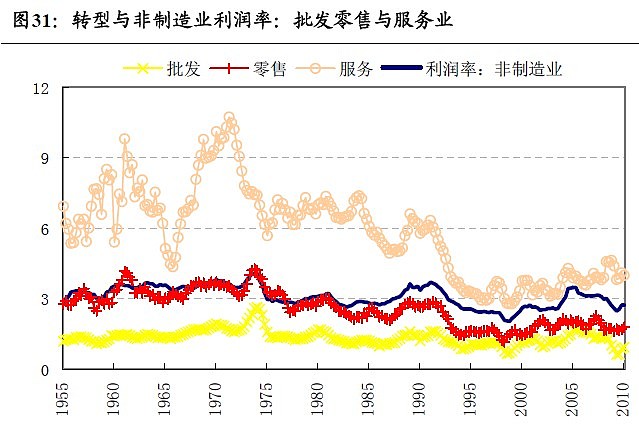

流通行业和服务性行业方面仍具有非周期特性,抵抗经济调整的风波,长期稳定增长,批发业在转型期利润率稳定,低于非制造业平均水平;零售业利润率也较为稳定,但接近非制造业平均水平;服务业利润率在转型中有上升趋势,且远高于非制造业平均水平。

-----------------------------------------------------------------------------------------------

“走麦城”的几大风险

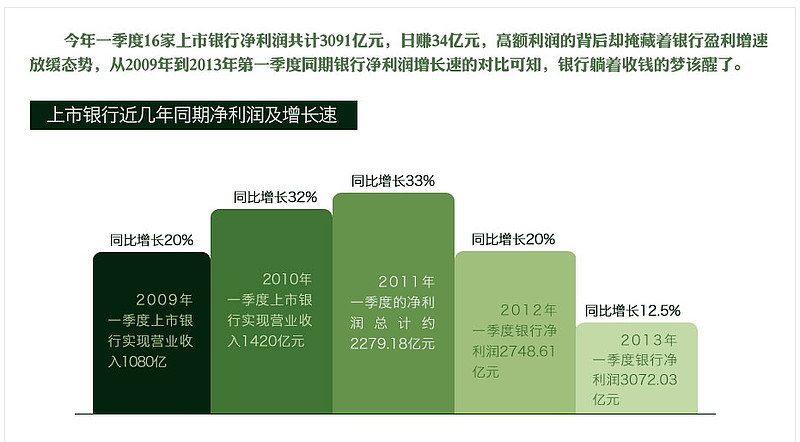

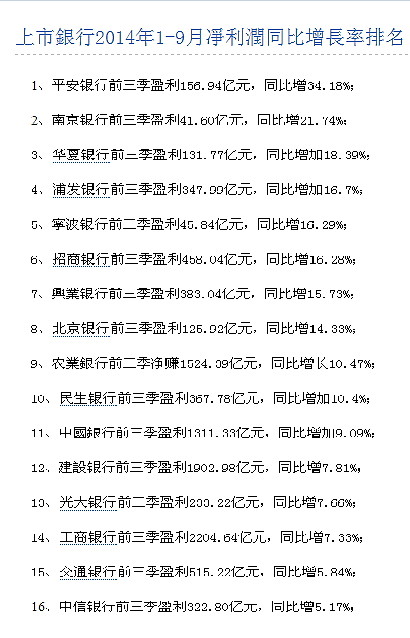

一。 新常态下商业银行面临一系列挑战,五朵金花领头羊投资价值几何?

“新常态”对于中国银行业带来的挑战主要在于两个方面,一是经济阶段性放缓对银行业产生的影响,二是利率市场化和金融脱媒等对银行业经营环境带来的影响。

中国经济增长经历的阶段性放缓过程,会使得宏观经济对银行资产增长的支撑作用减弱。银行资产规模增长的主要原因是经济规模的增长,而增长放缓会抑制贷款需求企业的经营状况下滑会使银行靠存贷利差为主的经营模式受到挑战,对信贷资产的风险管理要求也将更高。由于信贷资产目前仍旧是驱动银行净利润增长最稳定、最主要的因素,信贷增速的下降就意味着银行盈利增长的放缓。

而资产质量下行的压力可能会带来不良贷款规模的攀升。虽然银监会要求商业银行信贷投向要向化解过剩产能倾斜,但部分产能过剩、问题突出行业的企业在短期内仍无法摆脱经营困境。

在“新常态”的经济环境下,利率市场化和金融脱媒、互联网金融的冲击会对银行业造成新的压力。目前中国银行业利率市场化的程度已经很高,一两年内,实现利率市场化,可能不是空话。利率市场化将导致银行利差收窄,为维护利差收入的稳定和溢价能力,银行必须开发溢价能力更高的客户。在直接融资越来越发达,股票和债券市场越来越完善的条件下,金融脱媒的压力也给银行业带来了挑战。传统银行的业务结构需要进行调整,在资产业务方面,需要更加投行化,表外化,银行的收入结构需要从高度依赖利差,逐渐转向更多依赖中间业务。互联网金融对传统银行的冲击在于渠道方面,互联网金融在销售终端和虚拟渠道上面,相比银行传统物理网点具有一定的优势。

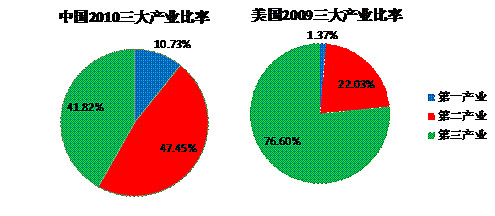

二。新常态下国家战略和政策扶持,扩“第三产业”缩“一二产业”趋势延续

从图中,可以看到,美国作为世界第一经济实体,经济比重最大的是第三产业,而在中国的产业结构里,第三产业还是停留最小的比例。可见消费将成为支撑中国成就世界第一经济实体最大源动力。

作为世界上最发达的国家,美国的产业结构特点就是——以第三产业为主,第二产业为辅。从图1可以看出2006年美国三大产业占GDP比例。自第二次世界大战结束后美国的产业结构发生了明显变化,第二产业占GDP比例下降,而第三产业占GDP比例则出现上升。从美国经济分析局的调查结果可以看出,美国第三产业中金融保险与房地产租赁业的产出值(对GDP的贡献)最高,并且其发展速度也是最快的。从图2可以看出,美国第三产业各产业的产出值占比

图1:2006年美国三大产业占GDP比例

图2 : 美国第三产业各产业的产出值占比

总结 : 长期看,由于政策导向和财政扶持,中国第三产业占社会总量的比例还会不断扩大,而低成本高能耗重复建设污染环境的重资产建设产业链比重会不断下降,在此消彼长的趋势面前,即使有估值短暂修复的行情,也是急促脉冲且难于把握高度,在不确定的走麦城和确定的守华容道之间,我选择后者。

@吉哥青年人