重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

主要观点

分析师预期修正选股策略效果跟踪

经过历史样本内回测和样本外跟踪(自2019年7月31日开始样本外跟踪),2009年7月31日至2020年3月31日,组合累计绝对收益386%,相对中证全指累计超额收益343%,年化超额收益15%,超额收益夏普比率1.66,超额收益最大回撤10.8%。另外,从2019年7月开始样本外跟踪,截至2020年3月底,累计绝对收益12%,相对中证全指累计超额收益13%,样本外跟踪8个月只有1个月超额收益为负,月度胜率88%,回撤为-2.75%,样本外表现非常优秀。

分析师预期修正选股策略推荐股票名单

我们基于最新2020年3月底的分析师预期数据进行选股,共选出103只分析师主动上调预期的股票(P1阶段股票)。精选的103只分析师主动上调预期的股票里按照中信一级行业分类,其中机械行业数量最多为16只,然后是医药11只和计算机10只,短期我们也值得重点关注这些行业的表现。

分析师超预期20组合效果跟踪

经过历史样本内回测和样本外跟踪(自2019年9月30日开始样本外跟踪),从2009年4月至2020年(截至3月底)10年时间,组合年化收益25.97%,相对中证500指数的年化超额收益为21.37%,相对沪深300指数的年化超额收益为20.78%。组合每年相比中证500指数基本均有超额收益,2020年(截至3月底)的超额收益-2.74%,每年超额收益最大回撤只有7.4%,夏普比率达1.74。

报告主体内容

一、分析师预期修正选股策略

1.1

分析师预期修正选股策略概述

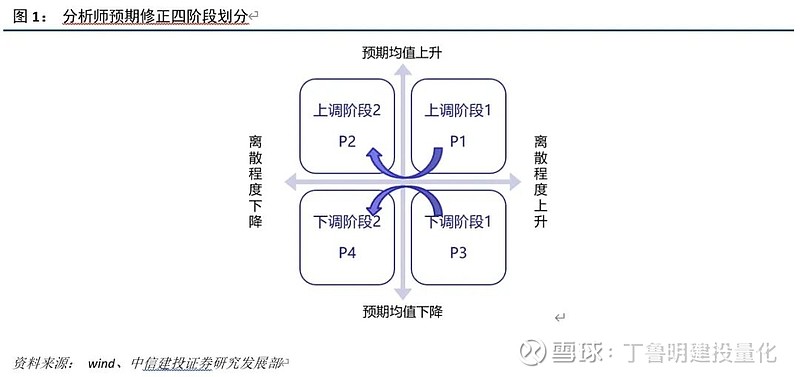

证券分析师由于对某个行业研究较为深入,与所研究行业的上市公司联系较紧密,其掌握的行业和个股信息通常比其他人要多,分析师预期数据已成为投资者重要的信息来源。分析师预期修正意为在一个时间段内,分析师或机构对之前预测值的调整。预期调整有一定的趋势性,当新信息出现时,有些分析师会运用该信息领先自己的同行对自己的预期进行调整,最后往往会伴随着其他分析师对自己的预测进行同向的调整。在这一过程中,预期均值会伴随修正趋势进行变动。具体表现为前一期预期均值的调整往往会带动后一期预期均值继续往同向调整。分析师预期修正的调整对下一月的分析师预期值有着同向的影响。其中,预期EPS、预期净利润的上调和下调均有较强的趋势性,因此我们选取这两个指标作为后续模型的候选股因子。

实际上,我们可以进一步将预期的上调细分为两个阶段:在上调第一个阶段,称为P1阶段,只有少部分分析师对自己的预期值做出上调,大部分分析师并没做出预期调整,这样可以观察到预期均值出现上升,而分析师间预期的分歧度也开始上升,我们以离散程度(预期标准差)来衡量分歧度,即预期离散程度开始上升;而在上调第二个阶段,称为P2阶段,其他分析师也会逐渐上调自己的预期,最终所有的分析师预期将会接近一个值,即我们可以观察到预期均值出现上升,而预期离散程度则出现下降。同样,我们可以根据分析师的均值和离散度进一步将预期的下调细分为两个阶段P3(分析师均值下降,离散程度上升)和P4(分析师均值下降,离散程度下降)阶段,具体如下图所示:

经过检测,我们发现上调第一个阶段(P1阶段)的股票未来一个月表现最好。最后我们采用多指标叠加选股的方法,将预期EPS FY1、EPS FY2、预期净利润FY1三个分析师预期指标进行叠加选股,即将三个分析师预期指标均处于P1阶段的股票取交集作为我们的推荐组合——分析师预期修正选股组合,具体可以参考报告《分析师预期修正动量效应选股策略》。

1.2

分析师预期修正选股策略效果跟踪

经过历史样本内回测和样本外跟踪(自2019年7月31日开始样本外跟踪),2009年7月31日至2020年3月31日,组合累计绝对收益386%,相对中证全指累计超额收益343%,年化超额收益15%,超额收益夏普比率1.66,超额收益最大回撤10.8%。策略绝对收益和超额收益分别如图2和图3。

另外,从2019年7月开始样本外跟踪(专题报告数据截至2019年7月),截至2020年3月底,累计绝对收益12%,累计超额收益13%,样本外跟踪8个月只有1个月超额收益为负,月度胜率88%,回撤为-2.75%,样本外表现非常优秀。

1.3

分析师预期修正选股策略推荐股票名单

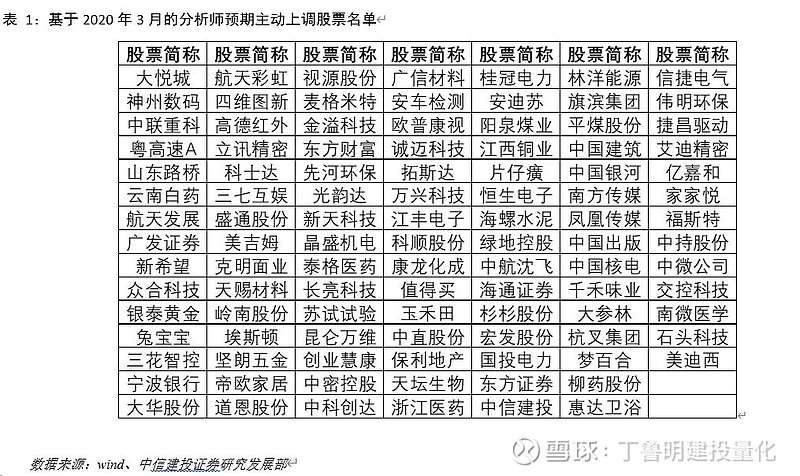

我们基于最新2020年3月底的分析师预期数据进行选股,共选出103只分析师主动上调预期的股票(P1阶段股票),其中有23只创业板股票,具体股票名单如下表所示:

精选的103只分析师主动上调预期的股票里按照中信一级行业分类,其中机械行业数量最多为16只,然后是医药11只和计算机10只,短期我们也值得重点关注这些行业的表现。

二、分析分析师超预期因子选股策略

2.1

分析师超预期因子选股策略概述

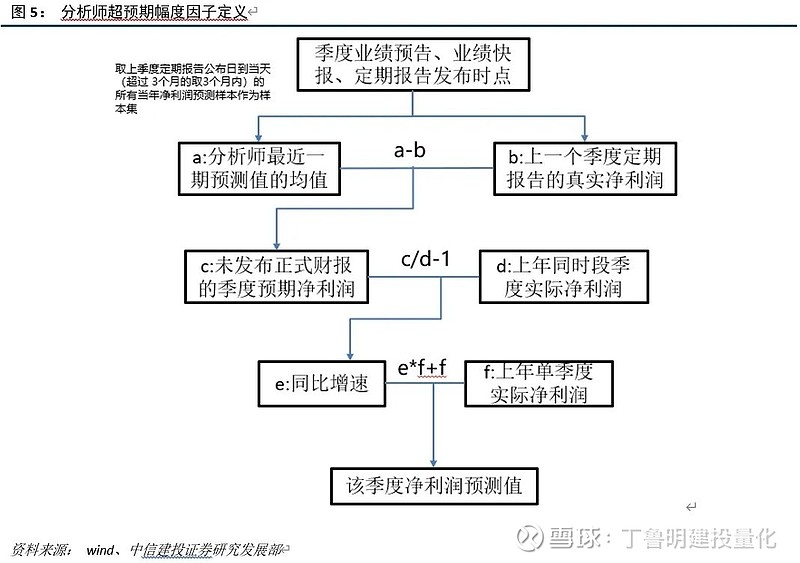

首先我们需要计算精确到单季度的净利润超预期幅度ESP因子,具体定义如下:

ESP =(单季度实际净利润-单季度预期净利润)/ABS(单季度预期净利润)

假设分析师对单季度的增速预测和其年度增速预测一样,我们可以得到以下季度分析师预测值分解算法如图5,具体可以参考报告《分析师超预期因子选股策略》:

然后我们通过条件选股的方法,具体选股流程如下:每月底根据EP_TTM和过去一个月收益率两个风格因子限定样本池(即选择低估值超跌股票),然后选取净利润超预期幅度最大(ESP因子值最大)的20只股票,构建我们的超预期20组合。其中样本池踢掉了停牌、上市半年之内新股、ST和当天涨跌停的股票,另外我们每期会考虑停复牌情况固定选取20只股票(即假设这个月底有4只停牌股票,则另外选取16只股票),这个组合我们称为分析师超预期20组合。

2.2

分析师超预期20组合效果跟踪

经过历史样本内回测和样本外跟踪(自2019年9月30日开始样本外跟踪),从2009年4月至2020年(截至3月底)10年时间,组合年化收益25.97%,相对中证500指数的年化超额收益为21.37%,相对沪深300指数的年化超额收益为20.78%。组合每年相比中证500指数基本均有超额收益,2020年(截至3月底)的超额收益-3.26%,每年超额收益最大回撤只有7.4%,夏普比率达1.74。分析师超预期20组合相对中证500指数的超额收益净值如图6,最近十年的超额收益净值基本上稳定向上:

另外分析师超预期20组合每年收益统计如表2:

风险提示:市场下行风险加大,模型为历史数据,存在失效可能。

详细内容可以参考中信建投金融工程组报告:《中信建投分析师预期选股策略月报(2020年4月):分析师预期修正策略表现优异,重点关注分析师主动上调预期股票》

报告联系人

丁鲁明 13524701863 dingluming@csc.com.cn

执业证书编号:S1440515020001

陈升锐 13651746981 chenshengrui@csc.com.cn

执业证书编号:S1440519040002

免责声明:

【鲁明量化全视角】

本订阅号(微信号:中信建投金融工程研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。