重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心结论

基本面:疫情防控措施对国内经济的冲击已经体现且逐渐减弱

定义上市公司景气度为业绩预告中“预增”、“续盈”、“略增”和“扭亏”的整体占比,反映上市公司中业绩好转的比例;景气向上的公司占比自2017Q4持续下降到2019Q3,2019Q4景气度有所回升。周期定位方面,当前处于库存周期底部反转、产能周期上升和人口周期下降阶段,预测上市公司的ROE和归母净利润于2019Q3见底,2019Q4开启上升周期。而从2020年2月份的PMI历史新低35.70%,工业增加值累计同比-17.70%数据来看,控制新冠状病毒所采取的封城停产方法对经济造成了较大打击;2020年3月份PMI回升到52.00%,表明疫情对于经济的打击仍然存在,但利空程度在减弱。

内在价值:对A股未来的内在价值估计整体下调13%左右

我们以剩余价值模型为基础对权益类资产进行估值,预测股权要求回报率从2019Q3的9.74%上升到2020Q4的10.80%水平。考虑疫情等自然灾害的影响,对万得全A内在价值的估算已经于2019Q1见底并开启上升周期但内在价值整体相对没有自然灾害的情况下下调13%左右,对万得全A指数2020Q1的内在价值估计为3,806点(2020Q2为4,357点),当前4,088点估值处于合理区间。

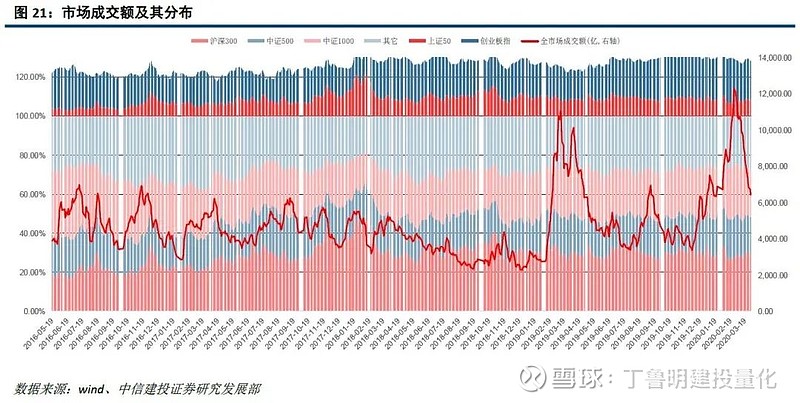

市场情绪:2020年3月市场成交额从高位下降

2020年Q1市场成交额相较于2019Q1更高,2020年3月市场成交额开始从高位下降,对比历史成交额的变动规律,目前成交额仍未下降到合理水平。

行业基本面与估值:行业盈利2019Q4已经回升,2020Q1将再次下降,行业之间估值分化比较明显

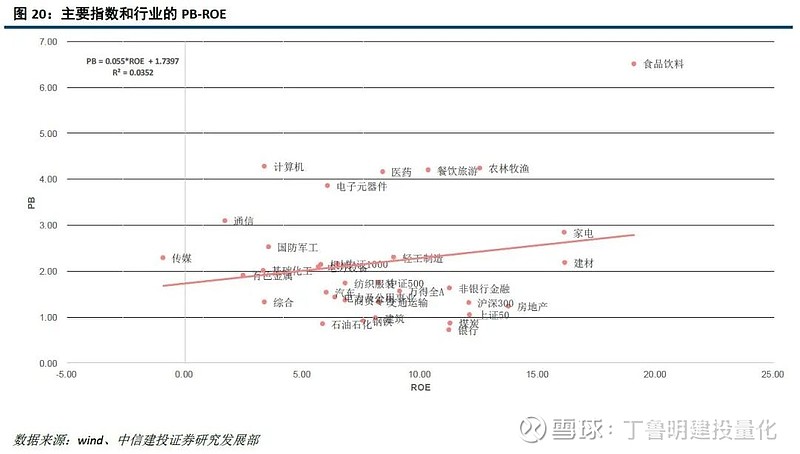

从2019Q4的上市公司业绩预告数据来看,除部分消费行业(家电、纺织服装、食品饮料)之外,其他行业的景气度都在好转;截至2020年3月31号,休闲服务、食品饮料、农林牧渔、电子、通信和计算机的PB分位数超过50%,其它行业的PB分位数较低,呈现局部行业高估值和市场整体低估值的状态。从PB-ROE来看,农林牧渔行业的分析师预期ROE显著高于历史水平,PB处于历史中位数偏高水平;从成长性来看,电子元器件是2010年以来唯一持续外部融资扩张产能的行业,行业内业绩向好的公司占比也已经回升了两个季度;从政策预期来看,建材或受益于房地产放松或基建加码等逆周期政策;从事件驱动来看,在全球新型冠状病毒疫情仍未好转情况下,医药依然受益。

综合配置建议:关注一季度业绩预告

一、基本面

1.1

全部上市公司

我们可以通过业绩预警数据,计算上市公司的景气度;定义上市公司景气度为业绩预告中“预增”、“续盈”、“略增”和“扭亏”的整体占比,反映上市公司中业绩好转的比例。历史上看,当整体财报加总的盈利能力好转或恶化时,景气度会同向变化,基本上是同步指标,但因为业绩预警数据相对财报披露时间更早,所以可以作为跟踪指标,提前了解上市公司的盈利能力概况。

景气向上的公司占比自2017Q4持续下降到2019Q3,2019Q4景气度有所回升,2020Q1的业绩预告仅披露220家,暂时没有参考意义。2020年2月官方制造业PMI为35.70,创下了历史新低,主要是由于为了控制新冠状病毒疫情而采取的封城停工政策,随着3月份复工,PMI回升到52.00。

将所有上市公司的财务报表合并,则预测通过整体法计算的上市公司的ROE和归母净利润于2019Q3见底,2019Q4开始回升;考虑到2020年前两个月工业增加值同比-25.87%,预测2020Q1的净利润进一步探底。

1.2

行业基本面指数

巴菲特曾说过:“长期来看,持有股票的投资回报率等于平均ROE。”我们将中信一级行业的整体历史ROE和分析师对未来三年预测的ROE累计相乘,得到盈利线,反映一家公司依靠盈利增长所能获得的累计回报。从10年以上的时间维度来看,行业指数确实与盈利线趋于一致。

假设指数收盘价分别在2020年和2021年收敛到盈利,则可预测行业未来两年的潜在涨跌幅。

假设行业指数在相应年份年底收敛到根据盈利能力估计相应年份的点位,则可以推出接下来的潜在涨跌幅,进一步的我们可以把潜在涨跌幅分为估值修复贡献的涨跌幅和价值增长贡献的涨跌幅。由于行业未来盈利能力的变化,可能导致估值体系的变迁,估值收敛到历史水平是一个比较强的假设;所以,我们给予盈利增长更大的权重(估值修复更小的权重)。行业周期为按照分析师对行业未来盈利的预期结合历史盈利情况的周期定位,景气度为行业内公司业绩向好的比例。

产能周期从本质上是产业周期,周期上升期的产能扩张实际是由产业变迁推动。当一个理性的企业决定是否要投入产能时,需要考虑的是一个行业的生存问题:(1)行业现有产能是否已经开满?(2)未来行业需求是否会持续上升?(3)能否通过并购竞争者来替代投入新产能?。所以,我们通过现金流量表中企业的固定资产和并购相关现金流能够观察一家企业的产能是处于扩张状态还是收缩状态,结合经营现金流则能进一步观察产能扩张的资金来源是激进的通过外部融资还是保守地通过内生经营积累,对于整个行业的研究也是如此。定义:“现金自给率=经营活动产生的现金流量净额/战略投资净额”,“战略投资净额=长期资产投资净额+并购活动净合并额”;其中,“长期资产投资净额=构建固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金净额”,“并购活动净合并额=取得子公司及其他营业单位支付的现金净额-处置子公司及其他营业单位收到的现金净额”。“战略投资净额”持续增加和“现金自给率”小于1意味着该行业的企业正在依赖外部融资来扩张产能,我们需要结合“战略投资净额”的绝对值增减来找出真正产能扩张的行业,电子元器件、医药和农林牧渔的产能扩张最为显著。

我们挑选处于中周期产能扩张阶段的未来两年价值正增长、行业周期上行和景气度上行的行业,以及处于中周期产能收缩且具备高ROE和良好盈利格局的行业;则对未来比较看好的行业有:电子元器件、医药、农林牧渔、食品饮料和建材,作为长期战略配置的行业。

二、估值

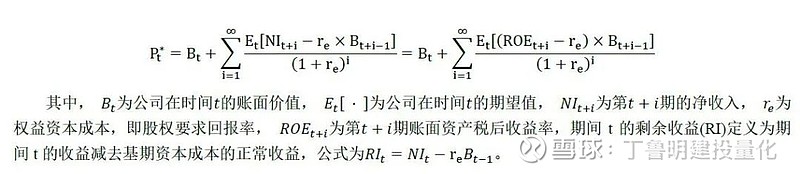

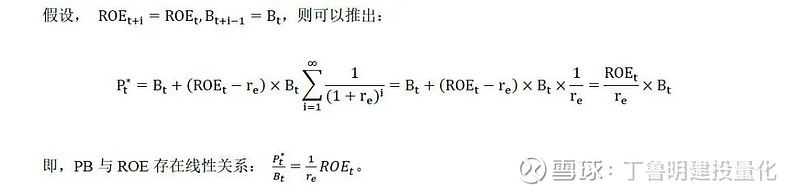

20世纪90年代初期,James Ohlson教授发表了一系列有影响力的有关估值的文章,并介绍了剩余收益模型(Residual Income Model, RIM),特别强调剩余收益模型对于理解会计数据和企业价值的关系。根据剩余收益模型,一家公司的价值等于其当前账面价值和未来预期剩余收益现值之和,即:

剩余收益模型使得我们可以依据企业财务报表数据估算公司价值(根据公司未来现金流计算现值),这也是该模型受欢迎的原因。从直觉上,我们可以把剩余收益模型分解为以下形式:

2.1

股权要求回报率

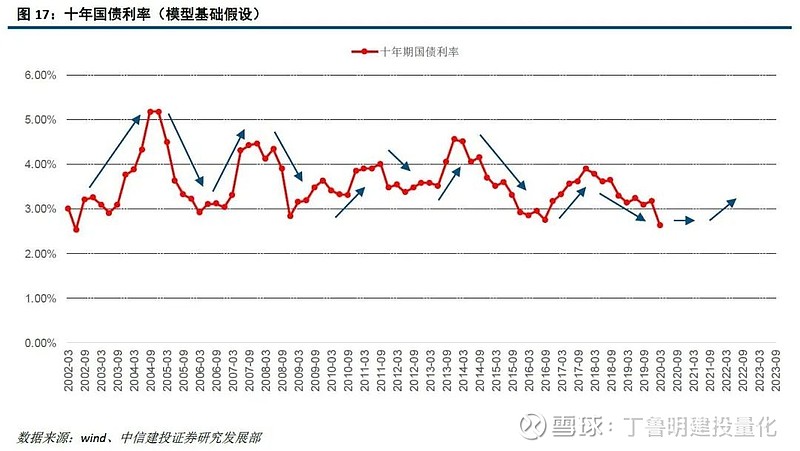

无风险利率是计算股权要求回报率的基础,我们选取十年国债利率作为无风险利率。

假设十年国债利率于2019Q3见底,并于2019Q4开启上涨周期。

通过产业债信用利差的变动可以间接推断股权要求回报率相对无风险利率的风险溢价变动,2019年1月至2019年10月期间风险溢价在下降,2019年11月以来风险溢价呈现震荡抬升状态。

银行股(特别是中大型银行)成立时间和上市时间较久,历年ROE比较稳定,和假设条件比较匹配;且由于覆盖银行股的分析师比较多,在机构的权益类产品中持仓权重较大,从而市场对银行股的研究比较充分、定价比较合理。而且银行的主营业务就是信贷业务,各个银行之间的业务类型差别不大,个股的估值定价能够较好地被银行自身盈利能力所解释。

所以,可以通过对16家上市银行的ROE和PB进行截面回归,回归系数的倒数即为股权要求回报率re,注意只有当回归模型的R-Square大于0.5,且ROE的系数T值大于2时,计算出的股权要求回报率re才有意义。

历史上,股权要求回报率充分考虑了经济增长和通胀;预测2020年上市银行的股权要求回报率为10.80%,高于2019Q3(9.74%)。

2.2

市值和行业分组

对全部A股按市值分组,依然是大市值的盈利能力更强(高ROE),估值也相对较低,2019年以来表现更好;说明上市公司业绩存在很强的龙头效应和规模效应,市场依然是估值向业绩匹配、强者恒强的状态。

截至2020年3月31号,万得全A的PB分位数为4.65%,休闲服务、食品饮料、农林牧渔、电子、通信和计算机的PB分位数超过50%,建材、轻工制造、机械、家电、医药的PB分位数在20%至50%之间,其他行业的PB分位数都在20%以下,呈现局部高估值和市场整体低估值的估值分化状态。

从PB-ROE关系来看,食品饮料处于高ROE高PB状态,但PB已经高的比较离谱,建议规避食品饮料行业。

三、市场情绪

市场情绪最终反映在交易行为上,导致市场价格偏离内在价值,可以通过成交额、资金流和换手率等量价指标进行观察。从成交额来看,2019Q1市场成交活跃,并于2019年3月达到顶峰,随后成交额下降。2020Q1市场成交相对2019Q1更加活跃,并于2020年2月达到顶峰,近期成交额开始下降。

从大单资金流来看,主力资金持续流出后开始流入。

历史上换手率呈现周期性波动,2007和2014这两次大牛市都伴随着换手率的显著增大。

假设换手率将于2020Q2见底回升。

四、综合配置建议

基本面:定义上市公司景气度为业绩预告中“预增”、“续盈”、“略增”和“扭亏”的整体占比,反映上市公司中业绩好转的比例;景气向上的公司占比自2017Q4持续下降到2019Q3,2019Q4景气度有所回升。周期定位方面,当前处于库存周期底部反转、产能周期上升和人口周期下降阶段,预测上市公司的ROE和归母净利润于2019Q3见底,2019Q4开启上升周期。而从2020年2月份的PMI历史新低35.70%,工业增加值累计同比-17.70%数据来看,控制新冠状病毒所采取的封城停产方法对经济造成了较大打击;2020年3月份PMI回升到52.00%,表明疫情对于经济的打击仍然存在,但利空程度在减弱从行业基本面指数来看,推荐:电子元器件、医药、农林牧渔、食品饮料和建材。

估值:我们以剩余价值模型为基础对权益类资产进行估值,预测股权要求回报率从2019Q3的9.74%上升到2020Q4的10.80%水平。考虑疫情等自然灾害的影响,对万得全A内在价值的估算已经于2019Q1见底并开启上升周期但内在价值整体相对没有自然灾害的情况下下调13%左右,对万得全A指数2020Q1的内在价值估计为3,806点(2020Q2为4,357点),当前4,088点估值处于合理区间。分行业来看,休闲服务、家电、食品饮料、农林牧渔、电子、通信和计算机的PB分位数超过50%,其余行业的PB分位数都在50%以下,呈现局部高估值和市场整体低估值的状态;市值分层来看,大市值公司的盈利较强且估值较低,2018年以来涨幅也更多,反映上市公司业绩存在很强的龙头效应和规模效应,市场依然是估值向业绩匹配、强者恒强的状态。

市场情绪:2020年Q1市场成交额相较于2019Q1更高,2020年3月市场成交额开始从高位下降,对比历史成交额的变动规律,目前成交额仍未下降到合理水平。

在当前时间点,我们主要的配置建议如下:

行业配置方面,战略配置的行业有:医药、电子元器件、农林牧渔、食品饮料和建材;1、电子元器件行业,2010年以来处于产能扩展阶段,业绩预告显示景气度已经好转三个季度,并且分析师预期未来两个季度盈利继续向好;2、农林牧渔,2016年以来处于产能扩展阶段,景气度已经好转一个季度,并且分析师预期未来两个季度盈利大幅向好;3、医药,2015年以来产能逐步收缩,行业维持较高的ROE,景气度已经好转一个季度,并且分析师预期未来两个季度盈利向好;4、建材、2013年以来产能大幅收缩,细分子行业格局已经进化成垄断格局,维持在较高的ROE水平,景气度已经连续两个季度好转。短期而言,农林牧渔受益于CPI上行,建材和电子元器件受益于新基建政策发力对冲新冠状病毒疫情的冲击,医药在全球新冠状病毒疫情仍未出现拐点的情况下,依然是一个不错的选择。

五、模型风险分析

外部冲击,如:新冠状病毒疫情进一步恶化、强烈地震、蝗虫爆发。

分析师介绍

丁鲁明:同济大学金融数学硕士,中国准精算师,现任中信建投证券研究发展部金融工程团队、大类资产配置与基金研究团队总监,首席分析师。11年证券从业,历任海通证券研究所金融工程高级研究员、量化资产配置方向负责人;先后从事转债、选股、高频交易、行业配置、大类资产配置等领域的量化策略研究,对大类资产配置、资产择时领域研究深入,创立国内“量化基本面”投研体系。多次荣获团队荣誉:新财富最佳分析师2009第4、2012第4、2013第1、2014第3等;水晶球最佳分析师2009第1、2013第1等;Wind金牌分析师2018年第2;Wind金牌分析师2019年第2。

王程畅:北京大学计算机技术硕士,2年对冲基金工作经验,2019年加入中信建投证券研究发展部金融工程团队,专注于大势研判和行业配置领域的基本面量化策略研究。Wind金牌分析师2019年第2名团队成员。

证券研究报告名称:《基本面量化模型跟踪月报(2020年04月):自然灾害冲击下,关注一季度业绩预告》

对外发布时间:2020年04月03日

报告发布机构:中信建投证券股份有限公司

本报告分析师:丁鲁明 执业证书编号:S1440515020001

本报告分析师:王程畅 执业证书编号:S1440520010001

免责声明:

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

注释:可以用作对正文的补充