风险提示:

周报观点主要面向战术资产配置需求的专业投资者,预判时长在数周到月度,如无特殊声明一般不超过6个月以上,属于短周期和中周期的研究分析体系。模型主要基于历史数据,存在市场环境变化的风险。

每周思考总第360期

《回正的工业利润增速,蠢动的周期逆袭之心》

预测区间:2019/12/30—2010/1/3

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

2019-9-1——《康波萧条中的库存周期回升在即》

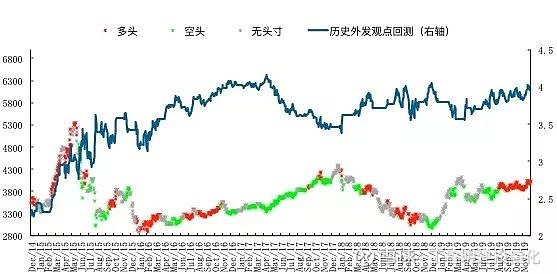

1沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年以来至12月29日累计收益1.08%

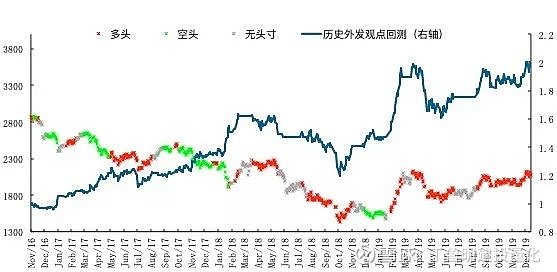

2创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年以来至12月29日累计收益31.70%

3深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年以来至12月29日累计收益24.10%

4本周建议

预测标的仓位建议

主板高仓位

创业板高仓位

风格判断均衡

观点简述:

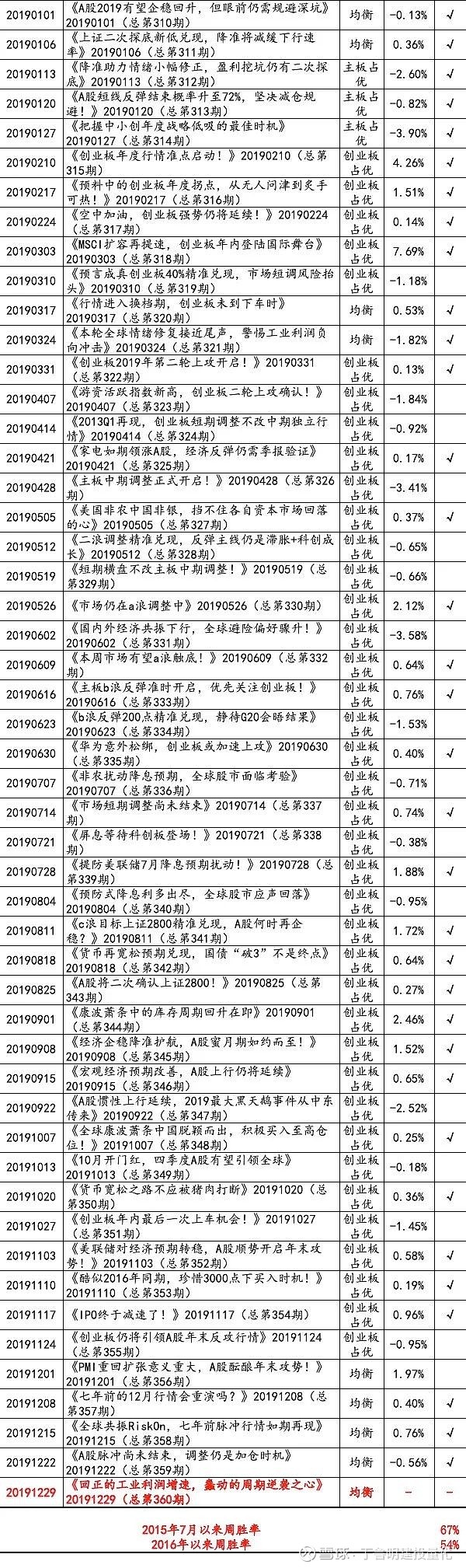

上周市场延续上涨,沪深300指数周涨幅0.12%,上证综指周涨幅0.00%,创业板综指周涨幅-0.44%。市场在数据刺激中进一步转向周期偏好,但周五及周六的全国股转公司对新三板7个自律规则,以及证券法修订草案中的7大新变化,导致市场短期对市场供给产生担忧从而导致指数快速调整。观点回顾及展望:在2018年12月的年度策略报告中,我们明确指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期完全一致。但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判完全一致,此后的c浪调整我们明确预判第一目标就是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点,我们也在9月1日明确再度主板空翻多,中期反弹目标看年底上证3100左右。展望2020年市场预计走势N字形,春季攻势有望延续至2月中旬,指数也将继续刷新年末高点。

基本面上,工业利润终现显著拐点向上。伴随宏观经济数据的陆续披露,基钦周期经济见底回升的迹象也愈发显著,周五披露的11月工业企业利润数据延续了此前月中披露数据的良好趋势,11月单月同比5.4%较上月同比-9.9%显著回升,带动A股周期行业尤其是有色板块持续上行。海外方面,美元指数开始进入到中期下行通道的过程及近期全球商品价格的阶段反弹,是支撑A股周期行业表现的重要外力。预计在内外合力之下,国内周期行业仍将延续靓丽表现,市场风格短期偏好也将继续保持强势。

技术面上,机构资金持续全面流入A股。继11月底我们首次监测到机构资金逆势流入迹象后,12月前3个月机构资金持续流入态势不变,且从结构性的单独偏爱主板转为了对中小市值个股的全面流入,预示A股整体上行趋势依旧处在较强位置,本轮脉冲上行大概率延续。

综上所述,进入12月第四周后,本轮A股脉冲行情开始面临短期技术休整,消息面上是周五周六的新三板及证券法修订,导致市场对A股供给面提升担忧有所升温,但考虑到9月以来市场走势,对上述事件已有一定预期,预计市场仍将延续上行。基本面上,工业企业利润增速再次验证基钦周期回升,其中11月单月增速高达5.4%较10月同比-9.9%显著提升并重回正值,对市场情绪带动作用较大,但有意思的是另一方面李克强总理在中日韩论坛上对降准降息政策研究的表述,又令债券市场转为活跃,我们认为权益和固收两个市场对降准预期的理解出现了重大偏差,最终结果或将修正,但当前债强股弱(单周)的现状不可持续,权益补涨仍是大概率事件;另一方面,美元指数再度进入下行通道挑战97美元关口,令全球商品价格闻风而动,的确在当前时点对国内周期板块形成较好正面示范效应,预计市场风格上周期仍将占据活跃榜1-2个月时间,消费板块继续修复现有高估值;技术面上,机构资金流指标显示,伴随A股主板上的机构资金流入后,创业板也迎来了自己的新增资金,或对1月小盘成长复辟的预言给出了极佳的信心和支撑,A股当前上行趋势依旧良好;

主板择时建议:当前主板正值盈利释放及去年低基数效应,预计四季度增速13%仍极具亮点,技术面上也支持市场短期持续上行,预计本轮脉冲行情大概率延续,参考2012年底-2013年2月的脉冲行情结构,建议主板维持高仓位持有不变;

创业板择时建议:创业板面临市场担忧的年底机构业绩考核处置压力,但展望1月中旬即将来临的年报预告,商誉减值大幅缓解将对小市值个股形成显著利好,上行趋势同样大概率延续,建议维持高仓位持有观点不变,市值风格近期仍维持均衡不变;

本周行业热点建议关注:轻工制造、综合。

5往期主板择时观点跟踪

6往期创业板择时观点跟踪

7往期相对强弱判断观点跟踪

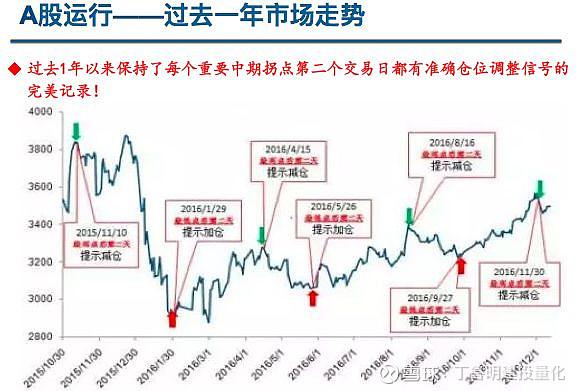

附录1主板历史重要拐点判断

2016-01-31 《双重底背离形态再现,年报业绩地雷探明一季报行情就此扬帆起航!》 ——明确提示空转多

2016-04-17 《1.29空翻多后首个主板减仓信号出现!多模型共振指向见顶预言》——明确提示多转空

2016-05-26 《联储加息预期再升温,A股一半海水一半冰山》——明确提示空转多

2016-08-16 《神秘资金压制短期技术形态不改9月上证3500目标》——明确提示多转空

2016-10-09 《继99%胜率信号后上证2970点再迎底背离确认中期反弹正式开启》——明确提示空转多

2016-12-04 《上周三全板块提示减仓,择时净值再创历史新高今年已达16.58%》——明确提示多转空

附录2次新板块历史重要拐点判断

2016-11-23 《经济数据不利A股技术调整压力骤增建议降仓规避》——明确提示多转空

2017-01-16《不破不立,中小创或率先反弹!》——明确提示空转多

2017-03-08《创业板卖点出现,市场仍在调整初期》——明确提示多转空

2017-06-01 《次新最后一跌估值到位,政策底后的市场底已现!》——明确提示空转多

2017-07-07 《次新股择时每日打分20170707》——明确提示多转空

2017-08-08 《官方PMI拐头,主板靠周期还能扛多久?》——明确提示空转多

2017-09-05 《创业板9月7日触发看空信号,强烈建议减仓规避》——明确提示多转空

联系人:丁鲁明

邮箱:dingluming@vip.163.com

手机:13524701863