风险提示:

周报观点主要面向战术资产配置需求的专业投资者,预判时长在数周到月度,如无特殊声明一般不超过6个月以上,属于短周期和中周期的研究分析体系。模型主要基于历史数据,存在市场环境变化的风险。

每周思考总第349期

《10月开门红,四季度A股有望引领全球》

预测区间:2019/10/14—2019/10/18

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

2019-9-1——《康波萧条中的库存周期回升在即》

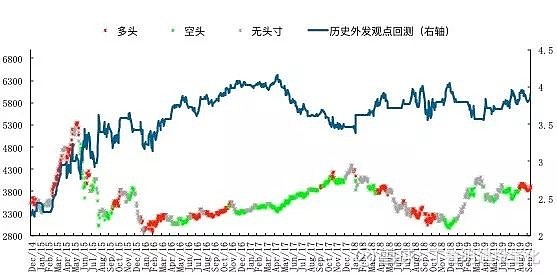

1沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年以来至10月13日累计收益-1.5%

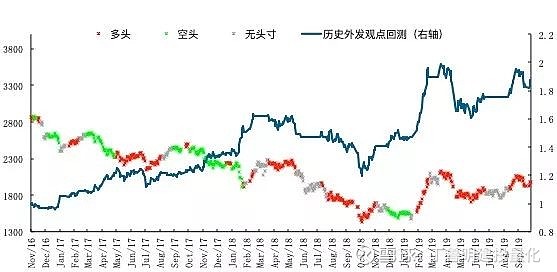

2创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年以来至10月13日累计收益25.50%

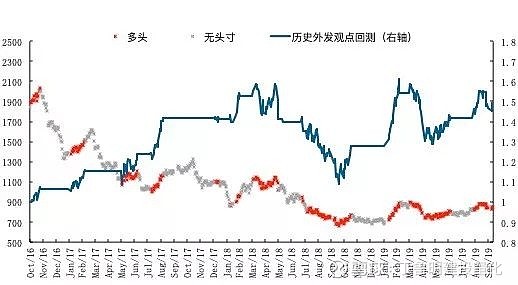

3深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年以来至10月13日累计收益17.43%

4本周建议

预测标的仓位建议

主板高仓位

创业板高仓位

风格判断创业板占优

观点简述:

节后首周市场如期大涨,沪深300指数周涨幅2.55%,上证综指周涨幅2.36%,创业板综指周涨幅2.80%。市场在节后如期迎来报复性上涨,与我们节日最后一天给出的“全球康波萧条中国脱颖而出,积极买入至高仓位!”的周观点标题完全吻合,中国经济数据的进一步企稳迹象及中美贸易谈判的超预期结果令市场出现大幅上行。观点回顾及展望:在2018年12月的年度策略报告中,我们明确指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期完全一致。但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判完全一致,此后的c浪调整我们明确预判第一目标就是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点,我们也在9月1日明确再度主板空翻多,中期反弹目标看年底上证3100左右。

基本面上,工业数据披露在即大概率回升,中美贸易摩擦阶段缓解助力经济阶段上行延续。在7月开始的中美贸易摩擦加码后,有关本次10月的刘鹤访美谈判的预期结果已经在市场中反复了不下2-3轮,但最终的结果还是超出我们此前的预期,中国同意对部分美国商品的采购及放开中国金融市场、美国则对关税税率暂停加征,贸易摩擦进入到可贵的观察期;另一方面,中国经济数据在最早披露的中国官方PMI及财新PMI数据后,即将迎来更为重磅的9月工业数据及三季度GDP数据,我们预判前者将出现显著回升、而GDP作为季度数据或将惯性下行至6.1%后也将逐渐企稳,从而为A股基本面的见底回升提供可贵的时间窗口。

技术面上,10月开始重现机构资金流入。短期的机构资金扰动在9月底阶段结束,10月第一天开始机构资金在主板创业板上重现流入状态,市场调整的动力进一步减弱,与我们上周预判的中期上行趋势延续的判断一致。

综上所述,10月如期开门红,贸易谈判迎来意外利好,我们上周给出的周观点标题《全球康波萧条中国脱颖而出,积极买入至高仓位!》完全一致,此外中国央行在PSL上时隔5个月重启续作,上海首套房利率挂钩LPR后打破此前全国指导规定的下限,以及美联储重新开启国债购买计划,都令此前困扰市场的货币政策转向担忧有所减弱,促成市场回归业绩基本面的上行趋势,银行和房地产板块上涨也符合历史上复苏周期下的固有特征规律。基本面上,美国贸易谈判迎来阶段利好,中国通过加大对美国农产品和原油的采购及金融市场放开,换来美国对中国加征关税步伐的中止,康波萧条冲击对中国经济的影响就此迎来了可贵的数月的缓冲期;另一方面,中国经济自身回升与否则迎来数据考验,下周即将披露的9月工业数据和三季度GDP数据将是核心验证指标,其中工业数据回升源于2019年初就开启的货币政策效应,而GDP作为7-9月的平均值还将惯性下行但有望企稳于6.1%的水平并持续2-3个季度,难能可贵的是10月初中国PSL在时隔5个月后重启,令市场对货币政策的担忧有所缓解,也为市场上行带来了事件刺激效应,总体上中国A股正在开启全球康波萧条中的独立上行周期,有望在未来3-6个月引领全球股市上涨;技术面上,此前的机构资金流出现象获得缓解,10月开始再次转为流入,令市场技术面得分有所提升;

主板择时建议:主板短期基本面迎来经济数据的上拐验证期,流动性方面迎来PSL回归及美国联储的国债购买计划重启,事件方面迎来中美贸易摩擦的阶段缓和,我们维持国庆期间给出的重要的加仓至高仓位观点不变!

创业板择时建议:创业板迎来IPO加速,但主要与此前上市公司准备中报材料后重新审核的过程有关,且在9月中下旬市场已有一段调整应对,结合三季报板块业绩持续改善预期,预计行情反弹仍将延续,建议维持高仓位看多不变,市场风格也维持创业板占优不变;

本周行业热点建议关注:建材、机械、综合。

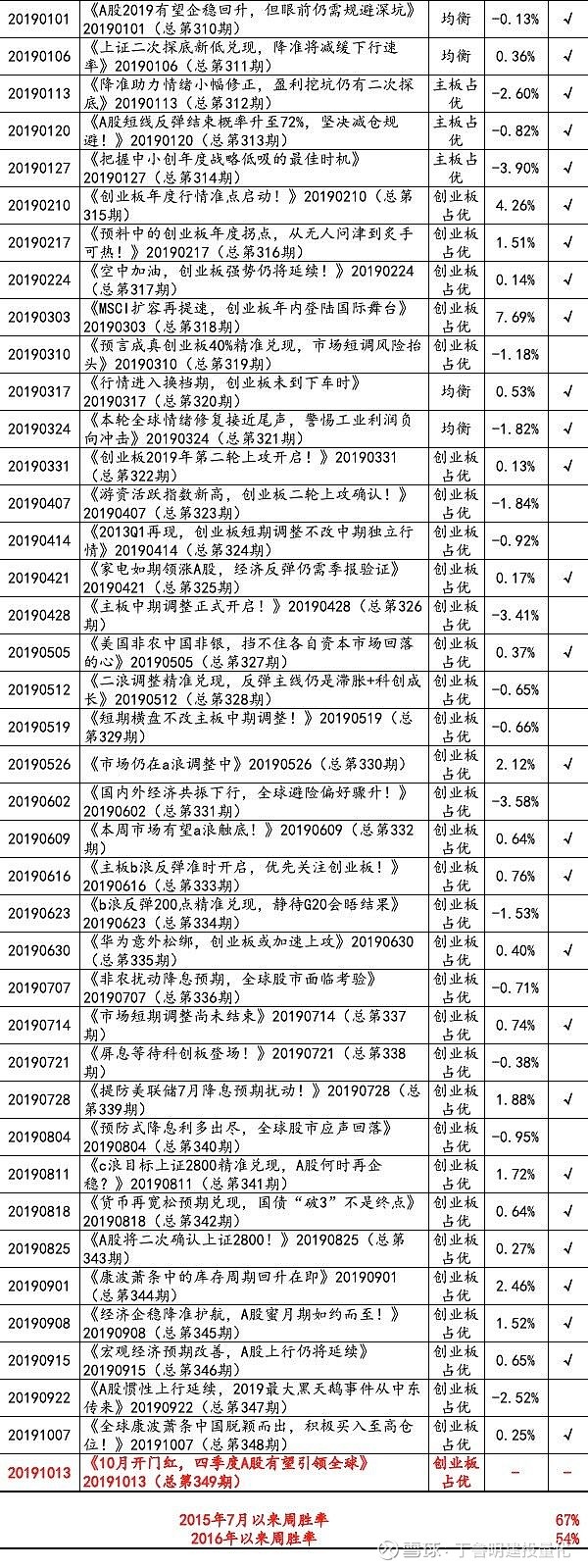

5往期主板择时观点跟踪

6往期创业板择时观点跟踪

7往期相对强弱判断观点跟踪

附录1主板历史重要拐点判断

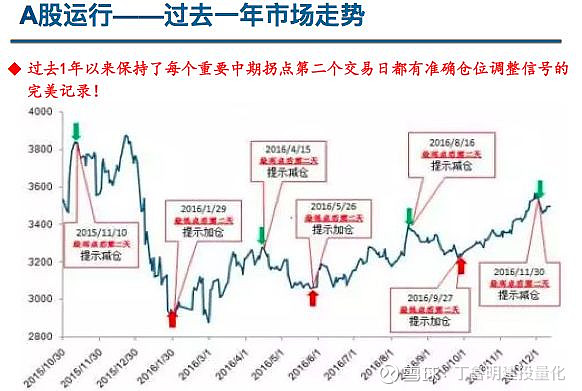

2016-01-31 《双重底背离形态再现,年报业绩地雷探明一季报行情就此扬帆起航!》 ——明确提示空转多

2016-04-17 《1.29空翻多后首个主板减仓信号出现!多模型共振指向见顶预言》——明确提示多转空

2016-05-26 《联储加息预期再升温,A股一半海水一半冰山》——明确提示空转多

2016-08-16 《神秘资金压制短期技术形态不改9月上证3500目标》——明确提示多转空

2016-10-09 《继99%胜率信号后上证2970点再迎底背离确认中期反弹正式开启》——明确提示空转多

2016-12-04 《上周三全板块提示减仓,择时净值再创历史新高今年已达16.58%》——明确提示多转空

附录2次新板块历史重要拐点判断

2016-11-23 《经济数据不利A股技术调整压力骤增建议降仓规避》——明确提示多转空

2017-01-16《不破不立,中小创或率先反弹!》——明确提示空转多

2017-03-08《创业板卖点出现,市场仍在调整初期》——明确提示多转空

2017-06-01 《次新最后一跌估值到位,政策底后的市场底已现!》——明确提示空转多

2017-07-07 《次新股择时每日打分20170707》——明确提示多转空

2017-08-08 《官方PMI拐头,主板靠周期还能扛多久?》——明确提示空转多

2017-09-05 《创业板9月7日触发看空信号,强烈建议减仓规避》——明确提示多转空

联系人:丁鲁明

邮箱:dingluming@vip.163.com

手机:13524701863