核心结论

作为国内“量化基本面”体系的开创与实践者,中信建投金融工程丁鲁明团队长期关注行业配置在中国市场的有效性和可行性。我们在该系列报告中,从周期的视角给出了我们的行业配置建议。

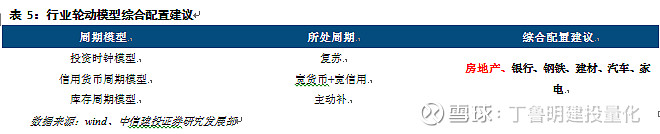

投资时钟模型

投资时钟的周期轮动模型,主要从美林时钟的角度出发,通过产出水平与通胀水平来对当前所处的经济周期进行判断,将经济周期分为复苏、过热、滞胀、衰退四个阶段,从而配置相应的行业,并构建了相应的行业轮动策略。

在中国制造业PMI单边强势上行,自身库存周期向上的力量下,我们认为经济状态将处于复苏周期。

信用货币周期模型

信用货币周期的行业轮动模型,从货币政策及其传导到信用的角度出发,通过对货币松紧与信用宽松的判断来决策当前所处的信用货币周期,将经济波动划分为宽货币+宽信用、紧货币+宽信用、紧货币+紧信用、宽货币+紧信用四个阶段进行相应的行业配置。

在LPR成功引导实际国债收益率下行,信用利差也仍在下行震荡的情况中,中小企业随着PMI的回升,基本面有更好的改善。我们判断信用货币周期将处于宽货币+宽信用周期。

库存周期模型

库存周期主要从市场整体的产成品库存角度出发,基于库存周期在被动去库存、主动补库存、被动补库存、主动去库存四个周期轮动的思想,对相关的敏感行业进行择时和配置。

整体的宏观经济将随着中国库存周期力量的拉升将企稳反弹,工业增加值将从底部回升。虽然近5个月来库存持续回落,我们判断库存周期将持续回升。判断库存周期将处于主动补库存周期。

综合配置建议

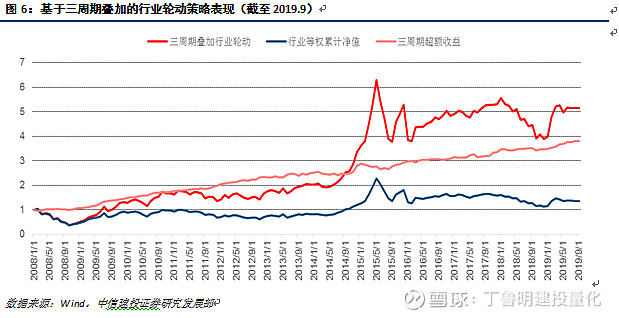

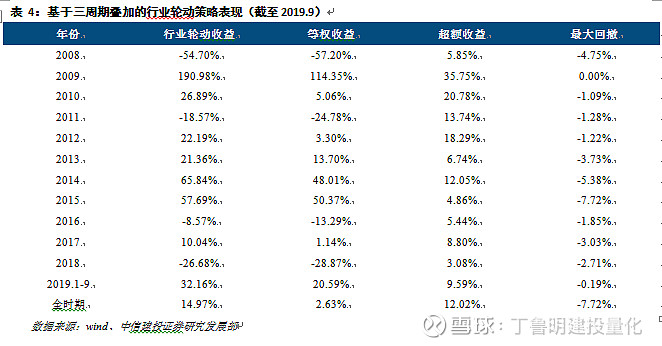

从2008年至2018年,我们三类周期的综合行业轮动策略取得年化收益13.16%,年化超额收益11.95%,最大回撤仅7.72%。

今年截至2019年9月,三周期综合行业轮动策略绝对收益32.16%,沪深300收益26.70%,行业等权收益20.59%,三周期综合行业轮动策略超额收益分别达到5.46%、11.57%。今年9个月以来月度胜率88.89%。

综合三类周期模型,我们重点推荐配置:房地产;其他配置:银行、钢铁、建材、汽车、家电(排名不分先后)。

风险提示:市场下行风险加大,模型为历史数据,存在失效可能。

主体内容

一、投资时钟模型

1.1

模型概述

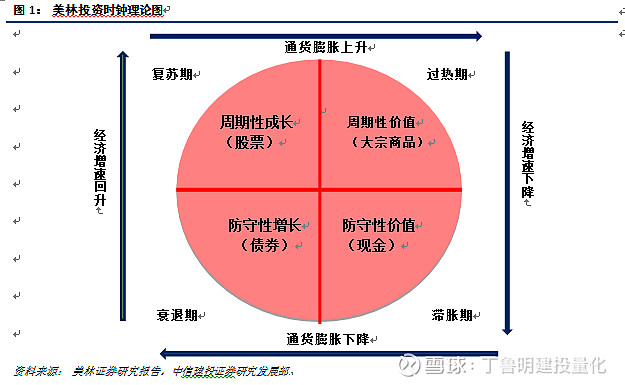

投资时钟起源于美林时钟。在美林时钟中,使用CPI通货膨胀率变动和产出缺口变动两个指标衡量经济周期,将经济周期划分为衰退、复苏、过热和滞胀四个阶段,并计算了在上述各个阶段中各类资产的行业资产回报率和平均资产回报率,结果表明,在经济周期各个阶段的依次轮换中,分别有不同行业有超过大市的表现,具体表现就是下面著名的美林投资时钟图。

美林的投资时钟模型是根据理论上的经济周期建立的,从左上角开始,按顺时针方向,经济周期依次经历了复苏、过热、滞胀和衰退四个阶段。在这个循环中,资产配置依次投资于股票、债券、商品和现金将会获得超出市场基本收益的额外收益。

那么投资时钟模型中的行业轮动理论究竟是如何工作的呢?投资时钟理论是一种将资产和产业轮动与经济周期联系起来的方法,从定性的角度出发各个阶段特征如下:

在经济周期第一阶段,即复苏阶段,各种扩张型的经济和财政政策发挥效力,通货膨胀继续回落,GDP增长率开始上升,虽然闲置的生产力还没有完全的利用起来,但企业的利润率已开始出现明显的增长,为使经济全面增长,央行仍实行宽松的财政政策,继续增加货币供应量。从资产配置的角度来看,在复苏期,股票是投资者最好的资产配置选择。从行业配置的角度来看,周期性增长型行业是最佳的行业板块选择,如:银行、房地产行业表现会比较好,另外伴随经济的增长,在经济复苏阶段的后期,工业、能源等行业也开始慢慢兴起。

在经济周期第二阶段,即过热阶段,生产增长开始减缓,通货膨胀上升。GDP增长虽然在上升,但增速已明显放缓,为抑制过热的投资,央行开始加息减少货币供应量。由于股票投资收益依赖企业的利润率和利率水平,商品是最佳的资产配置选择。从行业配置的角度来看,周期性价值型行业是最佳的行业板块选择,如:工业行业表现较强劲,基本原材料行业在过热期之间的表现也会比较好,另外,在过热阶段前期,可选消费品需求依然很大。

在经济周期的第三个阶段,即滞胀阶段,GDP增长降低到长期增长趋势以下,但是通货膨胀依然继续上升。由于企业利润率受到重创,从资产配置的角度看:股票的市场表现异常糟糕,现金是最好的资产选择。从行业配置的角度来看,防守性价值型行业是最佳的行业板块选择,如:滞胀期主要消费、公用事业表现较好,另外伴随经济增速和通货膨胀的下滑,石油和煤炭行业、医药和必需品行业在滞胀期表现会相对较好。

在经济周期第四阶段,即衰退阶段,大量的生产力闲置,供给过剩、需求不足导致大宗商品的价格下降,经济增长严重乏力,从而导致了通货膨胀开始下降。在这一阶段,企业利润率不断降低甚至亏损,为了重振经济,央行开始降低利率增加货币供给,从资产配置角度来看,债券是最好的资产配置选择,而大宗商品则表现最差。从行业配置的角度来看,防守性增长型行业是最佳的行业板块选择,如金融、医药、公共事业等,另外在衰退阶段,货币供给开始有所上升,此时,金融与房地产、建筑等利率敏感行业开始兴盛。

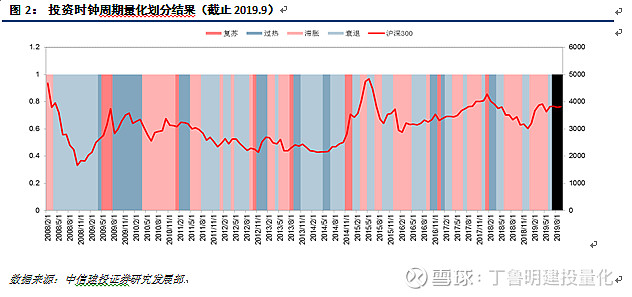

在我们的中信建投投资时钟模型下,我们通过定量化的方法,对投资时钟进行了定量化刻画:

1.2

投资时钟判断

在全球10月初陆续披露的PMI数据中,欧洲和美国录得大幅下行,仅有中国制造业PMI单边强势上行。虽然全球需求中周期下行的康波萧条力量正在对各国经济产生负向拖累,但中国在此影响之下受到自身库存周期向上的力量,在8月后开始平稳向上,其中官方制造业PMI回升至49.8,而财新PMI更是已经上行至51.4,反映出中国企业尤其是与全球周期关联较低的中小企业基本面出现企稳改善。我们判断经济将转向复苏周期。

二、信用货币周期模型

2.1

模型概述

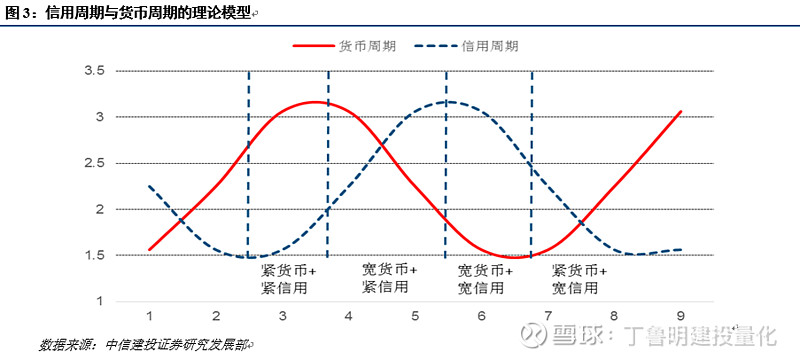

信用货币周期的本质是一个信用周期与一个货币周期的叠加,我们将两个周期分开进行讨论,最后再将它们合在一起。

从直观的经济学逻辑出发,货币是会领先于信用反应的:货币政策放松,才能传导到信用的放松;货币政策的收紧,企业的信用才会随之收紧。所以我们这里的货币信用周期刻画的,是由货币政策的放松收紧所引起的货币变化,最终传导到信用的变化。基于我们对货币松紧以及当前市场信用状态的判断,我们将信用货币周期划分为四个周期:紧货币+紧信用、宽货币+紧信用、宽货币+宽信用、紧货币+宽信用。具体经济周期如下所述:

宽货币+宽信用:该周期处于经济复苏的前期,货币的放松逐渐传导到了信贷的放松。由于银行短端利率收益的下降,他们逐渐将自己的久期拉长,开始尝试更为长期的贷款和债券,带来银行放贷及发债更为活跃,而这时企业也相应得到了政策及资金支持,自身现金流开始逐渐改善,生产更为积极,随着需求的逐步复苏,盈利触底反弹;这时股票和经济复苏相关的行业具有更好的配置价值。

紧货币+宽信用:该周期处于经济复苏末期,步入经济过热期。为防止通胀提升经济过热,货币政策开始收紧,银行短端利率最先上升。但这时的信贷仍处于宽信用的惯性之下,收紧的货币还未传输到信用端。企业自身盈利处于高位,在高盈利水平下,企业的信贷情况还未恶化,处于正向循环中。但这时企业盈利的高速增长开始放缓,利润率水平下降,股票市场不确定性和波动率加大;这时偏稳健的债券和一些对融资不太敏感,具有更好成长型的行业具有配置配置价值。

紧货币+紧信用:该周期下,企业信贷随着货币政策收紧而进入紧信用周期,银行收紧的银根反应在了企业的融资能力上,这时股票不再具有过高的配置价值。同时,由于下游需求向上游传导的滞后性,同时下游行业利润率的下行,再叠加经济周期中后期的通胀效应,上游原材料反而能够带来最高的收益;在大类资产配置中这时对商品更为青睐,而行业上也应配置相应的上游行业。

宽货币+紧信用:在货币和信用收紧的背景下,经济持续下行,进入衰退。这时央行的货币政策会重新放松进行经济刺激,但这时的放松还主要体现在银行的短端利率端,企业整体的融资情况和社会总融资需求并未改善,需要等待放松的货币传导至信用端。在等待过程中,经济处于长期衰退。债券在这一偏衰退的周期有最高的优先级,同时一些防御性的行业应优先配置。

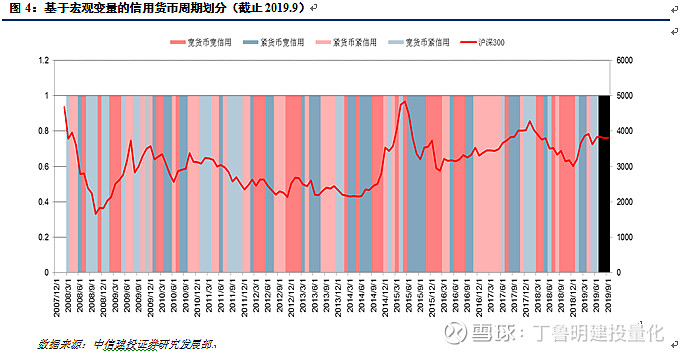

在我们的中信建投信用货币周期模型下,我们通过定量化的方法,对信用货币周期进行了定量化刻画:

2.2

信用货币周期判断

10月起,按揭贷款利率报价机制正式转向LPR,各省市根据自身情况做出相应的加减点措施,整体保证了房贷利率的稳定。而近期的国债收益率水平也随着LPR的下调随之下行。对于信用端,目前市场整体的信用利差仍在下行震荡,中小企业随着PMI的回升,基本面有更好的改善。我们判断经济将处在宽货币+宽信用周期。

三、库存周期模型

3.1

模型概述

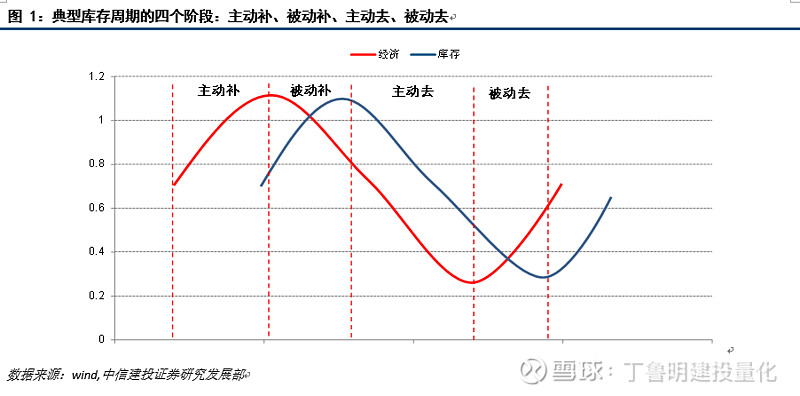

典型的库存周期可以分为四个阶段:主动补库存、被动补库存、主动去库存、被动去库存。如下图所示,其中:

主动补库存:经济景气度逐渐上行,企业也加入了经济回升的大军中,开始加大投资生产,导致库存同步上升;比如2009年4季度,以及2017年全年,随着4万亿的投放以及供给侧改革的推进,经济有了相应的复苏,企业生产活力加大,这就体现在了体现在了企业库存的上升中。

被动补库存:经济开始下行,但是企业还处在扩大生产的惯性中,同时还没意识到经济的下行,仍然相对乐观,导致库存持续提升,需求和供给背离,这个阶段普遍来讲是最差的一个阶段;比如2008年年中、2013年年末和2014年上半年。这两段时间经济下行幅度大,企业的供给远大于需求,导致在该阶段的宏观需求与库存水平产生了背离。

主动去库存:经济仍在继续下行,企业从扩大生产的惯性中摆脱了出来,开始同步去库存。在该阶段,企业库存开始逐步追上宏观需求的下行,市场供需开始走向平衡,但整体状况仍不容乐观。比如2012年上半年以及2018年下半年我国就长期处于主动去库存阶段,市场处于经济见底的后段。

被动去库存:经济见底之后开始重新上行,但是企业仍对经济的拐点保持怀疑态度,并没有扩大生产,跟进逐渐增强的需求,所以这时的库存开始被动下滑。一般这个阶段企业盈利能力会出现大幅的上升,是比较好的一个阶段。比如2009年年二、三季度就是典型的被动去库存阶段,随着货币政策的推进,需求上升,企业盈利大幅改善,悲观情绪开始缓解。

从上面的理论框架我们可以知道,一个完整的库存周期是按照 “主动补——被动补——主动去——被动去”这样的方式进行轮动的。实际中,我们通常采用产品整体库存作为库存指标,宏观需求作为经济指标。我们对这两类指标进行了具体分析,构建了相应的定量化划分体系。

在我们的中信建投库存周期模型中,我们同样通过定量化的方法,对库存周期进行了定量化刻画:

3.2

库存周期判断

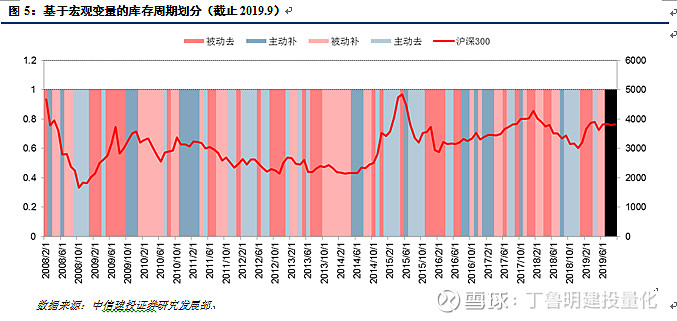

随着工业增加值的继续新低,整体的宏观经济将随着中国库存周期力量的拉升将企稳反弹,工业增加值将从底部回升。而从库存视角出发,虽然近5个月来库存持续回落,我们判断这一次库存周期是持续且有力的,在当前环境下判断库存状态处在主动补库存周期。

四、综合配置建议

基于投资时钟、信用货币周期以及库存周期三类周期模型,我们的综合行业轮动模型效果如下:

今年截至2019年9月,三周期综合行业轮动策略绝对收益32.16%,沪深300收益26.70%,行业等权收益20.59%,三周期综合行业轮动策略超额收益分别达到5.46%、11.57%。今年9个月以来月度胜率88.89%。

在当前时间点,我们主要的配置建议如下:

重点推荐配置:房地产;其他配置:银行、钢铁、建材、汽车、家电(排名不分先后)

风险提示:市场下行风险加大,模型为历史数据,存在失效可能。

详细内容可以参考中信建投金融工程组报告:《【中信建投金融工程】经济拐头走向复苏,宽货币宽信用持续,推荐配置:房地产-行业轮动月报-2019年10月》

报告联系人

丁鲁明 13524701863 dingluming@csc.com.cn

执业证书编号:S1440515020001

胡一江 13372705116 huyijiang@csc.com.cn

免责声明:

本公众订阅号(微信号:中信建投金融工程研究)为丁鲁明金融工程研究团队(现供职于中信建投证券研究发展部)设立的,关于金融工程研究的唯一订阅号;团队负责人丁鲁明具备分析师证券投资咨询(分析师)执业资格,资格证书编号为:S1440515020001。

本订阅号不是中信建投证券金融工程研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的金融工程研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中信建投证券研究发展部的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中信建投证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改