风险提示:

周报观点主要面向战术资产配置需求的专业投资者,预判时长在数周到月度,如无特殊声明一般不超过6个月以上,属于短周期和中周期的研究分析体系。模型主要基于历史数据,存在市场环境变化的风险。

每周思考总第348期

《全球康波萧条中国脱颖而出,积极买入至高仓位!》

预测区间:2019/10/8—2019/10/11

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

2019-9-1——《康波萧条中的库存周期回升在即》

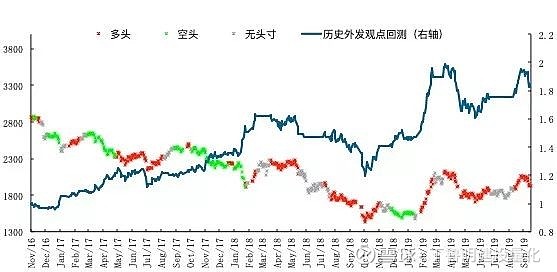

1沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年以来至10月7日累计收益-4.1%

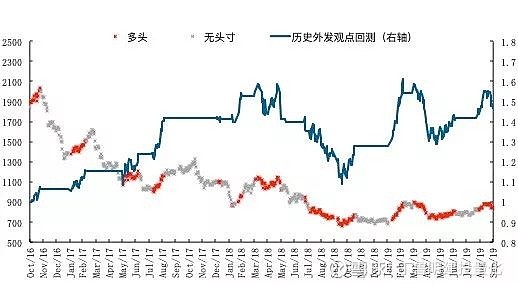

2创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年以来至10月7日累计收益22.07%

3深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年以来至10月7日累计收益15.04%

4本周建议

预测标的仓位建议

主板高仓位

创业板高仓位

风格判断创业板占优

观点简述:

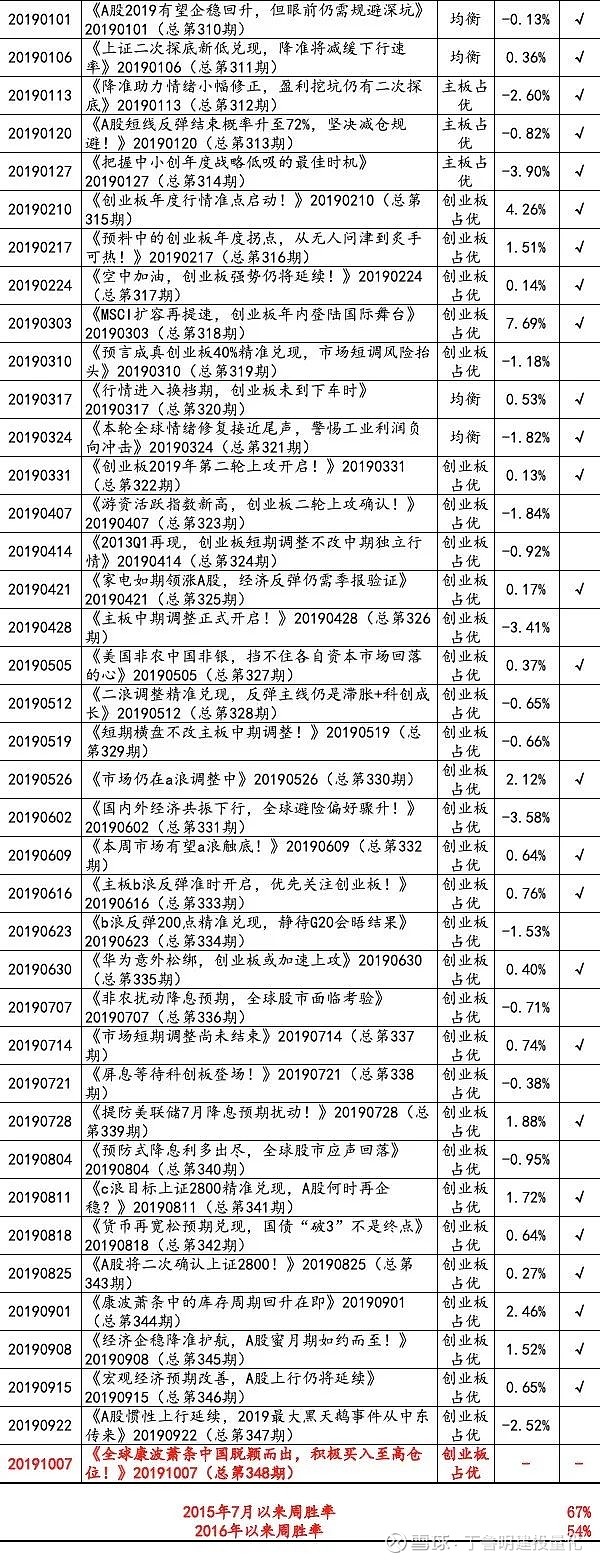

节前最后6个交易日市场震荡下行,沪深300指数涨幅-3.08%,上证综指涨幅-3.37%,创业板综指涨幅-5.60%。我们看到本轮市场结构变化始于9月17日,结合基本面信息来看,国内货币政策宽松幅度低于预期是本次市场调整主要原因,但影响幅度超出我们此前预判。观点回顾及展望:在2018年12月的年度策略报告中,我们明确指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期完全一致。但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判完全一致,此后的c浪调整我们明确预判第一目标就是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点,我们也在9月1日明确再度主板空翻多,中期反弹目标看年底上证3100左右。

基本面上,康波萧条特征加剧欧美经济延续下行,中国经济迎难而上成最大亮点。在全球10月初陆续披露的PMI数据中,欧洲和美国录得大幅下行,仅有中国制造业PMI单边强势上行,上述现象与我们9月初给出的两大周期力量描述完全吻合,反映全球需求中周期下行的康波萧条力量正在对各国经济产生负向拖累,这个过程漫长且剧烈,而中国在此影响之下收到自身库存周期向上的力量,在8月后开始平稳向上,其中官方制造业PMI回升至49.8,而财新PMI更是已经上行至51.4,反映出中国企业尤其是与全球周期关联较低的中小企业基本面出现企稳改善。此前10月4日美联储主席鲍威尔讲话中提到“美国与其他发达经济体一样,面临着一些长期挑战,包括低增长、低通胀以及低利率”,而上述三低特征即为典型的康波萧条经济特征。国内经济短期企稳背景下,利率政策过度审慎导致宽松预期不足,是为9月下旬市场调整主因,但在经济阶段企稳状态下,市场下行空间有限,中期反弹趋势仍在进行中。

技术面上,9月17日反弹短期技术破位,中期上行趋势仍在。虽然9月17日并未出现重大经济事件,但机构资金流指标显示当日开始机构资金大幅流出,从而诱发本轮9月下旬单边调整行情,但整体资金流指标节后有待进一步确认,市场短期存在超跌迹象,中期上行趋势仍在延续。

综上所述,9月下旬市场出现显著调整,主因对中国央行表达的货币政策宽松幅度不及预期有关,但此后9月末中国经济数据企稳迹象越发显著,市场进一步调整空间有限。基本面上,全球经济康波萧条特征显著,中国经济率先企稳在即,伴随节日期间欧洲、美国最新9月PMI数据落地,无悬念再度刷新过去多年低点,显示经济新增需求依旧低迷,而美联储主席鲍威尔10月4日讲话中也指出“美国与其他发达经济体一样,面临着一些长期挑战,包括低增长、低通胀以及低利率”,以上信息都指向一个显著的经济特征——康波萧条,中国处于全球制造业中的重要一环,波及冲击难免,但我们不难发现7月之后国内相关经济数据已陆续企稳,甚至财新PMI数据已回升至51.4的阶段高位,只是由于近期国内央行利率下行速度不及预期才促成了市场调整,总体上中国经济自身库存周期力量正在抵御外部的全球康波萧条周期的压制,拉动中国经济走入一段平稳或上行周期,市场调整空间有限;技术面上,9月17日以来的机构资金大幅流出主板创业板,我们猜测更多与国庆节前惯例的季节性资金紧张及中国货币政策“定力充足”有关,中期反弹趋势仍在延续中;

主板择时建议:主板当前基本面上面临宏观经济难能可贵的平稳反弹期,虽然货币政策未能如愿但市场估值短期存在有效支撑,建议维持高仓位看多不变;

创业板择时建议:创业板在9月下旬出现显著调整,但月线依旧上涨2.27%,存在错杀迹象,三季报业绩大概率延续大幅改善趋势,建议维持高仓位看多不变,市场风格也维持创业板占优不变;

本周行业热点建议关注:轻工制造、餐饮旅游。

5往期主板择时观点跟踪

6往期创业板择时观点跟踪

7往期相对强弱判断观点跟踪

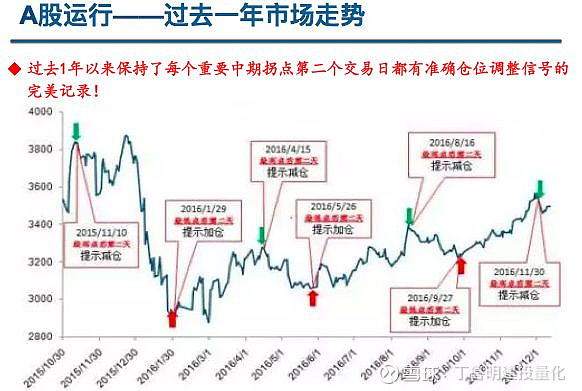

附录1主板历史重要拐点判断

2016-01-31 《双重底背离形态再现,年报业绩地雷探明一季报行情就此扬帆起航!》 ——明确提示空转多

2016-04-17 《1.29空翻多后首个主板减仓信号出现!多模型共振指向见顶预言》——明确提示多转空

2016-05-26 《联储加息预期再升温,A股一半海水一半冰山》——明确提示空转多

2016-08-16 《神秘资金压制短期技术形态不改9月上证3500目标》——明确提示多转空

2016-10-09 《继99%胜率信号后上证2970点再迎底背离确认中期反弹正式开启》——明确提示空转多

2016-12-04 《上周三全板块提示减仓,择时净值再创历史新高今年已达16.58%》——明确提示多转空

附录2次新板块历史重要拐点判断

2016-11-23 《经济数据不利A股技术调整压力骤增建议降仓规避》——明确提示多转空

2017-01-16《不破不立,中小创或率先反弹!》——明确提示空转多

2017-03-08《创业板卖点出现,市场仍在调整初期》——明确提示多转空

2017-06-01 《次新最后一跌估值到位,政策底后的市场底已现!》——明确提示空转多

2017-07-07 《次新股择时每日打分20170707》——明确提示多转空

2017-08-08 《官方PMI拐头,主板靠周期还能扛多久?》——明确提示空转多

2017-09-05 《创业板9月7日触发看空信号,强烈建议减仓规避》——明确提示多转空

联系人:丁鲁明

邮箱:dingluming@vip.163.com

手机:13524701863