多家国有大行自6月8日起将下调部分存款利率,涉及人民币、美元币种。对我们的投资将有何影响?该如何应对呢?

01六大国有银行下调存款利率

6月8日,工商银行、农业银行、建设银行、中国银行、交通银行、邮储银行六大国有银行共同下调存款挂牌利率。

其中,活期存款利率从此前的0.25%下调至0.2%。2年期定期存款利率下调10个基点至2.05%,3年期定期存款利率下调15个基点至2.45%,5年定期存款利率下调15个基点至2.5%。在这一轮调整中,挂牌利率全部降至2.5%以下,执行利率告别“3时代”。

美元定期存款根据不同期限和不同规模亦有调降,5万美元(含)以上的1年期定期美元存款利率不高于4.3%,此前有的大行该品种利率最高可达5%左右。

据统计,今年以来我国银行业已有三波存款利率下调,此前两次分别出现在4月和五月初。

截至目前,4月以来已有至少20家中小银行(含农村信用合作联社)下调人民币存款利率,调降幅度不一。

02 银行为什么要集中下调存款利率

2023年开年以来,受经济复苏走弱,居民消费和企业投资意愿较低,货币交易性需求仍然偏弱,企业与居民存款均继续呈现明显的定期化特征。

对于头部银行而言,因核心负债占比更高,受存款定期化拖累更为明显。当前核心存款长端利率水平显著高于市场利率,存款定期化背景下调整必要性增强。

广发证券银行业首席分析师倪军也认为,当前银行存款成本率逆势高企,主要由于近几年长期限存款占比持续提升,且长期限存款定价偏高,尤其3年以上存款利率远高于对应期限国债收益率,预计未来存在一定政策优化空间。

央行数据显示,截至4月末,个人存款中的定期及其他存款占比升至71%,较2022年末提升近3个百分点;企业存款中的定期及其他存款占比升近68%,较2022年末提升近2个百分点。

人民银行货币政策司司长邹澜此前表示,在市场利率整体已明显下降的情况下,商业银行根据市场供求变化,综合考虑自身经营情况,灵活调整存款利率,不同银行的调整幅度、节奏和时机自然就会有所差异,这是存款利率市场化环境下的正常现象。

03 降息环境下,个人理财该如何应对

存款利率下调引发了债市行情,债券价格回升,债市行情持续走好带动了理财产品净值的明显回升,尤其是底层资产配置了较多债券的理财产品。

预计未来几个季度,随着存款利率进一步下降,居民超额储蓄存款将稳步释放,这部分超额储蓄存款将陆续转化为消费支出、按揭需求和理财需求。理财规模的回升,将显著增加流入资本市场的资金量。

民生证券也表示,存款利率的上限下调,会压低银行资产收益率,从而利好流动性敏感资产。现实中,存款利率降低有助于压低全社会利率水平,利好债券;同时股票市场中,对流动性敏感的股票或也将受益。

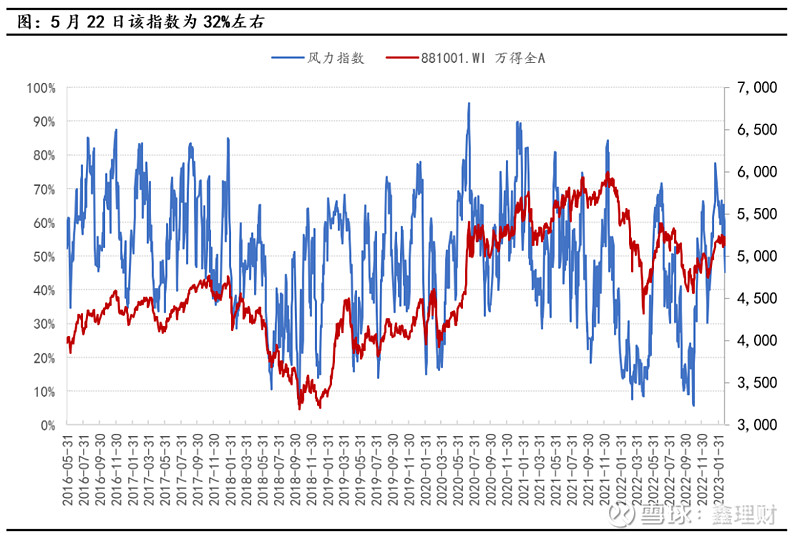

根据中植基金给投资者的6月资产配置报告:“当前权益市场正构筑平台,情绪相对低迷,投资性价比较高。”

为反映A股市场情绪,中植基金CIO办公室研发了风力指数。该指数根据六个分项指标(Wind全A估值分位数、新基金发行规模、融资买入占比、股息率/10年期国债收益率、北向资金、RSI),分别给出0-100%的分数,加权平均后计算最终得分。2022年9-10月指数持续低于20,处于明显偏冷位置。开年以来市场情绪持续改善。5月22日该指数为32%(注:中低位,反映出性价比较高)。

数据来源:Wind,数据截至2023.5.22