此前欧美多家银行出现了一系列的风险事件,对于美联储加息预期、欧美股市尤其是银行板块都造成了不小的影响。本文通过回顾这次事件的始末,从家庭财富管理的角度,阐述可从中吸取的教训及应对之策。

一系列银行暴雷事件回顾

3月8日,Silvergate银行的控股母公司Silvergate Capital在官网发布新闻稿称,该公司有意按照适用的监管程序,有序地结束银行业务,并自愿清算银行。这是近期出现问题银行中的第一家。在主要机构客户倒闭,散户挤兑,资本金不足且缺乏融资能力的情况下,Silvergate银行主动申请了破产清算。

同在3月8日这天,硅谷银行宣布了其于近日完成了210 亿美元的债券投资组合抛售,导致亏损 18 亿美元,需要筹集 22.5 亿美元补足流动性;随后在3月9日这天,硅谷银行股的储户心照不宣的从硅谷银行提取了高达420亿美元的存款,占银行总资产的1/4。在这种高强度的挤兑下,硅谷银行流动性枯竭,陷入破产。FDIC迅速行动接管了硅谷银行。

注:FDIC全称为Federal Deposit Insurance Corporation,是美国国会建立的独立的联邦政府机构,其核心职能之一是在银行倒闭时为储户的存款提供保险,保证存款的刚性兑付。截至2023年,FDIC为每位储户提供25万美元的存款保险。

在同一天即3月12日,纽约的Signature Bank(可直译为签名银行)也因为暴雷被监管机构关闭。随后几日,监管机构与纽约州另外一家银行达成协议,将Signature Bank的资产、债务转移至接管方,并由接管方继续负责Signature Bank 40家分行的运营。

·3月14日,瑞士信贷发布的2022年年报,自爆财报存在重大缺陷。负责审计的普华永道对财务报告的内控有效性发表否定意见,暗含瑞信存在重大潜在风险。3月15日,瑞信最大股东沙特国家银行董事长公开表示“绝对不会继续向瑞信注资”。瑞信2022年连续遭遇大规模的存款流出,今年以来流动性仍然没有好转;在“大而不能倒”避免出现更大风险的考量下,瑞士央行提供了500亿瑞士法郎的流动性支持,而瑞银在瑞士央行做了额外的 “兜底”承诺之后,以30亿瑞士法郎的价格收购了瑞信。

在瑞信事件之后,德国第一大银行德银也出现险情。德银发行利率为7.5%的AT1债券收益率在3月24号已经升至22.87%。可以看出市场已经对德银投下了不信任票。全球市场都对德银后续发展密切关注。

注:AT1(Additional Tier 1),即额外一级资本债券,是在全球金融危机后欧洲监管架构下设计的产物,是一种可计入银行监管资本的次级债务。除了持有更多的普通股本外,大型银行还被迫发行“或有可转换债券”(Contingent Convertible Bonds,即Cocos债券)。这些Cocos债券最常见的形式就是AT1。

银行暴雷原因分析

看了几家出问题的银行事件始末,我们总结了出险的两大原因:

原因1:期限错配

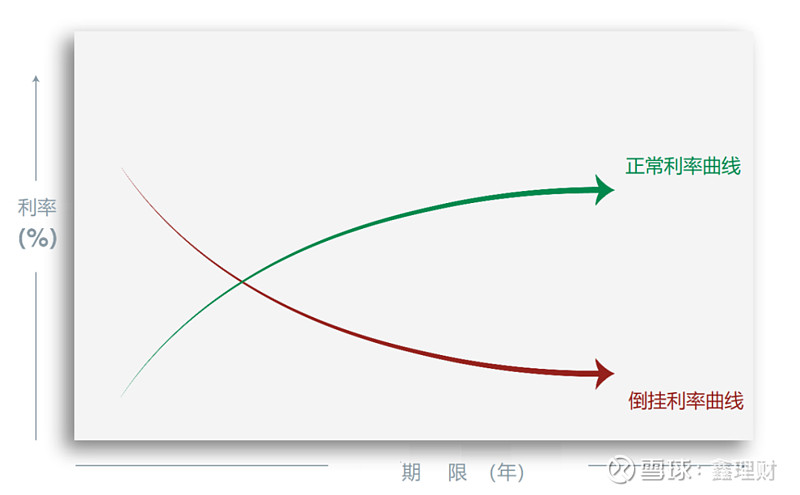

大部分银行的传统业务都是边吸储边放贷,支付储户短端利息,收取企业长端利息。正常利率曲线通常维持短端低长端高的形态(图1中绿色曲线)。在在过去一年当中,美联储连续9次加息,已经造成了利率曲线倒挂,短端利率高于长端利率(图1中红色曲线);在利率倒挂的情况下,银行赖以盈利的模式,即“短借长贷”在利率曲线倒挂的情况下,已经无法维持银行所需的利差。所以,长短期错配,是银行经营中长期存在的风险的之一。

图:正常的利率曲线与倒挂的利率曲线

来源:CIO办公室

原因2:风控失灵

以硅谷银行为代表,将储户资金投资于长期债券,如MBS(房屋抵押贷款债券)。这类资产在到期收益率急剧升高的时候,债券的价格超预期下跌。在硅谷银行本意作为“持有到期“的MBS投资,由于流动性不足而被迫卖出,造成了资产减记和资本金不足的后果。作为银行经营者,应当对持有到期的资产的波动性做出更为保守的估计,提前降低经营杠杆(即经营风险)

总结下来,在美联储急剧加息造成的外部风险加大的时候,由于银行期限错配叠加风控失灵两大诱因相互作用,是造成了部分银行出现险情的根本原因。

这次事件中吸取的教训

对于一个家庭来说,也应当从这次欧美银行业的连续暴雷中,认识到期限错配、风控失灵所带来的负面影响。具体说来,从家庭财富管理的角度来看,一个家庭的三笔钱是存在“短中长”三个期限的:

灵活取用的钱,满足的是短期的流动性需求;人生保障的钱,满足的是长期需求,很大程度上是养老的需求;在满足了前两笔钱的配置之后,才是用来做为“投资增值”的钱,这笔钱的久期介于前两笔钱之间。

第一,在这三笔钱的分配中,首先要考虑短期流动性需求。否则在家庭流动性不足,需要用长期投资补足短期流动性需求的时候,就出现了“期限错配”的问题。为了满足流动性,可能被迫卖出“浮亏”资产,正如硅谷银行所面临的窘境。

第二,不管是在养老投资还是增值投资中,都要避免“风控失灵”。对于选择投资组合来说,一定是要符合投资人对于投资目标与对应风险的承受能力。切忌盲目追求过高收益而放弃了风险层面的考量。

第三,再下沉一个层面,我们也要避免每一笔钱中,出现“期限错配”的现象。

例如,灵活取用的钱,属于“短久期”需求。因此,这笔钱不应该投入“长久期”债券组合。长久期债券波动比短久期债券更高,不完全符合灵活取用的钱对流动性+安全性的需求。货币基金、同业存单、短债基金都是灵活取用的钱较好的投资载体。

再如,人生保障的钱,是长期投资。在我们提倡的配置组合中,不可避免的会涉及到债券类资产。对应而言,应当选用长久期的债券资产完成这笔钱的配置。长债基金虽然波动较大,但只要持有期较长,在正常利率曲线下长久期的利率收益更高。利率曲线虽有波动,但我国债券极少出现倒挂现象,且在长期维度上,利率曲线最终会“均值回归”。因此长期投资与长久期债券可以形成更好的期限匹配。

总结

近期欧美市场出现的多家银行出现风险事件,外部固然存在美联储连续加息带来的不利宏观环境,但也是由于部分银行没有处理好“期限错配”和“风控失灵”所造成的。相比之下,我国利率环境非常平稳,不存在欧美银行的国债投资大幅浮亏问题,资产负债表较为健康,也不存在存款流失导致的流动性问题,投资人可以继续投资于国内债券资产。

更为重要的是,通过对于欧美银行出险的底层原因,我们也从家庭财富管理的角度上认清了三笔钱期限配置的重要性。通过合理的配置比例,达成久期匹配和风险匹配,有利于三笔钱各司其职,按照短中长期目标,真正服务于家庭的财富需求。

(本内容所述观点仅为投研观点,不构成具体投资建议或要约邀请。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,管理人或基金经理管理的其他基金的业绩不构成本基金业绩表现的保证。请您在投资决策前详细阅读基金合同、风险揭示书等法律文件,谨慎作出投资决策。)