M2为央行向市场投放货币供应量的一个观测指标,社融为市场主体投融资货币需求量的一个观测指标。根据宏观经济学理论,二者一体两面长期均衡,本文从央行数据分析22年至今M2与社融的变化情况入手,结合物价和房价分析经济失速下滑与政策失灵的风险。

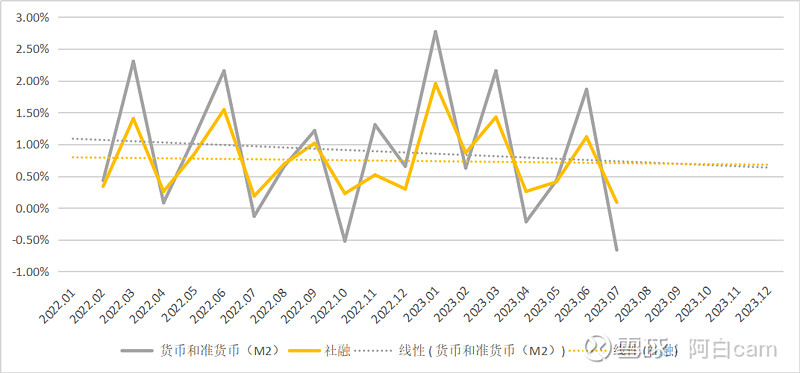

M2与社融月度环比增长率

根据上图可见,货币投放释放流动性的力度逐渐下降(货币政策收紧)。从趋势线(最小二乘)来看,长期M2投放增长率在今年9月-10月与社融交叉,代表短期的货币周期拐点。结论:LPR5年期能否随MLF下调的窗口期有限。

以货币学派弗里德曼观点,

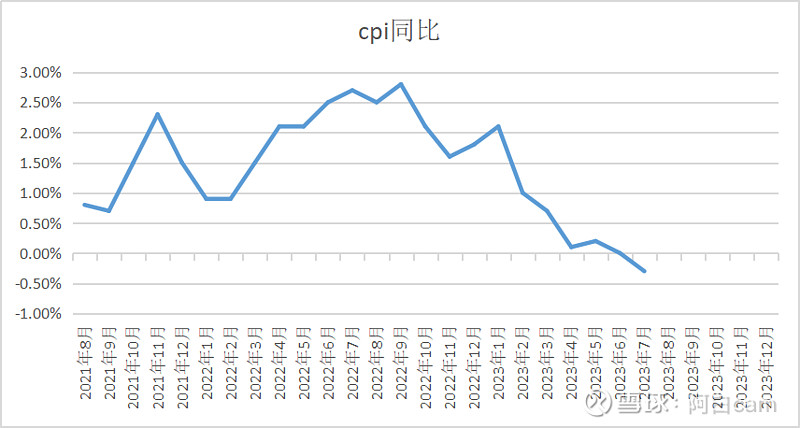

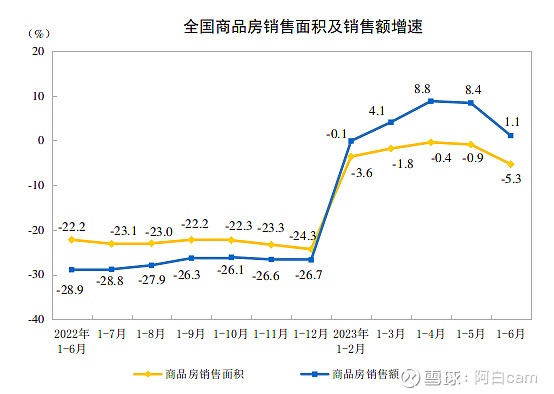

短期存在 持久性收入减退,非人力资产收入下降,股票债券预期收益率下行,物价预期下行等扰动,长期看货币需求量不变。根据货币政策传导路径:M→E→I→y,超额货币供给将影响微观居民决策,刺激消费(E)和投资(I)从而影响国民收入(y gdp)。显然与目前反观消费端cpi同比持续走弱,居民端消费恢复不及预期,楼市成交量衰退相违背。

结论:货币政策名义宽松,实则与社融一致收缩并且适度缩紧,22年货币政策宽松并未在消费端起到良好作用,流动性陷阱仍存,资产收益率下降与风险上升将伴随三四季度。