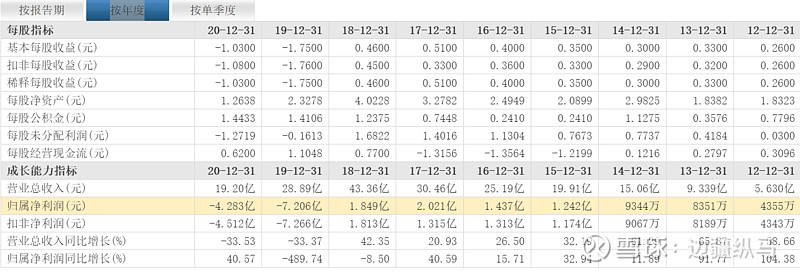

基本情况

总股本4.18亿股,流通股本2.56亿股。

总市值21.22亿元,流通市值13.02亿元。

水处理公司。博天环境集团股份有限公司成立于1995年,是国内环保领域出发较早、积淀深厚的高新技术企业之一,于2017年2月在上海证券交易所挂牌上市。公司秉承“水业关联的环境产业布局”战略目标,在城镇水环境、工业水处理、土壤与地下水修复等领域,形成涵盖咨询设计、系统集成、项目管理、核心设备制造、投资运营等覆盖全产业链的一体化解决方案。

2019年营收开始下降并亏损,那是怎么回事?

------2019年----本期业绩预亏的主要原因 (一)主营业务收入影响 受宏观经济环境和行业竞争格局变化影响,公司战略方向调整,放缓对 PPP类项目的投资和建设,报告期内公司新中标合同金额大幅减少;同时公司对在手 的 PPP 项目进行了全面评估,缓建了部分 PPP 项目,因此导致 2019 年度公司营 业收入较去年出现大幅下滑。另外,由于 PPP 项目投资放缓,整体工期延长等因素影响,部分项目根据工程实际情况调整预算,导致 2019 年度毛利率较去年大幅下降。 (二)财务费用影响 2019 年受国内金融环境影响,公司综合融资成本上升较大。同时,由于公司部分在建项目投入运营,贷款利息费用由资本化转为费用,也致使公司财务费用大幅增加。 (三)计提减值准备影响 由于公司战略方向调整,对部分 PPP 类项目采取关停并转、暂缓建设等措施,依据合同的相关约定及财务部门的初步测算,预计计提资产减值约4.7亿元。 (四)其他影响 公司2019年6月10日收到仲裁申请书,控股子公司高频美特利环境科技(北京)有限公司(以下简称“高频环境”)原股东就公司收购高频环境 70%股权事宜提出仲裁申请。由于仲裁尚未形成最终结果,对公司 2019 年度利润的影响金额未最终确定。公司就该事项与年审会计师进行了初步沟通,本着谨慎原则,初步计提投资损失 0.6 亿元。---备注---PPP项目停止减值+商誉减值

------2020年------、本期业绩预亏的主要原因 (一)营业收入影响 2020 年度,受新冠疫情以及融资环境的影响,公司外部订单量有所减少;另 外,公司部分项目延迟开工,同时放缓了在建项目的工程建设进度,导致公司2020 年度营业收入较上年同期减少约 30%。 (二)计提坏账准备影响 2020 年度,受新冠疫情、经济下行等外部综合因素影响,公司客户的应收账 款回款变慢,公司遵照会计准则及公司会计政策的相关规定,计提各类应收款项信用减值损失约 12,300 万元。 (三)计提减值损失影响 根据会计准则及上市公司内控制度要求,公司定期对各类资产进行减值测试,2020 年度计提资产减值损失约 8,580 万元。其中,因受疫情影响导致部分地区受灾严重的政府支付水费延后、收款未达预期而计提无形资产及长期应收款减值准备约 980 万元;因受公司流动性资金紧张、融资能力下降导致项目施工非正常停工、工期延后等原因而计提在建工程减值准备约 4,300 万元;公司遵照会计准则及公司会计政策的规定,计提合同资产减值准备约 3,300 万元。 (四)财务费用影响 因受公司融资成本上升以及部分建设项目进入运营期,贷款利息计入财务费用等因素的影响,2020 年度公司财务费用约 22,600 万元,较上年同期增加 10%左右;目前公司的融资成本依然较高,是当前市场 LPR 的 1.50 倍左右。----备注-----主要是资产减值。PPP就是一个坑。很多上市公司都是这样,赖以生存的主要盈利来源闹到最后都是大坑,怕就怕这个。比如ST凯乐。

2021年上半年经营评价----报告期内,公司生产经营活动受融资环境的影响,经历了严峻的考验,在落实降杠杆的过程中,企业尤其是民营企业的融资难度仍然较大。针对公司遇到的内外部困境,公司董事会深入分析和讨论了公司的战略聚焦和重点工作,在董事会确定的方针指导下,公司经管层从强化基础管理、重构市场体系、完善风控制度、扩大产品市场、修复信用体系等多方面稳定公司的经营,改善公司管理质量。同时,为合理安排筹措资金,改善资金结构,降低资金使用成本,单纯靠公司自身力量难以突破融资瓶颈。为打开局面,提升企业核心竞争力,实现公司跨越式发展,报告期内,公司积极引入国资背景股东,并于2021年6月5日披露了《关于控股股东、实际控制人拟发生变更的公告》、《非公开发行A股股票预案》等相关公告,2021年下半年度,公司将继续推进非公开发行A股股票相关事项及公司控股股东、实际控制人变更的相关审批。公司引入战略股东后,将改善公司的融资能力,提升公司在水处理领域的竞争优势,从而推动公司的长期健康稳定发展。报告期内,公司实现营业收入109,354.04万元,同比增加81.75%,主要原因一是因为去年同期受全国疫情的影响,公司在施的项目停工或工程进度放缓,随着疫情逐步得到控制,今年上半年公司在施项目受此影响较小;二是随着在建项目逐步转运营,公司运营收入逐年增加,报告期内实现运营收入26,548.56万元,较去年同期增长11.09%。报告期内,公司归属于母公司股东的净利润-8,352.41万元,同比增加3.81%;扣除非经常性损益的归属于母公司股东净利润-11,133.87万元,同比减少25.14%,主要是因为公司参股企业AquaporinA/S今年上半年在纳斯达克哥本哈根证券交易所上市,公司根据现有持股比例和持有意图,将对其投资重新划分为交易性金融资产,并按公允价值重新计量,由此产生较大金额的投资收益(属非经常性损益)所致。

评价:水务运营比较赚钱,就是坐地收钱的买卖,市政应该大部分都是这些。该股市政水务不少。

加*ST原因

重要内容提示: 1、经公司财务部门初步测算,预计 2021 年年度实现归属于上市公司股东净利润为-120,900 万元到-151,200 万元。 2、经公司财务部门初步测算,预计 2021 年年度实现归属于上市公司股东扣除非经常性损益后的净利润为-120,700 万元到-151,000 万元。 3、经公司财务部门初步测算,预计 2021 年末归属于上市公司股东的净资产为-68,101.37 万元到-98,401.37 万元。

本期业绩预亏的主要原因 :

(一)营业收入影响 2021 年度,受新冠疫情以及融资环境的影响,公司新增外部订单量逐年减 少;同样受此影响,公司原有项目部分暂停或延迟开工,工程进度放缓,工期拉长等导致营业收入及毛利率的下降,公司 2021 年度营业收入较上年同期减少约30%。

(二)计提坏账准备影响 2021 年度,受新冠疫情、经济下行等外部综合因素影响,公司客户的应收账 款回款变慢,公司遵照会计准则及公司会计政策的相关规定,计提各类应收款项信用减值损失约 21,900 万元。

(三)计提减值损失影响 2021 年度,公司根据会计准则及上市公司内控制度要求,对各类资产进行 减值测试,经初步测算计提各类资产减值损失约 53,900 万元。其中,因受公司流动性资金紧张、融资能力下降导致项目施工非正常停工、工期延后、项目拟关闭等原因计提在建工程减值准备约 48,500 万元;因为项目运营环境发生变化,预期收益率下降等原因计提无形资产减值准备约 5,240 万元。

(四)财务费用影响 因融资成本上升、部分贷款逾期产生大额罚息以及部分建设项目进入运营期,贷款利息计入财务费用等因素的影响,2021 年度公司财务费用约 30,300 万元, 较上年同期增加 46%左右;目前公司的融资成本较高,是当前市场 LPR 的 1.50倍左右。

未来展望

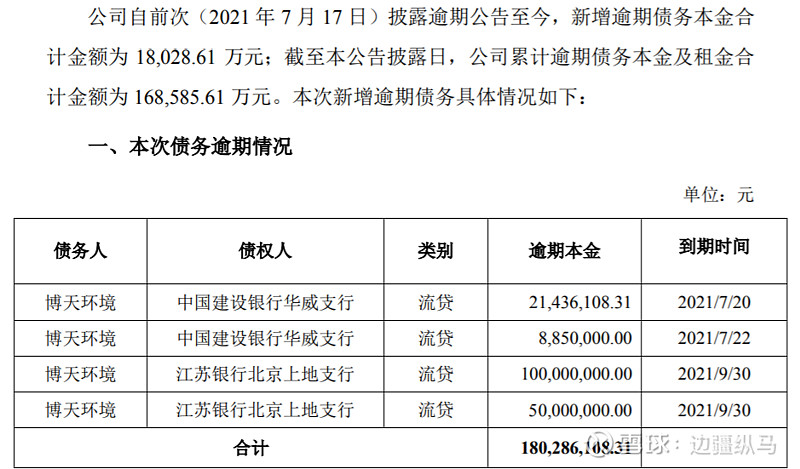

博天环境集团股份有限公司 关于前期逾期债务的进展公告:

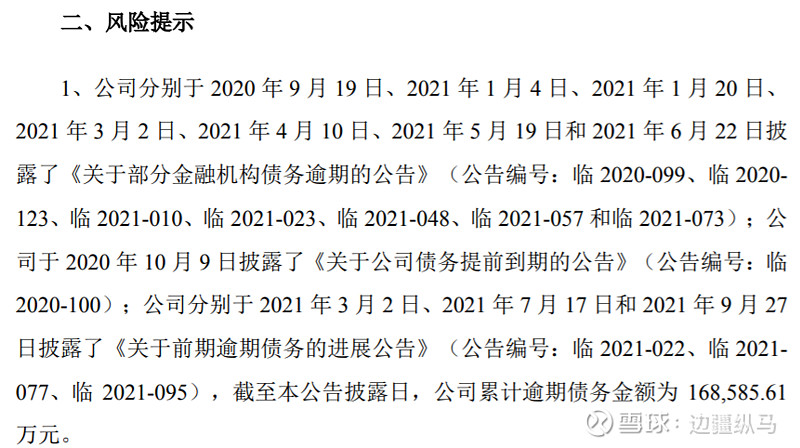

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述 或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 博天环境集团股份有限公司(以下简称“公司”)于 2021 年 3 月 2 日披露了 《关于部分金融机构债务逾期的公告》,公司在浙商银行天津分行的流动资金贷 款发生逾期,合计逾期金额为 25,765.00 万元。具体内容详见公司披露的《关于 部分金融机构债务逾期的公告》(公告编号:临 2021-023)。 近日,公司在浙商银行天津分行的逾期债务已完成续贷,根据公司与浙商银 行天津分行签署的《借款合同》,公司在该行五笔借款本金余额 25,765.00 万元流 动资金贷款的还款时间延期至 2022 年 12 月 15 日。上述贷款的担保方式包括由 汇金聚合(宁波)投资管理有限公司、博华水务投资(北京)有限公司等提供连 带责任保证;博元生态修复(北京)有限公司提供股权质押担保(博川环境修复 (北京)有限公司 100%股权)、博天装备科技(北京)有限公司提供股权质押担 保(北京中环膜材料科技有限公司 98.33%股权)等担保措施。 针对剩余的其他逾期债务,公司也正在与相关债权机构积极协商,寻求妥善 的解决方案,公司将持续关注债务逾期事项的进展情况,并按照相关规定及时履 行信息披露义务。敬请广大投资者注意投资风险。 特此公告。

博天环境集团股份有限公司董事会 2021 年 12 月 21 日。

2021年6月7日新闻:

博天环境控股股东将变为葛洲坝生态 股票7日复牌

博天环境公告,公司拟向葛洲坝生态非公开发行不超1.25亿股股票,发行价格4.54元每股,募资不超5.65亿元,扣除发行费用后的募资净额拟全部用于补充流动资金。同时,公司控股股东汇金聚合将放弃行使公司53,960,277股上市公司股份对应的表决权。

本次非公开发行完成及上述事项完成后,葛洲坝生态将持有上市公司145,412,918股股份,占上市公司总股本的26.81%。公司控股股东将由汇金聚合变更为葛洲坝生态,实际控制人由赵笠钧变更为国务院国资委。葛洲坝生态是中国葛洲坝集团股份有限公司下属专业从事生态环境工程的全资子公司。公司股票6月7日起复牌。

评价:因为项目贷款逾期,实质并没啥大问题应该,债务解决,质押自然解决。国进民退的典型。葛洲坝进来后怎么运作?肯定可以逐步恢复正常,也就是30亿营收?PPP拖累不小,环保产业也不是风口,城市水务是看点,土壤修复是期待亮点。复星都跑了,其实看好的不多啊。目前20亿估值我觉得比较适中,不算高,也不算低。30亿估值可期待,如能跌到15亿估值是介入的好机会。公开发行完毕即可扭转负资产的状态。摘帽不难。

跌幅够大了,1/15,但是关键不是风口,基本跟风口没关系。个人估计即使涨,也不在上半年,摘帽前会涨。加上*ST后再介入不迟。