基本情况

上海新文化传媒集团股份有限公司成立于2004年12月,是一家以影视剧制作、发行为核心,电影、综艺、新媒体、户外广告投放、产业投资等多元化发展格局的全产业链型影视企业。公司累计制作、发行了3000多集的原创影视作品,年产精品电视剧500余集,精品电影3-5部。旗下拥有16家子公司,是一家具有强大创意力、传播力和生产力的文化传媒集团。

公司还专注于整合互动技术和媒体内容资源,户外大屏渠道和移动端小屏具有天然的互联关系,通过垂直化互联网社区及精准的营销模式,与户外LED大屏进行有效联动,形成大屏和手机的互动、广告和用户的联动。公司发展至今,已成为一家以科技力量驱动内容和渠道的平台型企业。新文化将继续秉承“内容为王”的理念,以“全内容产品,矩阵式发展”为目标,通过整合人才、利用科技、资本运作这三大优势,发展成为一家拥有完善的内容产品线、顶级的科技研发体系和稀缺渠道资源的综合性国际传媒集团。

公司旗下郁金香传播是国内进入行业较早、规模领先的户外LED大屏幕媒体运营商,是户外LED大屏幕媒体这一细分行业的先入者,在行业内外均有很高的知名度和认可度。随着LED显示技术的普及,国内出现了一批地方性的中小型户外LED媒体运营公司,户外LED大屏媒体资源比较分散,行业经营效率有待进一步提高。(一)公司主营业务公司主要从事户外LED大屏幕媒体运营,拓展线上线下媒体运营、媒体资源开发和广告发布业务,以及电影、电视剧(网剧)、综艺等内容的投资、制作、发行及衍生业务。公司广告业务在产业链中立足于广告策划、代理、投放环节,盈利模式以为品牌提供全案策划及线上线下互动的广告投放服务为收入;同时以股权投资整合上下游资源,获得财务收益。影视业务以“优质IP资源”为核心,立足于精品内容的生产,盈利模式以投资、制作、发行业务为切入点获得收益。(二)公司主要产品公司主要产品分为两大类,广告板块,主要产品为户外LED大屏,包括自有大屏、独家代理大屏、一般代理大屏;影视板块,主要产品是投资的影视剧作品。(三)主要经营模式1、广告板块:公司对媒体资源的采购主要集中于对屏幕设置点位场地使用权的采购和对屏幕媒体经营权的采购,具体的体现形式即场地租金和代理费用。公司主要以自营方式开展广告发布业务,另有部分屏幕通过外包给其他方代理方式开展广告发布业务,其中,自营模式指公司在媒体资源上自营户外广告发布业务;外包模式指公司与合作方签订代理协议、授权合作方在一段时间内运营公司户外广告屏幕并向其收取代理费用的模式。2、影视板块:影视剧业务所发生的采购主要包括剧本、专业人员劳务、摄制耗材、专用设施及设备的经营租赁等。电视剧产品销售的客户主要是电视台及视频网站,包括预售和多轮次的发行销售,发行分为首轮发行、二轮发行及多轮发行。电影产品销售的客户主要是影院及新媒体播放平台,包括影院票房收入和平台版权收入。

总股本8.06亿,流通股本7.38亿。总市值22.41亿,流通市值20.51亿。2-3亿的广告业务,还不挣钱,即使不加ST,也不过值20亿元。所以,没什么价值啊。

加*ST原因

上海新文化传媒集团股份有限公司(以下简称“公司”)预计 2021 年度期 末净资产为负值,根据《深圳证券交易所创业板股票上市规则》相关规定,如公司 2021 年度经审计的期末净资产为负值,在披露 2021 年年度报告后,公司股票交易将被实施退市风险警示(股票简称前冠以“*ST”字样)。

业绩变动主要原因是,公司营业收入减少主要系优化毛利较低的广告业务以及影视项目投入减少所致。报告期内公司虽已逐步优化媒体资源,但阵地成本相对固定,一定时间内优化过程仍将持续,且因银行借款、公司债券产生的融资利息、人员成本等固定支出,以及个别案件的判决结果对本期利润产生了较大影响;公司基于谨慎性原则,对预计经营不达预期的被收购企业计提商誉减值准备。预计亏损4--5.8亿。

那么,19年20年是怎么亏损的?

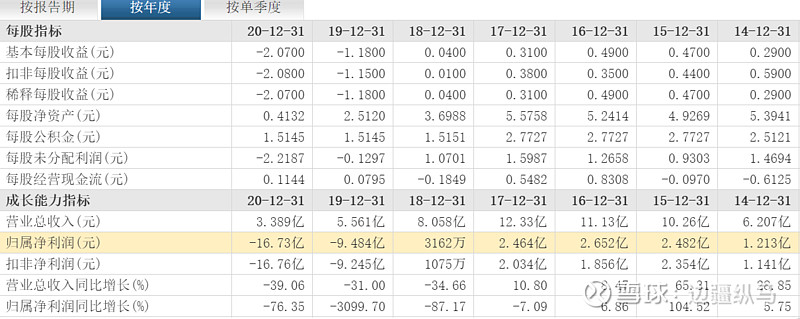

19年亏损9.2亿,其中商誉减值1.9亿。

20年亏损16.72亿,其中商誉减值4.2亿。

21年还剩商誉3.2亿。

未来展望

债劵评级下调:上海新文化传媒集团股份有限公司(以下简称“新文化”或“公司”)于 2016年发行了“上海新文化传媒集团股份有限公司 2016 年面向合格投资者公开发行公司债券(第一期)”(债券简称:16 文化 01),由中诚信国际信用评级有限责任公司(以下简称“中诚信国际”)进行相关评级工作。2021 年 7 月,中诚信国际将新文化主体信用等级及“16 文化 01”的债项信用等级调降至 B,并将主体和上述债项信用等级列入可能降级的观察名单。

诉讼额不大,借款额也不大。为子公司郁金香担保3.5亿元。没有对外担保。

评价:我一直以为该股是拍电视剧的。上市时确实是,至少比广告业务大。19年以来,广告业务越来越大,而且也不是电视剧电影植入广告,只是户外屏。这玩意竞争太激烈了。

又是一个乱收购的代表。收购一堆公司,都不赚钱。碰到疫情,更是无奈。广告影视双双下滑。

奇怪的是,没有一点股权转让和重组的消息。大概是还没从买别人的梦中醒来,卖给别人还没准备。

未来展望,影视竞争激烈,并不好赚钱,广告更是没戏。在ST中看起来不算太坏,实际扭亏却并不容易。加上风口并不对。虽然影视业有疫情后反转预期,但本来影视行业就不行,反转了又能怎样?目前估值仍稍高,12—15亿估值是合适的。

负资产容易摘帽,问题是怎么摘帽?有没有卖掉公司重组的计划?目前看不到任何消息。唯一的好处就是跌幅够大,赔率高。

逼到墙角必有动作,值得密切关注。

报刊评价:

【周星驰+李佳琦 新文化为何仍亏损8.6个亿】

----北京商报

连续三年净利下滑

据新文化2019年度业绩快报显示,报告期内,该公司实现营业总收入6.73亿元,同比减少16.43%,归属于上市公司股东的净利润由盈转亏,亏损规模为8.64亿元,比上年同期下降2833.13%。

对于业绩变动的原因,拥有影视和广告两项业务的新文化在公告中指出,营业利润、利润总额和归属于上市公司股东的净利润较上年同期下降的主要原因系计提资产减值准备及商誉减值准备所致。且2019年影视行业政策收紧、平台购买价格下降,内容调整加剧,且受剧本优化等多重因素影响,公司部分影视项目开发、制作进度未达预期。

值得注意的是,新文化业绩下滑的趋势在三年前就已出现了苗头。早在2017年,新文化便出现归属于上市公司股东的净利润较上年同期下滑7.09%的情况,而到了2018年,不仅归属于上市公司股东的净利润同比下降幅度扩大至87.17%,只报收3162万元,营业总收入也在当年同比减少34.66%。截至2019年,新文化已连续三年利润下滑,营业总收入也已持续两年出现下降。

针对以上情况,北京商报记者致电新文化方面,截至发稿时,对方未予以回复。但可以发现,新文化手中并非没有发展底牌,且该公司此前便已对周星驰旗下公司PDAL进行投资,今年1月还与李佳琦经纪公司美腕网络战略合作,有多番布局的新文化为何还会处于当下的境地?

底牌效果有限

说起新文化与周星驰,早在电影《美人鱼》时双方便已有所联系,当时新文化正是该片的出品方之一,随后新文化还成为周星驰执导的另一部电影《西游伏妖篇》的联合出品方。而在2017年1月,新文化通过其全资子公司新文化香港购买周星驰旗下公司PDAL 40%股权,此后还在2018年9月增持PDAL 5%股权。

数据显示,2018年,PDAL共实现净利润2.58亿元,若按新文化持股45%粗略计算,这能给新文化带来1.16亿元的利润。然而在2019年,周星驰执导的《新喜剧之王》累计票房仅报收6.27亿元,并不尽如人意,备受关注的《美人鱼2》也一直没有更进一步消息。此外猫眼专业版显示,新文化2019年参与的其他3部院线电影票房也只分别获得98.5万元、1.7亿元和3.09亿元票房。

影视传媒行业分析师曾荣表示,2019年电影市场调整不断,虽然仍有爆款电影的出现,但头部效应也持续加强,仅前15部影片便可占据总票房的半壁江山,给其他缺少竞争力的电影留下越来越小的空间,市场风险居高不下。

除了影视业务,广告业务也无法让新文化省心,该公司曾在2019年三季度报告中表示,此前收购的郁金香广告公司未完成2014-2017年度业绩承诺,目前公司正通过司法途径向相关方追讨业绩补偿款。

如今新文化已开始筹划为广告业务寻求新的发展空间。今年1月,新文化发布公告称,公司与美腕网络签署战略合作协议。该战略合作一经对外公布,新文化的股价便连续多日实现开盘“一”字涨停,但这究竟能对新文化的业务发展起到多少带动作用,尚未有明确的结论。

欲借MCN翻身

现阶段新文化对于未来发展已有相关计划,“受宏观环境影响,预计广告市场整体投放预算仍将持续偏紧,但内容营销预算预期将会有所增长,MCN发展仍是重点”。

新文化通过布局MCN,首先带来影响的无疑是广告业务,不仅可以开发基于明星的定制类广告产品,还在移动互联网端增加了直播带货的广告产品形态,拓展新的广告产品形态及客户的垂直品类。除此以外,新文化的影视业务也能与之进行结合。

去年12月,电影《南方车站的聚会》曾进入李佳琦直播间,仅用短短6秒钟的时间就卖出25.5万张电影票。中央财经大学文化经济研究院院长魏鹏举认为,视频直播原来只是一种娱乐方式,现在变成了营销方式,说明互联网逐渐成为了有强大传播力的新媒体。

艾媒咨询分析师认为,2020年MCN机构将享受到行业红利,未来多渠道探索商业变现形式是MCN发展的出路之一,但随着资本入驻以及MCN机构的不断增加,行业竞争将更加激烈。