在上周的推送《ETF投资正盛,投资者应如何把握持有成本?》中,我们为投资者介绍了ETF的总持有成本主要由费率和买卖价差等各种费用构成。下面,我们将解析ETF总持有成本的第三大要素——折溢价,即ETF交易价格及其底层证券资产之间的差额。本文也将以美国市场为例,比较不同ETF资产类别的折溢价差异。

ETF的估值

ETF的价值由多种因素决定,每一种因素都有可能影响投资者的回报,其中最基本的因素是资产净值。与公募基金类似,ETF的资产净值指的是底层证券资产的估值[1]。

基金的资产净值即其公允价值,但ETF与公募基金的“游戏规则”有所不同。ETF投资者并不按资产净值[2]进行交易,因为ETF的价格是由市场决定的。

对投资者而言,ETF的市场价格(即投资者在二级市场买卖股票的价格)最为重要。而市场价格则由供求关系所决定,因此ETF的市场价格可能会与其资产净值产生偏差:当ETF的买方多于卖方时,其市场价格会就会高于其资产净值,形成溢价;反之,当ETF的卖方多于买方时,其市场价格就会跌破资产净值,形成折价。

ETF的申购/赎回机制

ETF的一个独特优势在于,其可以通过“申购/赎回”(creation-redemption)机制来调节ETF份额的供需:当市场需求增加时,可增设更多ETF份额;当市场需求减少时,可赎回部分ETF份额。ETF的市场价格通过这一机制来保持其与公允价值的一致性,避免出现过大的溢价或折价。换言之,在该机制运作正常的情况下,ETF的价格就不会过分偏离其公允价值。

投资者需要关注的重点

当投资者以高溢价买入某只ETF并以高折价将其卖出时,其承担的ETF折溢价相关风险相对较大。因此,关注基金折溢价的波动情况是非常有必要的。

许多投资者关注的是ETF的平均溢价,但其可能会忽略这一情况:随着时间的推移,折溢价的稳定性对投资者的回报影响是愈发显著的。

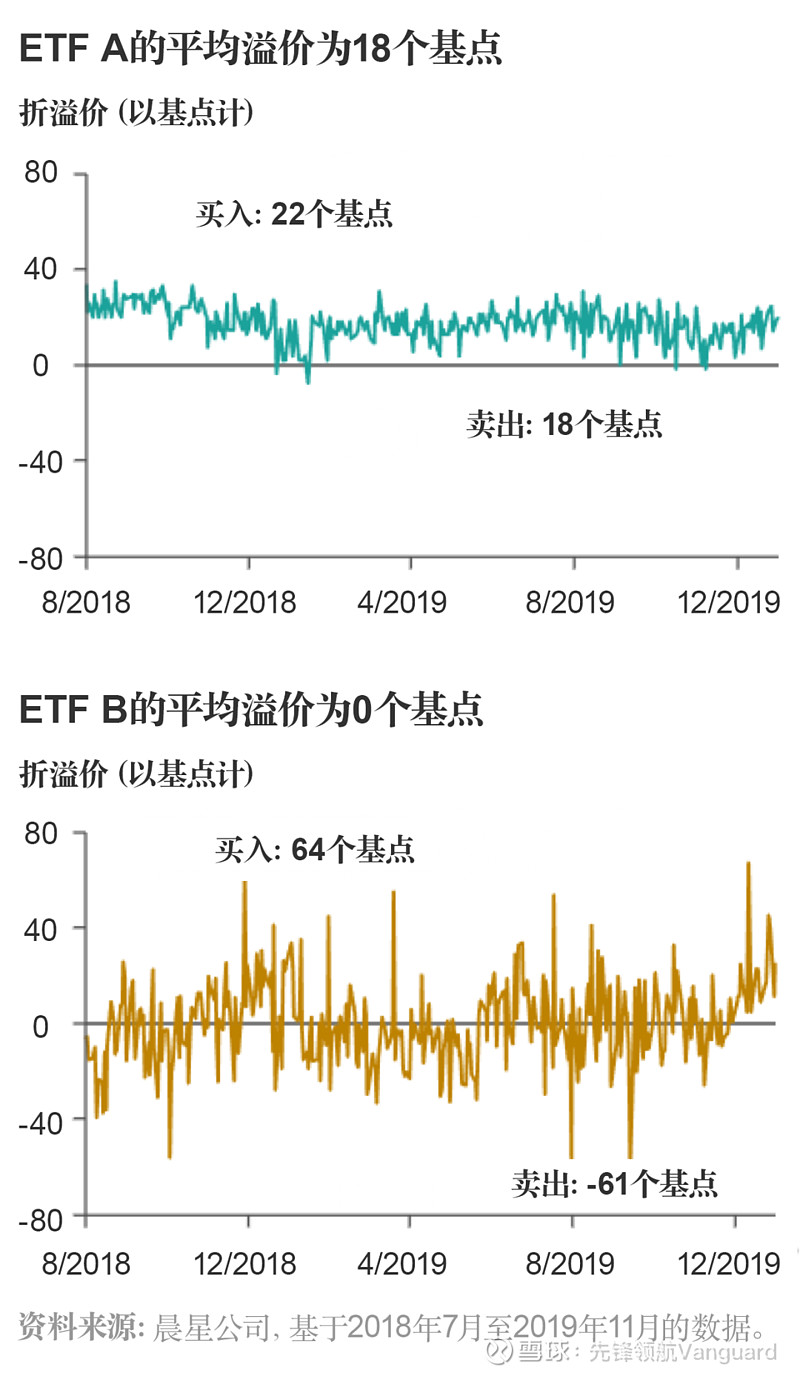

以上图表进一步说明了我们的观点:在图表中,我们假设ETF A的平均溢价为18个基点(即0.18 个百分点),ETF B的平均溢价为0个基点。如果仅考虑平均溢价的因素,那么投资者可能会认为投资ETF B优于投资ETF A,但这一答案并不正确。

虽然ETF A的平均溢价的确较大,但其溢价较为稳定,从而降低了投资者的风险和潜在成本。如果投资者以稳定的溢价进行买卖,其交易成本或可预测且相对较低。如上图所示,如果投资者以22个基点的溢价买入ETF A,并以18个基点的溢价卖出,那么其往返交易成本就只有4个基点。虽然以22个基点的溢价买入看似并不利好投资者,但投资者可以选择以类似的溢价卖出该ETF,从而抵消这一初始成本。

相反,ETF B的平均溢价虽然较低,但其波动性更大。投资者可能选择以高溢价买入,并以高折价卖出。如果投资者以64个基点的溢价买入,并以61个基点的折价卖出,那么其往返交易成本将高达 125 个基点(1.25 个百分点)。换句话说,以高折价卖出只会徒增投资者的初始成本。

因此,溢价较高但相对稳定会更有利于投资者。而相对于平均溢价而言,历史溢价的标准差则可以更好地反映交易成本的水平。

同样值得注意的是,交易日结束时公布的ETF折溢价通常仅为收盘时的数据总览,这些数据仅将ETF的资产净值与ETF在主要交易所的收盘价进行了对比。因此,该数据可能无法准确反映ETF在交易日内相对其资产净值的实际交易价格。

不同ETF资产类别的折溢价差异

下面,我们以美国市场为例来解析不同ETF资产类别的折溢价差异,以供投资者参考。

美国国内ETF

美国股票类ETF的市场价格通常能够与其净资产价值保持一致,且折溢价一般较小。这是由若干有利因素所造成的:一是买卖美国相关国内股票的成本较低;二是对美国国内股票和ETF进行同时定价相对较为容易;三是ETF的固定费用较低。

换言之,美国国内ETF的定价相对简单,一般不会与其资产净值产生太多偏差。

非美海外ETF

由于非美海外ETF相关成分股所在市场和美国上市ETF的交易时间并不一致,因此确定其公允价值比较困难,进而导致海外ETF的折溢价更为明显。

不仅如此,这些海外ETF还可能面临一些其他成本,例如较高的固定费用、佣金、印花税及其相关费用,以及外汇对冲成本和公允价值因子的不确定性。这些因素均会影响海外ETF在申购或赎回过程中的精确性,从而导致折溢价的上升。

固定收益类ETF

固定收益类ETF通常以固有溢价进行交易,其净资产价值的计算主要基于:1)ETF持有的底层证券资产买入价格,或2)基金卖出所持证券的价格。

固定收益类ETF的市场价格通常会接近ETF持有相关债券的中间价。该中间价反映了做市商为增设新的ETF份额而买入相关债券所需的成本——但为补偿增设份额所产生的额外费用,市场价格有时会高于中间价。

总结

折溢价是ETF总持有成本的重要组成部分,其大小因资产类别而异,并且折溢价的稳定性可能比其数值高低更加重要。和数值较高但相对稳定的溢价相比,数值较低但波动性较大的溢价对投资者更为有利。

投资者无需因为ETF存在折溢价的“挑战”就放弃投资,但如若折溢价的波动性过大,则有可能严重损害投资者的长期回报。投资者应避免在市场波动剧烈的时候进行交易,以减小过高的ETF折溢价带来的影响。

注:

[1]某些基金或采用公允价值定价法,将资产净值设定在与底层证券资产官方收盘价不同的数值。

[2]ETF投资者可以按照资产净值进行交易,但此类交易通常需要通过高接触交易进行,并且在执行时会根据不同的资产类型和买卖方向,在公布的净资产值基础上进行适当的调整。

·所有投资均涉及风险,包括可能损失本金。

·债券基金或面临发行机构无法按时付款,以及由于利率上升或市场对债券发行机构偿债能力产生负面看法,进而导致债券价格出现下跌等风险。

·投资于海外公司发行的股票或债券或面临国家/地区风险和货币风险。此类风险在新兴市场尤甚。

责任声明

本文件的内容及文件中包含的任何附件/链接仅作为一般信息,而非投资建议。此类信息未考虑投资者的特定投资目标、财务状况及个人需求,并非设计用于替代专业意见。投资者应在作出投资之前,根据自身的特定投资目标、财务状况及个人需求就有关投资产品的适用性寻求独立专业意见。

本文件的内容及本文件所含的任何附件/链接均诚实提供。请注意,此类信息自公布后可能已过时,而来自第三方的任何信息不一定得到Vanguard公司及其所有附属公司及联属公司(统称“先锋领航实体”)的认可。

本文件包含其他资料的链接,该等资料可能是在美国编制以及可能受先锋领航实体委托编制。此类资料仅供参考,可能并不代表我们的观点。此类资料可能包含附带提及的先锋领航实体发行的产品。

先锋领航实体对任何错误或遗漏概不负责。先锋领航实体对此类信息的准确性、可靠性或完整性不作任何承诺。特别是,来自第三方的任何信息不一定得到先锋领航实体的认可,先锋领航实体并未检查此类第三方信息的准确性或完整性。

未经先锋领航实体明确书面同意,不得以任何形式复制或在任何其他出版物提及本文件及本文件所含的任何附件/链接的任何部分。本文件中任何附件及链接中的任何信息均不能脱离本文件及/或从文件中另行分出以散布。

本文件由先锋领航投资管理(上海)有限公司(“先锋领航上海”)发布。先锋领航上海是由先锋领航实体在中华人民共和国(“中国”)成立的全资拥有附属公司。

本文件所述的基金(若有)未经中国监管机构注册或批准,因此不构成在中国向公众提供的根据中华人民共和国证券法、中华人民共和国证券投资基金法或中国的其他任何适用法律规定认购基金的要约邀请或招揽。

本文件的内容及本文件所含的任何附件/链接仅作一般信息之用,不构成证券投资咨询服务或投资顾问服务或发布证券研究及分析报告服务,不得视为任何的招揽或建议。

目前在中国并无任何直接或间接向中国公众出售或发售的Vanguard基金。此外,未事先获得中国相关机构的批准,任何中国机构或自然人均不得直接或间接购买任何Vanguard基金或其任何受益权益,除非通过合格的境内机构投资者(QDII)的渠道。获得本文件的人士须根据发行人的要求遵守这些限制。

本文件的内容受版权、商标及其他形式的专有权利保护。不得复制、出版及/或分发任何取材自本文件的信息的衍生作品。

© 2023先锋领航投资管理(上海)有限公司保留所有权利。