1986年Brinson、Hood和Beebower(以下简称为BHB)发表了一篇名为《投资组合表现的决定因素》(Determinants of Portfolio Performance)的开创性论文,结果表明对于广泛多元化投资组合而言,资产配置方针是影响投资组合回报波动的主要因素。然而,对于这一研究成果与投资者的相关性上还存在着分歧或误解,因此我们认为有必要就研究结论向投资者进行更详细的说明。本文聚焦的关键问题:资产配置对投资者的风险/回报预期有何影响?Vanguard集团将基于全球五大股市(包括美国、加拿大、英国、澳大利亚和日本)对上述问题进行分析。

关于资产配置的不同声音

这几位作者(BHB)在上述具有里程碑意义的论文中总结道,投资组合的静态资产配置目标可以解释多元化投资组合大部分的回报随着时间的波动性。Vanguard集团研究以及其他相关研究,如Ibbotson和Kaplan(2000年),都印证了上述观点,表明投资组合的资产配置方针是影响回报波动的一个重要因素(Hood,2005年)。投资顾问通常将这项结论解读为:选择适当的资产配置方针要比选择具体选择哪些基金来实现配置的实施策略更为重要。而Vanguard集团研究结果表明,这两个因素都很重要,我们建议按照以下顺序构建投资组合:先确定资产配置方针,再考虑实施策略。

1997年,Jahnke指出BHB的研究侧重于投资回报随时间的波动,而忽略了特定时间维度内,多元化主动平衡型基金回报的广泛分散性。换句话说,Jahnke认为投资组合会产生截然不同的最终财富水平,是取决于投资者选择何种(主动型)基金进行配置。Jahnke的分析强调,如果采取主动管理策略,投资者应在设定好的持有期内,检验不同的主动平衡型基金带来的实际回报。诚然,BHB的研究没有体现,即使具有相同资产配置方针的两只基金在特定持有期内也可能产生相差甚远的回报率。

本研究报告印证了上述BHB和Jahnke的研究结果,并将两者视为相互独立的分析来帮助我们解决以下问题:即主动管理是否能够在不增加波动性的情况下,增加投资组合的回报?

对投资者来说最重要的是:回报和风险

Vanguard集团研究认为BHB和Jahnke的观点立场之间并未真正冲突;相反,它们指出了构建投资组合两个不同的方面:Jahnke提到了持有期回报或最终财富;BHB则提到了每日投资组合的波动性,也可定义为投资组合风险。

BHB研究对风险有如下解释,在多元化平衡的投资组合中,约90%的波动性来自其资产配置决策和总体市场走势。Jahnke则发现,投资组合的实际回报在特定的投资期限内可能会存在很大差异,也就是说对基金经理和策略的选择可能会造成投资结果与资产配置方针预期回报基准大不相同。因此,一旦确定了资产配置方针,投资组合的预期风险就不太取决于执行方式(即选择被动型还是主动型基金);然而,投资组合相对于方针基准的最终表现则将主要取决于对基金经理和具体策略的选择。

接下来的问题就成了,选择怎样的基金经理或实施投资组合主动型策略,才能获得优于资产配置方针基准的表现(见Wallick、Wimmer和Balsamo,2015年)。基金经理的选择是极具挑战性的环节——以至于合理的出发点是,假设投资者的选择技巧位于平均水准,且被动的市值加权配置是建立投资组合的一个很好的起点。

通过比较实际回报和方针性回报,我们检查了实际回报表现。我们计算了基金资产配置方针的平均收益率占基金长期平均收益的百分比,以及基金方案波动率占实际波动率的百分比。这两项计算结果表明了投资者资产配置方针和主动管理策略以往的表现。我们发现,主动型基金通常在波动性上有所增加,而表现不及基准。从1990年1月到2015年9月,在等权重基础上,仅4%的美国主动管理平衡型基金产生了具有统计学意义的α值(即CAPM中的α)。与此同时,表现优异的资产占其资产管理规模的17%。

我们采用等权重计算方法发现,平均而言,更大程度的主动管理降低了时序和截面的,但未必能够产生更好的回报。平均来看,主动管理风险没有得到补偿(夏普,1991年),但是如果技术上克服了诸如成本上升和主动管理中周转问题等阻碍,则有可能得到补偿。事实上,Vanguard集团关于主动管理的研究(Wallick、Wimmer和Balsamo,2015 年)明确了提高成功几率的三个关键要素:发现顶尖人才、以合理的成本聘请人才,以及有足够的耐心长期持有基金。

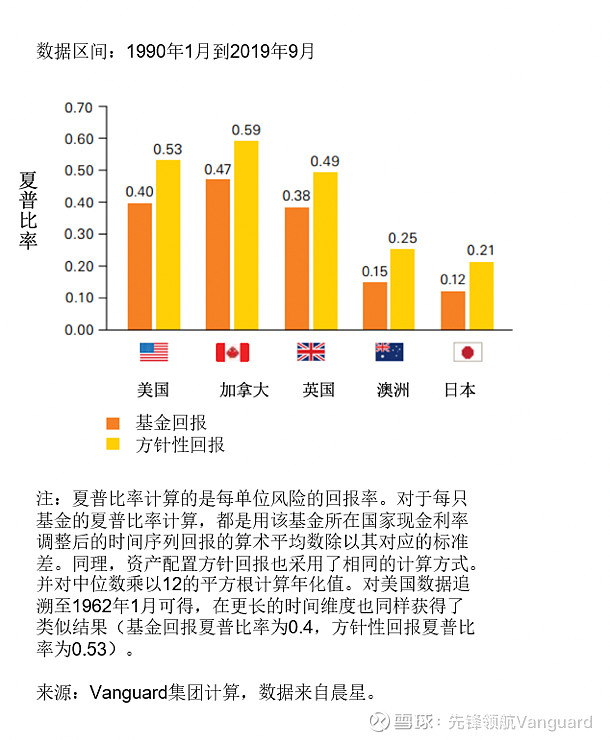

夏普比率有助于衡量风险与回报之间的权衡。该比率由股权风险溢价除以标准差计算得出,它可以更好地衡量出投资者每承担一单位风险,相应获得的回报。夏普比率越高,投资者所选择的投资的风险调整回报就越好。图1中显示了方针性风险调整回报明显高于基金实际的风险调整回报。基金承担的风险,相对于资产配置方针性风险本身,高出的部分更多来自于主动管理策略,比如市场时机和证券选择等。

图1. 基金回报中位数和方针性(资产配置)回报的夏普比率

*950934

责任声明

*投资涉及风险,包括损失本金。

文件的内容及文件中包含的任何附件/链接仅作为一般信息,而非投资建议。此类信息未考虑投资者的特定投资目标、财务状况及个人需求,并非设计用于替代专业意见。投资者应在作出投资之前,根据自身的特定投资目标、财务状况及个人需求就有关投资产品的适用性寻求独立专业意见。

本文件的内容及本文件所含的任何附件/链接均诚实提供。请注意,此类信息自公布后可能已过时,而来自第三方的任何信息不一定得到Vanguard集团公司及其所有附属公司及联属公司(统称“先锋领航集团实体”)的认可。

本文件包含其他资料的链接,该等资料可能是在美国编制以及可能受先锋领航集团实体委托编制。此类资料仅供参考,可能并不代表我们的观点。此类资料可能包含附带提及的先锋领航集团实体发行的产品。

先锋领航集团实体对任何错误或遗漏概不负责。先锋领航集团实体对此类信息的准确性、可靠性或完整性不作任何承诺。特别是,来自第三方的任何信息不一定得到先锋领航集团实体的认可,先锋领航集团实体并未检查此类第三方信息的准确性或完整性。

未经先锋领航集团实体明确书面同意,不得以任何形式复制或在任何其他出版物提及本文件及本文件所含的任何附件/链接的任何部分。本文件中任何附件及链接中的任何信息均不能脱离本文件及/或从文件中另行分出以散布。

本文件由先锋领航集团投资管理(上海)有限公司(“先锋领航集团上海”)发布。先锋领航集团上海是由先锋领航集团实体在中华人民共和国(“中国”)成立的全资拥有附属公司。

本文件所述的基金未经中国监管机构注册或批准,因此不构成在中国向公众提供的根据中华人民共和国证券法、中华人民共和国证券投资基金法或中国的其他任何适用法律规定认购基金的要约邀请或招揽。

本文件的内容及本文件所含的任何附件/链接仅作一般信息之用,不构成证券投资咨询服务或投资顾问服务或发布证券研究及分析报告服务,不得视为任何的招揽或建议。

目前在中国并无任何直接或间接向中国公众出售或发售的Vanguard集团基金。此外,未事先获得中国相关机构的批准,任何中国机构或自然人均不得直接或间接购买任何Vanguard集团基金或其任何受益权益,除非通过合格的境内机构投资者(QDII)的渠道。获得本文件的人士须根据发行人的要求遵守这些限制。

本文件的内容受版权、商标及其他形式的专有权利保护。不得复制、出版及/或分发任何取材自本文件的信息的衍生作品。

© 2019 先锋领航集团投资管理(上海)有限公司保留所有权利。