上期文章中,Vanguard集团向您简单介绍了资产配置的基础概念。本期文章,将正式为投资者分析阐述,在进行资产配置时投资全球股票这一策略。

世界各地的投资者都有机会通过投资国外市场来分散化手中的股票投资组合。但是,投资者对本国股票的投资配比普遍远高于该国市值在全球多元化股票指数中的权重。

Vanguard集团通过对不同的股市进行检验和分析发现,当一个投资组合中海外股票比重在40%至50%之间时,其波动率下降最多。虽然这一结果可能可以为投资者确定本国股票和海外股票的配置比率提供参考,但也不能把波动率的降低视为资产配置时唯一的考虑因素。

本文得出的结论是,尽管没有一个放之四海而皆准的最佳资产配置方案,但全球股票市值的权重可以为投资者在合理配置本国股票和海外股票比重时提供非常好的参照起点。实际中,许多投资者出于自身对一系列诸如波动率下降、实行成本、税收、监管以及自身偏好等因素的敏感度,配置海外股票时的权重会远低于全球股票市值的权重。

投资海外股市的原因

投资海外股市通常可以长期使收益相比纯本国市场的投资组合更加多样化。原因显而易见:国内股市往往更容易受到国内有限的经济和市场力量的影响,而海外股市则受到更广泛的经济和市场力量的影响。这些不同的经济体和市场产生的回报与投资者本国市场回报截然不同。

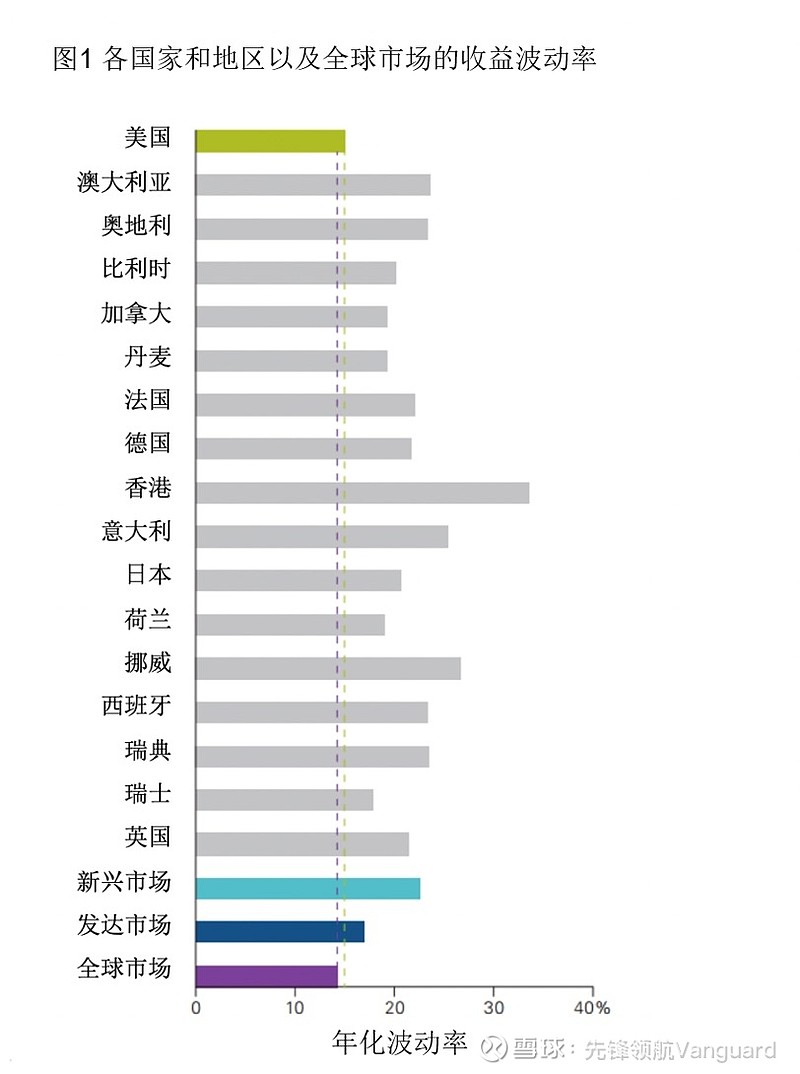

从更高层面上讲,通过比较全球指数波动率和单一国家的市场指数波动率,就可以看出多元化的全球股票配置的好处。从图1可以看出,多元化股票配置的好处显而易见。虽然美国股市的波动率在所有比较的单一国家市场中是最低的,但仍略高于全球股市指数的波动率。而其他单一国家的波动率比全球股市指数高了15%至100%不等。

投资本国的跨国公司可以实现全球化配置效果吗?

关于全球化资产配置的一个常见问题是,国内跨国公司的股价是否可以充分地反映海外市场。许多投资者的逻辑在于,这些大型本国公司有很大部分的收入来自于海外业务,全球化投资的分散化效益已经反映在其股价和业绩上。虽然商业全球化这一层面不可小视(也的确会对投资者的投资组合产生影响),但我们认为这仍旧不能同直接投资于海外股票相提并论,原因如下:首先,仅仅关注国内公司意味着投资者无法享受到一些国外全球领先公司股票的红利。其次,许多本国跨国公司会对冲其海外业务的汇率风险,虽然这有助于公司稳定收益来源,但投资者投资组合的却也失去了外汇这一多样化因素。最后,与全球股票配置的投资组合相比,仅由本国公司构成的投资组合可能不能涵盖更加多元化的行业。

怎样配比全球股市?

做出进行全球化投资的决定仅仅是迈出了第一步。下一步是确定适当的投资配置。

理论上,无论是针对全球还是某个特定国家股市,标准的方法是根据其市值按比例配置。但这种方法的前提假定是该市场是合理有效的,股价反映了市场上所有的可得信息、寸头和预期。遵循这种方法,美国投资者要将其55.1%的资金配置于本国股票,而日本、英国、加拿大和澳大利亚等国家的投资者只有不到10%的资金投资于自己本国股市。但实际上,大多数投资者表现出强烈的本国偏好,其持有国内股票的比重远远高出本国股市市值在全球的比重。

在确定配置多少非本国股票时,另一个需要考虑的因素是投资的多样化。要衡量海外股票的预期多元化收益,一种方法是计算增配一定比例的海外股票对原本国股票投资组合波动率的影响。图2显示了Vanguard集团资本市场模型(VCMM)对四个发达国家(美国、加拿大、英国和澳大利亚)的本国股票和海外股票为期十年的前瞻性最小方差分析结果。

由于国家之间的回报率并不完全相关,加上全球股市波动率较低,四个市场的投资者都可能从增加海外股票配置中获得多样化收益。在每个市场中,增持海外市场的多样化边际收益随着投资者对海外股票配置的增加而下降,由图2中曲线的下凸形态表明,随着投资者对海外股票的配置处于40%至50%区间时,波动率最低,超过该区间,波动率实际上开始上升。

注:10年期预期回报率是取自用当地货币标价的10,000次VCMM模拟结果的中位数,截至2017年12月31日。

来源:Vanguard集团

*941170

责任声明

*投资涉及风险,包括损失本金。

文件的内容及文件中包含的任何附件/链接仅作为一般信息,而非投资建议。此类信息未考虑投资者的特定投资目标、财务状况及个人需求,并非设计用于替代专业意见。投资者应在作出投资之前,根据自身的特定投资目标、财务状况及个人需求就有关投资产品的适用性寻求独立专业意见。

本文件的内容及本文件所含的任何附件/链接均诚实提供。请注意,此类信息自公布后可能已过时,而来自第三方的任何信息不一定得到Vanguard集团公司及其所有附属公司及联属公司(统称“先锋领航集团实体”)的认可。

本文件包含其他资料的链接,该等资料可能是在美国编制以及可能受先锋领航集团实体委托编制。此类资料仅供参考,可能并不代表我们的观点。此类资料可能包含附带提及的先锋领航集团实体发行的产品。

先锋领航集团实体对任何错误或遗漏概不负责。先锋领航集团实体对此类信息的准确性、可靠性或完整性不作任何承诺。特别是,来自第三方的任何信息不一定得到先锋领航集团实体的认可,先锋领航集团实体并未检查此类第三方信息的准确性或完整性。

未经先锋领航集团实体明确书面同意,不得以任何形式复制或在任何其他出版物提及本文件及本文件所含的任何附件/链接的任何部分。本文件中任何附件及链接中的任何信息均不能脱离本文件及/或从文件中另行分出以散布。

本文件由先锋领航集团投资管理(上海)有限公司(“先锋领航集团上海”)发布。先锋领航集团上海是由先锋领航集团实体在中华人民共和国(“中国”)成立的全资拥有附属公司。

本文件所述的基金未经中国监管机构注册或批准,因此不构成在中国向公众提供的根据中华人民共和国证券法、中华人民共和国证券投资基金法或中国的其他任何适用法律规定认购基金的要约邀请或招揽。

本文件的内容及本文件所含的任何附件/链接仅作一般信息之用,不构成证券投资咨询服务或投资顾问服务或发布证券研究及分析报告服务,不得视为任何的招揽或建议。

目前在中国并无任何直接或间接向中国公众出售或发售的Vanguard集团基金。此外,未事先获得中国相关机构的批准,任何中国机构或自然人均不得直接或间接购买任何Vanguard集团基金或其任何受益权益,除非通过合格的境内机构投资者(QDII)的渠道。获得本文件的人士须根据发行人的要求遵守这些限制。

本文件的内容受版权、商标及其他形式的专有权利保护。不得复制、出版及/或分发任何取材自本文件的信息的衍生作品。

© 2019 先锋领航集团投资管理(上海)有限公司保留所有权利。