声明:以下纯属无聊时所作,不保证准确,甚至不保证正确,仅供球友们扯淡用,唱空唱多都正常,但出言不逊的,坚决拉黑。

————————————

我认为,沦落到此的枫叶教育,其问题是债务问题,该债务是内债而非外债,该内债是应付关联方债务,而非其他内债。要想判断枫叶还能不能起死回生,还得从2021年说起,下面我们来简单捋一捋。

一、拆分非持续经营业务的财务处理

有两个要点需要关注:

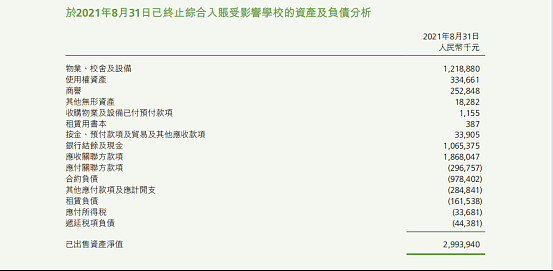

(一)资产负债方面:受影响学校出表,减少了29.9亿元的净资产,其中归属上市公司的部分29.1亿元。如果出表的资产都是实物资产,如此分开倒也“一了百了”,但麻烦的地方在于,这29.1亿元的资产里,还应收上市公司18.7亿,由此上市公司应付关联方18.7亿(绝大部分是借款),这是枫叶现在问题的根源。

数据来自2021年年报(见下图):

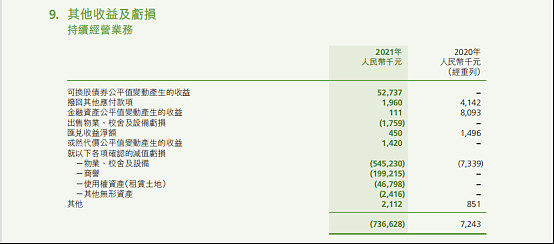

(二)损益方面:出表造成上市两块亏损,一是上面的29.1亿元,二是资产减值损失5.9亿元。后者是指属于上市公司的部分物业、设备、使用权资产(土地),之前一直是给受影响学校用的,但现在有了民促法,而且因为没有签租赁协议,所以这部分资产未来是没有租金收入的,只能全额计提减值了。

如果不考虑上面两个因素,不考虑所得税的影响,2021年持续+非持续业务的净利润为-31.6+29.1+5.9=3.4亿元。其中非持续部分4.5亿元,持续部分-1.1亿元。

数据来自2021年年报(见下图):

二、受影响学校出表后中国分部资不抵债

这么一拆分之后,中国分部的净资产由2020年8月末的20.4亿元下降到2021年8月末的-7.1亿元,账面上资不抵债了。按正常人的理解,当务之急应该是尽快平衡中国分部的资产负债表。后续怎么应对,公司在2021年年报里也说了:

當地方政府公佈與《實施細則》有關的更多細節或具體實施細則後,在與地方政府進一步協商的前提下,本集團將實施相關計劃,包括:(a)將八所獨立高中註冊為營利性學校,在這些獨立高中獲得單獨和營利性的經營牌照後,其財務業績預計將合併到本集團的綜合財務報表中;(b)向當地政府有關部門進行登記和備案,將幼兒園的牌照性質由「非營利性」幼兒園變更為「營利性」幼兒園;及(c)與地方政府協商,探討以下各項的可行性:(1)通過轉讓、捐贈或其他合法途徑撤銷對提供義務教育的學校(包括小學和初中)的投資;及(2)就受影響學校在雙方都能接受的條件下協商未來可能的合作,據此,未來的合作預計將涉及本集團繼續向受影響學校提供教育、運營、管理和輔助服務,以換取撤資後的服務費作為回報。

嗯,说得挺好。2022年确实转回来一所高中,除此之外,通过公司的一系列“应对”,包括内保外贷,以及购买任书良0.4亿元的别墅给高管用等等,中国分部的账面净资产继续恶化,至2022年8月末为-10.6亿元,至2023年2月末为-11.4亿元。这......你让投资人如何是好?也难怪复牌之后投资人夺路而逃。

其实外债本不用担心的,有新加坡这么优质的学校在,境外投行又有那么丰富的经验,解决途径很多,实在不行暂时让渡部分股权,待渡过危机之后回购也行,但公司选择了让中国分部净资产继续恶化,海外分部资产大幅增长。当然,我知道仅按报表披露的口径去理解中国分部、海外分部的净资产未免狭隘,但数据就这么多,各自理解吧。至于公司为何这么处理,只有他们自己知道了。

三、公司应付关联方的借款处理迷雾重重

重点来了。

上面公司说了争取转回八所高中,2022年8月也确实转回来一所,按我之前所想,高中转回来了,应付关联方款项可以多少降低一点。接着看公司的年报找找答案。

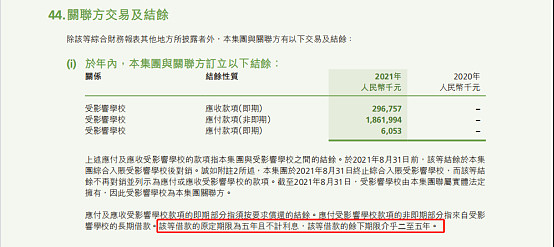

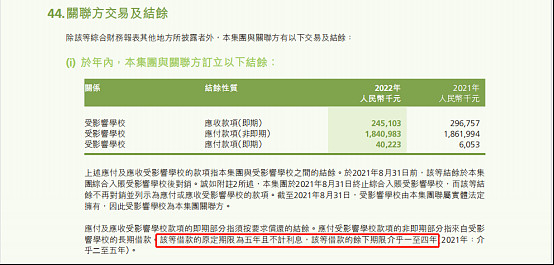

2021年年报披露的内容如下:

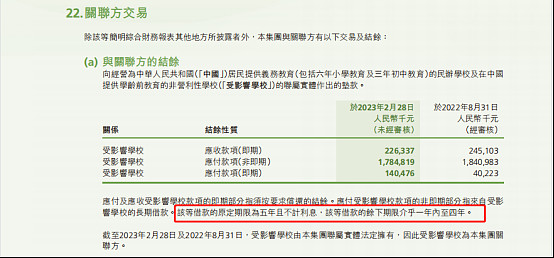

截图内容大意是:上市公司欠受影响学校18.7亿元,其中0.06亿是一年内要还的,18.6亿是借给上市公司的长期借款,不计息,到期日为二至五年。按我理解,对于上市公司来说,因为民促法以及不计息,长期借款这个金额应该不会增长了,而且因为没到期,在一年内也是不会降低的。

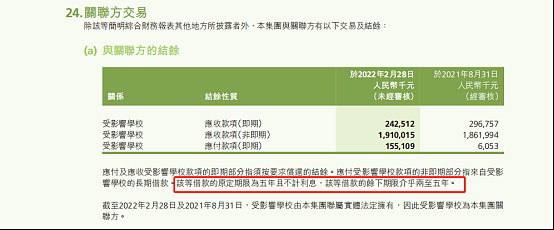

那看看2022年中期披露的内容:

WTF,长期借款变大了,变成了19.1亿元??

搞不清为啥,继续看2022年年报:

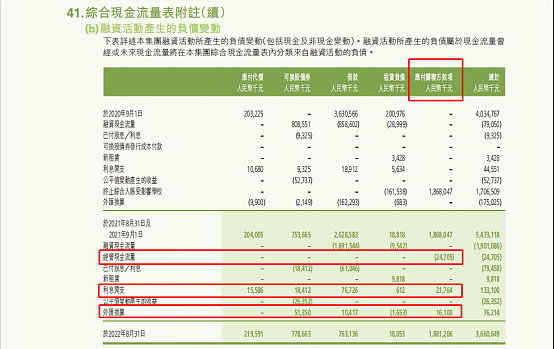

长期借款变小了,变成了18.4亿元。接着找找怎么变化的吧,看到现金流的附注如下:

这个附注是即期、非即期在一起的,非即期的部分无非是一些代收代付款项,2022年8月末同比增加了0.3亿元(流入),但框里的经营现金流量却是-0.2亿元(流出),一进一出,非即期的应付减少了0.5亿元。减少原因暂不明,下面会探讨。

提醒一下:上面的现金流量表附注不是直接法现金流量表,里面的金额未必产生了现金流入流出。

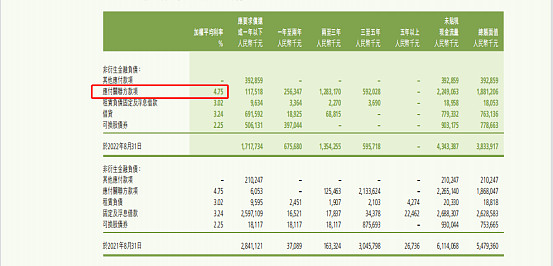

但这里又有两个奇葩的地方,一是为何有大额“利息开支”,上面不是说不计息吗?二是为何有大额外汇换算损益?受影响学校不都是国内的吗?国内中小学有外币资产?这俩问题我是没想明白,请球友们解惑。同时,年报金融工具披露也有借款利率的描述,见下图:

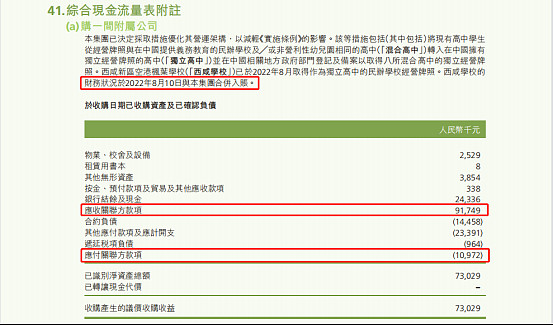

长期借款的事想不明白了,接着看转回的高中有没有减少应付关联方款项。先看下2022年年报里高中转回的资产负债情况:

上面说是8月10日回表的,8月31日是年报,中间20天估计没什么大变化吧,就当是8月31日的资产负债表来用了。表里看,西咸高中应收关联方款项是0.9亿。站在西咸高中的角度,其有两个主要关联方,一是受影响学校,二是上市公司,西咸高中对他们分别应收多少,看不出来。假如没有其他因素,且上面说的“非即期的应付减少了0.5亿元”并没有现金流出,那似乎可以理解西咸高中应收上市公司是0.5亿元,高中转回后,上市公司同时减少了应付关联方款项0.5亿元。

逻辑上看起来好像没问题,假如我理解对了,再扯淡一下,如果后面7个学校也转回了,都按0.5亿元算,那还可以转回3.5亿元。当然,要知道,我算的只是我自己关心的应付关联方款项,实际转回上市公司的净资产是截图里的0.7亿元。不管我上面算的0.5亿元对不对,都不影响上市公司真的因此增加了净资产0.7亿。那到了这儿,我理解高中转回还是在一定程度上减少了应付关联方款项的,但具体减少多少是没法弄明白了。

为什么我这么在意这个东西,是因为这块长期借款快到期了,就中国分部这账面净资产样,这个问题带来的影响我感觉会比外债要大得多。就上面这个长期借款的金额一会增一会降,让人直呼amazing的情况看,如果上市公司铤而走险,那估计得有人要进去了。

最后看看2023年中期的披露情况:

没啥看的了,长期借款继续降低,估计是因为到期了一部分,上市公司还给受影响学校了。

四、枫叶的出路何在

枫叶的收入其实很好预测,看一下上一期的合同负债情况,基本能判断下一个半年的收入。难的是净利润,波动很大,剔除受影响学校、那个脑残的赔偿款、出售新加坡物业、企业所得税因素,2021年净利润是-1.1亿元,2022年净利润是0.8亿元,预计2023年净利润能有0.6亿元就不错了。可以说,靠这些净利润,以及转回高中等措施解决债务问题几无可能。

鉴于枫叶这一两年的迷之操作,那我也来扯个淡。未来,我觉得枫叶有几种可能,一是让渡新加坡学校部分股权,这个可能性极小;二是拥抱深圳,找个大腿,洗洗山海关的风尘;三是弃船,丢下一众懵逼的球友。弃船可能性有,但还是那句话,上市公司地位对大股东、实控人都是一种保护,想弃船,先想想自己头够不够铁。