乐居财经 邓如菲香河昆仑新能源材料股份有限公司(以下简称“昆仑新材”)于6月披露首次公开发行股票并在创业板上市招股说明书(申报稿)。

昆仑新材业绩一路看涨。2020年-2022年,昆仑新材实现营收分别为1.92亿元、11.84亿元、21.14亿元,年复合增长率高达231.96%;归母净利润分别为-882.55万元、3970.49万元、10253.75万元,归母净利润由亏转盈。

在国家“双碳”背景下,新能源汽车销售大爆发,而昆仑新材主营的锂离子电池电解液,主要应用于动力电池、消费电池、储能电池等领域。郭营军一鼓作气,在2023年6月16日向深交所递交了昆仑新材的招股说明书。

与天赐材料、新宙邦等电解液企业相比,昆仑新材存在毛利率过低的问题。最近三年,昆仑新材毛利率分别为7.90%、13.68%、10.31%;同期天赐材料毛利率分别为27.60%、36.03%、38.55%,行业平均毛利率分别为20.75%、30.67%、25.60%。

对于毛利率过低,昆仑新材给出的解释是:与天赐材料、新宙邦等龙头企业相比,公司资金实力较弱,原材料锂盐、溶剂等均需要向外采购,昆仑新材仅赚取中间加工费用。

乐居财经《预审IPO》发现,昆仑新材毛利率过低还有一个原因,是受客户张家港亿恩科所影响。2021年至2022年,它对重要客户张家港亿恩科销售收入为2.40亿元、3.50亿元,占公司主营业务收入比重分别为20.27%、16.54%。

最近三年,昆仑新材对张家港亿恩科单吨销售毛利率分别为-2.73%、8.07%、3.90%。同期,对其他客户单独销售毛利率分别为8.12%、14.68%、11.44%。张家港亿恩科是个关系户,系昆仑新材子公司湖州昆仑的少数股东韩国 ENCHEM 在中国设立的子公司。

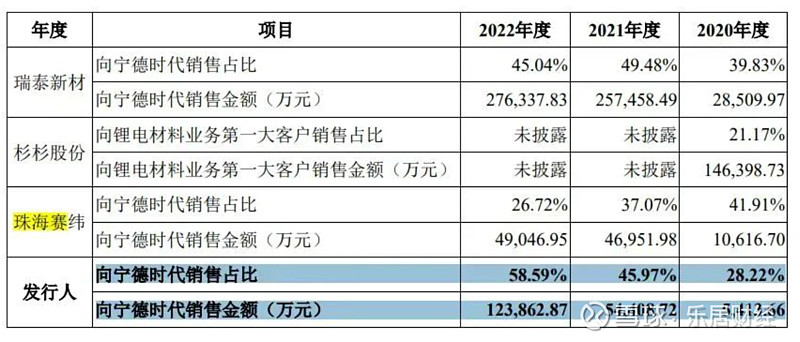

昆仑新材过度依赖宁德时代,销售额占比超5成。从2020年至2022年,昆仑新材对宁德时代的销售金额分别为5413.66万元、5.44亿元、12.39亿元,占总销售金额比例分别为28.22%、45.97%、58.59%。水涨船高。

此外,昆仑新材三年来的经营活动产生的现金流量净额一直为负数,分别为-1,654.41 万元、-9,775.81 万元和-14,419.23 万元。

昆仑新材还有一个重大诉讼。北京国能电池科技股份有限公司及其子公司河南国能电池有限公司尚未支付昆仑新材货款金额分别为1,933.88 万元和 5,093.49 万元,累计欠付货款 7,027.37 万元,已全额计提坏账准备。

另一个坏账客户,是荣盛盟固利新能源科技股份有限公司。它曾经是郭营军的前东家中信国安盟固利电源技术有限公司的兄弟公司。荣盛盟固利在2020年位列昆仑新材的前五大股东,销售金额为1897.78万元,计提还账准备大约340万元。

此次昆仑新材IPO计划募资10亿元,加上部分自有资金,拟投资16.93亿元,建设年产24万吨电解液项目。

昆仑新材业绩是否能持续增长,取决于电解液行业是否景气。以电解液龙头天赐材料、新宙邦为例,2023年一季度天赐材料实现归母净利润6.95亿元,同比下降53.62%;同期,新宙邦实现归母净利润2.46亿元,同比下降52.01%。

相关公司:宁德时代sz300750