乐居财经 兰兰2月1日,浙江睿高新材料股份有限公司(以下简称“睿高股份”)在北交所IPO的审核已更新为“已问询”。

据乐居财经查阅,睿高股份的主营业务为先进水性功能材料的研发、生产和销售,为客户提供整体功能解决方案,公司主要产品为阻燃材料、界面材料、环保材料以及其他材料,并应用于民用纺织、国防军工、建筑行业、交通行业和环保行业等领域。

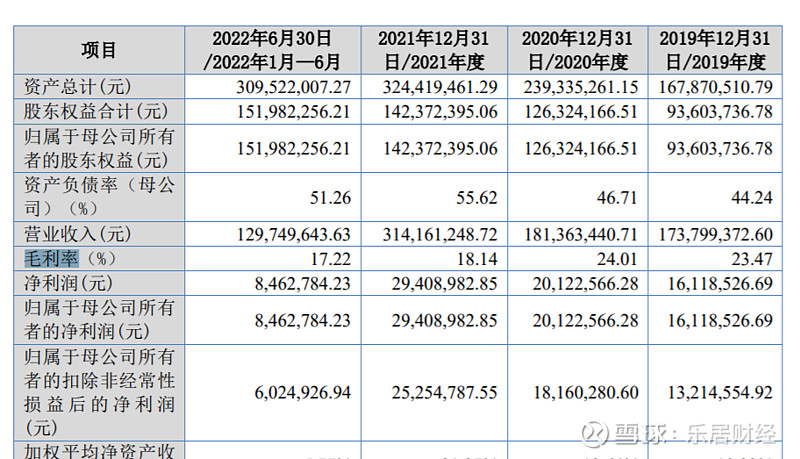

2019-2021年及2022上半年,睿高股份营业收入分别为 1.74亿元、 1.8亿元、3.14亿元和 1.3亿元,2022 年 1-6 月营业收入较去年同期下降 1.13%,归母扣非后净利润较去 年同期下降 33.88%。

北交所要求睿高股份说明2021年业绩大幅增长的合理性。结合行业趋势、主要客户采购需求、业务开拓情况(新产品、新客户)、各期主要合同及执行情况等,量化分析发行人各期营业收入的变动原因及合理性,业绩增长是否与行业增速、可比公司增速一致。

2019-2021年及2022上半年,睿高股份主营业务毛利率分别为23.47%、24.01%、18.15%和17.21%,2021年度起毛利率水平呈下降趋势,2022年1-6月进一步下降。

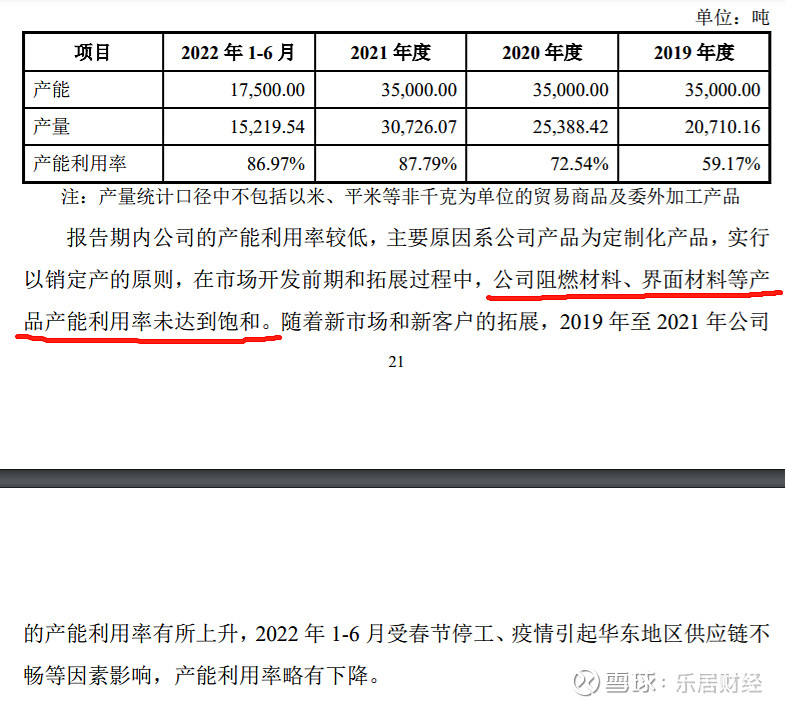

报告期内,睿高股份阻燃材料的收入占比约为55%。睿高股份的产能利用率约为70-80%。

北交所要求说明睿高股份的产能利用率较低的原因,主营业务是否存在市场需求较小、天花板较低的情况,请发行人对业务的可持续性进行量化分析。

此外,据招股书,本次公开发行股票的募集资金扣除发行费用后,1.5亿元用于年产20000吨防火封堵材料项目;3510.2万元用于数字化工厂升级建设项目;1500万元用于补充流动资金。