乐居财经 王敏10月14日,深圳市达科为生物技术股份有限公司(以下简称“达科为”)发布首次公开发行股票并在创业板上市招股说明书(注册稿),达科为IPO于2021年9月29日受理、2021年10月31日已问询、2022年7月25日通过上市委会议,目前已提交注册状态。

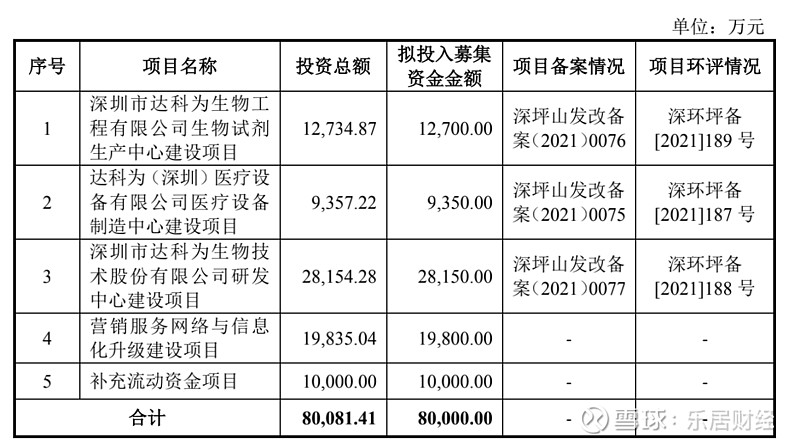

招股书显示,本次IPO,达科为拟募资8亿元,用于投入生物试剂生产建设、医疗设备制造建设以及研发中心建设等项目,从募集资金用途看,达科为未来的业务重心将依旧放在生命科学研究业务上。不过达科为生物工程项目,在2022年扩建了病毒采样管产线,使其病毒采样管产能从2021年的1600万支增加2022年1-6月的3200万支。

2019年-2021年,达科为营收分别为4.34亿元、6.04亿元、8.36亿元;净利润分别为1382.96万元、8133.45万元、1.04亿元。2022年上半年,公司营收4.74亿元,净利润4779.23万元。

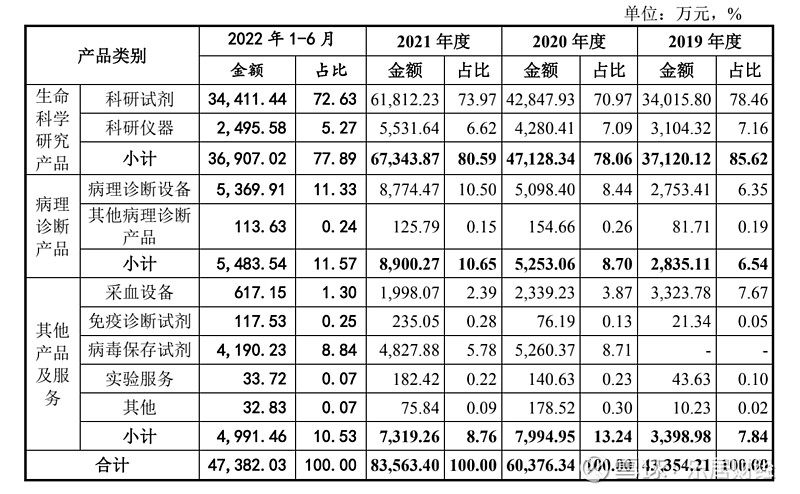

从业务划分来看,生命科学研究在历年营收中占比分别85.62%、78.06%、80.59%以及77.89%,其中又以科研试剂贡献最大,常年维持在70%以上;病理诊断设备为第二大业务,近两年占比明显上升,均已经超过10%。

不过,达科为在研发上的投入力度并不高。2019年-2022上半年,达科为研发费率为5.57%、3.59%、3.94%和4.07%,虽然近两年来有小幅上升,但依旧低于2019年水平。

同期,同行可比公司优宁维、泰坦科技、联科生物、亚辉龙、安必平、科华生物的研发费率均值为3.75%、4.46%、5.23%、5.00%。可以发现,达科为自2020年以来研发费率一直在均值之下。

达科为在招股书中坦言,与国际先进企业相比,仍然存在一定的差距,公司的研发实力仍需提高。截至招股书签署日,达科为拥有专利127 项,其中发明专利21 项。

2022上半年,达科为研发人员占比14.79%,而上述可比公司中,除科华生物未披露相关数据外,其余公司研发人员占比分别为14.60%、26.41%、38.10%、29.06%、20.90%,均高于达科为。

招股书显示,公司是一家专注于生命科学研究服务及病理诊断领域的专业提供商。在生命科学研究服务领域,公司主要从事科研试剂及仪器的代理销售,以及部分科研试剂的自主研发、生产及销售;在病理诊断领域,公司主要从事病理诊断设备及试剂的研发、生产及销售。