文/乐居财经 程孟瑶

冲刺IPO是新明珠集团3年前就写好的剧情,也是必须要走的一步棋。

“新明珠集团需在3年内提交IPO。”2019年获得两笔合约超8亿元的战略融资时,新明珠集团股份有限公司(简称“新明珠集团”)与四大股东签下的对赌协议里就有这条。根据对赌协议,新明珠集团必须在2022年8月26日之前向证券交易所提交IPO申请。

距离约定的时间不足一个月,新明珠集团卡着点递交了上市申请。8月2日,其首次公开发行股票招股说明书,拟于深交所主板上市,拟募集资金20.09亿元。

递交上市申请只是第一步,新明珠集团的IPO进程,四大股东早已规划好了每一步。对赌协议中言明,新明珠集团必须在4年内成功 IPO,并且保持审计后扣非净利润增长5%的业绩增长目标。

能否如期完成“赌约”,还得用业绩说话,而有着“建陶航母”称号的新明珠集团,2021年净利润下滑近六成,毛利率更是连续三年下降;下游房地产客户资金吃紧的状况连累其应收款减值损失加大。

四大战投分食7.11%股份

2019年引入战投后,经过两年酝酿,新明珠集团开始启动上市。

2021年9月8日,新明珠集团完成股份制改革,由广东新明珠陶瓷集团有限公司变更为新明珠集团股份有限公司。

新明珠集团是一家集建筑卫生陶瓷研发、生产、销售、服务于一体的大型现代家居建材企业集团,旗下有冠珠、萨米特、格莱斯、金朝阳、惠万家、路易摩登、蒙地卡罗、新明珠岩板八大品牌。

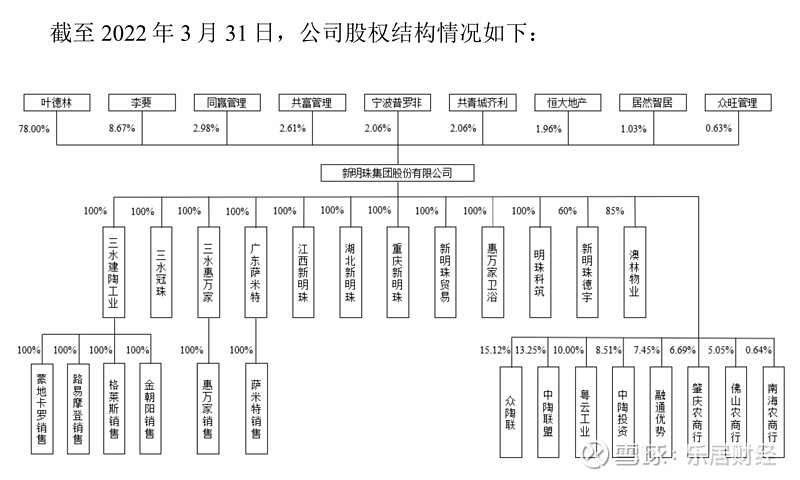

根据招股书,新明珠集团目前有9位主要股东,创始人叶德林的持股比例高达78%,其妻子李要持股8.67%,夫妻二人通过直接和间接持股,合计持有新明珠集团股份达87.84%,为公司实际控制人。

当然,在新明珠集团的股东名单中,四大战投自然也是身在其列,发行前合计持股约88312股,占总股本7.11%。其中,宁波普罗非和共青城齐利分别直持持股2.06%,恒大地产持股1.96%,居然智居持股1.03%,

而这四大股东来头也不小。宁波普罗非背后站着美的,由何享健和何剑锋父子全资持有;共青城齐利的执行事务合伙人是国务院下属中国保利集团有限公司的子公司;恒大地产为中国恒大旗下最重要的地产业务平台;居然智居的执行事务合伙人为居然之家旗下产业金融服务平台所持股。

乐居财经《家居K线》注意到,招股书中提到叶、李二人有三个儿子,叶永楷、叶永锋以及叶永键,三人虽然没有直接对新明珠集团持股,但名下企业也不少。

新明珠集团对外投资有29家企业,5人名下控制的企业合计达75家,涉及的业务包括房地产投资、建设;物业管理;酒店管理;酒类贸易;矿产开采、加工;国内、国际货运代理等等。

共富管理、同赢管理以及众旺管理为员工持股平台,发行前对应持股比例分别为2.98%、2.61%和0.63%,位列第三、第四及第九大股东。

值得关注的是,这三家员工持股平台部分合伙人之间或与新明珠集团其他股东之间存在着多重亲属关系。比如共富管理中简荣康系以及同赢管理中简耀康系,都是叶德林姐姐的儿子,两人为亲兄弟;共富管理中的梁玉珍系以及同赢管理中的李列林,都是李要的亲属,两人为为表兄弟姐妹关系。

对赌协议的多重枷锁

实际上,这几位外部股东早早就成为了新明珠集团的投资人,当年拿到战投的同时,新明珠集团还与这些投资者签署了“对赌协议”。

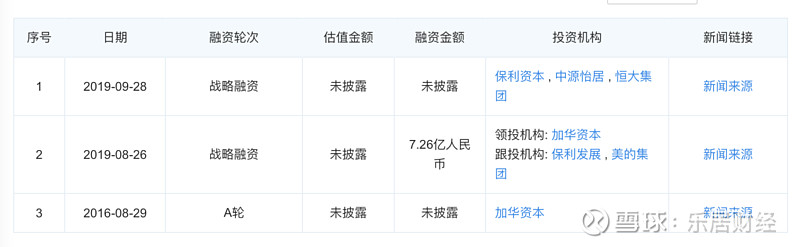

2016年8月29日,获得加华资本的A轮融资;2019年8月26日,获得加华资本领投,保利地产、美的集团跟投的7.26亿元战略融资;2019年9月28日,获得恒大集团、保利资本、中源怡居的股权融资。

2019年9月26日,新明珠集团召开股东会,将公司注册资本由17.93亿元增至21.32亿元。其中2.54亿元由外部投资者泰兴加华、宁波普罗非、共青城齐利、恒大地产和居然智居增资。

不过2019年6月,新明珠集团与泰兴加华签署了包含股权回购条款的投资协议,并且在2022年3月,通过定向减资方式回购了泰兴加华所持公司全部股,泰兴加华退出股东行列,相关对赌及回购约定全部解除。

但是新明珠集团与宁波普罗非、恒大地产、共青城齐利、居然智居等曾签署对赌协议依然有效。

根据协议,新明珠集团如果无法在补充协议签署后36个月内向中国证监会提交IPO申请材料、无法在四年内成功 IPO、无法实现经审计后扣非净利润增长5%的业绩增长目标、发生其他违反投资协议条款的情形导致上市目标无法实现,则股东有权要求新明珠实控人叶德林或其指定/控制的第三方对其所持公司全部股权进行回购。

净利下滑近六成

带着三重枷锁冲刺IPO,新明珠集团的压力可想而知。目前陶瓷企业排队IPO的还有马可波罗、箭牌等,能否突围上岸尚难下定论,但就其自身业绩而言,已经显露出下滑态势。

招股书显示,2019年-2021年,新明珠集团营业收入分别为 80.63亿元、78.35亿元、84.93亿元,净利润分别为12.57亿元、15.17亿元、6.11亿元,扣非净利润分别为12.2亿元、9.68亿元、5.5亿元。

2021年净利润下滑近六成,近三年扣非净利润更是持续下降。新明珠集团在招股书中解释称,净利下滑主要受部分下游房地产客户资金周转困难等影响,应收款项产生大额减值损失,2019年-2021年信用减值损失金额分别达 8117.25 万元、5.32亿元和7.82亿元。

2019年-2022年一季度末,新明珠集团应收款项合计余额分别为 22.63亿元、26.75亿元、29.56亿元、27.75亿元,与同行业可比公司相比,新明珠集团工程业务规模及占比相对较低,应收款项余额占营业收入的比例处于较低水平,但绝对金额仍然较大。

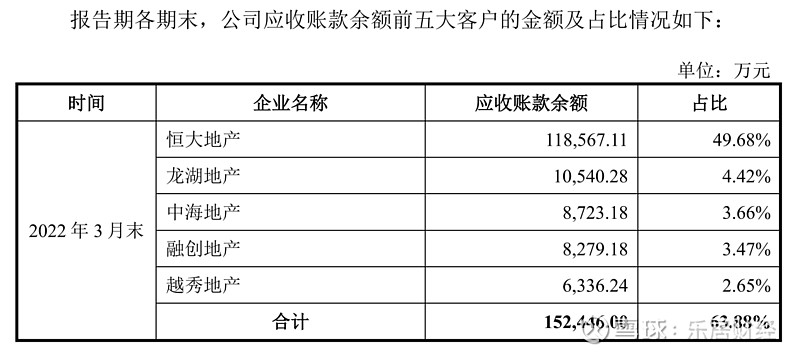

招股书显示,近3年多以来,新明珠集团应收账款余额前五大客户均为地产客户,截止2022年3月,恒大地产、龙湖地产、中海地产、融创地产以及越秀地产合计带来应收账款余额15.25亿元,占同期应收账款余额的63.88%,除恒大地产之外,其他工程客户期末应收账款余额占比较低。

除此之外,其地产客户还包括了保利地产、美的置业、雅居乐地产、奥园地产等。对地产客户的高依赖度,新明珠集团坦言,未来不排进一步下滑甚至亏损的风险。

毛利率低是新明珠集团的“硬伤”,并且近三年持续下滑。今年一季度,新明珠集团实现营业收入11.15亿,不过其营业成本高达9.08亿,

营业成本的逐年增长也让新明珠集团毛利率在2019年-2021年连续三年下滑,毛利率分别为37.77%、35.11%以及29.77%,主要为主营业务毛利率的变动所致。其主营业务包括陶瓷砖、陶瓷板材的销售,同期毛利率分别为34.44%、34.84%和29.69%,两者变动趋势基本一致。

目前,新明珠集团负债率较低,维持在30%-40%左右,不过,在其负债中,流动负债的占比常年位于90%。招股书显示,2019年-2022年一季度末,流动负债占总负债的比例分别为96.68%、92.27%、88.18%、86.02%;流动负债中,应付票据、应付账款、其他应付款三项负债合计占流动负债的比例分别为 72.80%、85.70%、81.16%、74.94%。

偿债能力方面,截止2022年3月31日,新明珠集团手握货币资金约17亿元、应收账款10.91亿元、短期借款2.29亿元,一年内到期的非流动负债5688.08万元,可以覆盖其同期短债。