这家物企净利率排倒数,老板却忙着给高管发“红包”|年报风云(106)

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:0 |

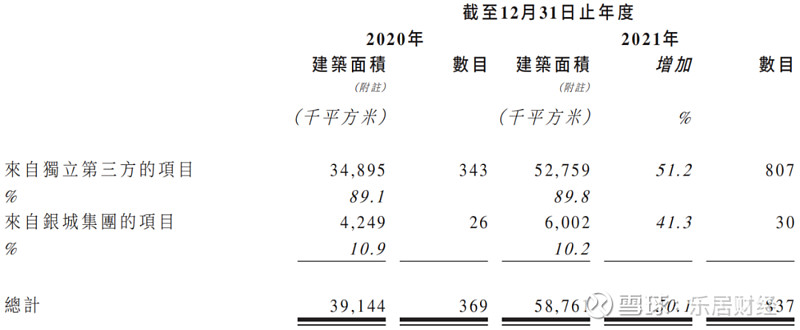

文/乐居财经 邓鑫妮年报发布半个月后,银城生活服务(01922.HK)给两位高管发了一个“红包”。4月14日,银城生活服务公布股份期权计划,共20人分享了160万股股份,行使价格3.33港元,比当日收盘价略高0.03港元。其中有44万股授予公司执行董事兼总裁李春玲和执行董事兼副总裁黄雪梅,前者承授30万股,后者承授14万股。除二人外,其他承授人不是公司董事、行政总裁、主要股东或他们任何一方的联系人。丰厚的股权激励背后往往伴随着一定的业绩考量。3月30日,银城生活服务公布业绩情况,次日李春玲携高管出席了业绩发布会。2021年是银城生活服务新三年计划的开局之年,早在一年前的业绩会上,管理层就定下目标:“未来三年,营业收入不低于23亿元,在管面积不低于1亿平方米。”“新三年计划”走过了三分之一,截至去年末,银城生活服务总收入约13.5亿元,在管面积5880万平方米,与目标还有一定距离。若要达成三年既定目标,意味着在未来两年,银城生活服务的收入年复合增长率要在30.53%以上;规模年复合增长率要在30.41%以上。以银城生活服务2021年40.47%的营收增速以及50.4%的规模涨幅来看,似乎并不难。业绩露出,资本的态度阴晴不定。公告后的第一个交易日,银城生活服务股价看涨,而第二个交易日却迎来大跳水,且降幅超过了前一天的涨幅。事实上,银城生活服务在股市的活跃度并不高,此次抛出的股份期权计划也没能刺激股价增长,4月14日-4月19日,其股价涨跌幅为0,截止4月19日收盘报价3.3港元/股。被激励三次的执董用股权激励高管,银城生活服务表现得颇为积极。2021年5月及2020年7月分别有授出和转让股份,两次股价都有所波动。2021年5月18日,银城生活服务同样授出160万股股份,共有16位承授人,其中就包括了李春玲和黄雪梅,二人分别获得32万股和16万股。彼时,售出购股权的行使价为4.722港元/股,与眼下授出的价格相比,要高上1.392港元/股。这也与银城生活服务股价走势有关,相隔11个月的两次授股,银城生活服务股价已跌近30%。若与2020年7月份的转让股份相比,目前股价下行的幅度更大。2020年7月16日,黄清平曾抛出935万股的“红包”,相当于总股本的3.5%,转让的对象为执行董事兼总裁李春玲、执行董事兼副总裁黄雪梅、首席运营官殷晓黎以及副总裁范兴霞。彼时,转让的价格6.3港元,比最近一次授出的3.33港元高了90%,相比之下,本次授出股价已经腰斩。值得注意的是,三次授股,李春玲和黄雪梅都在增持名单中。他们是银城生活服务唯二的执行董事,身上背着考核目标,重金之下能否完成业绩,还需时间来验证。李春玲曾担任南京万科物业分公司副总经理职位,目前已经在酒店及房地产行业积累了25年经验。2014年2月,李春玲离开工作了七年的南京万科物业,正式履新银城生活服务。2019年11月,银城生活服务登上港交所舞台,彼时43岁的李春玲担任执行董事和总裁。黄雪梅进入集团的时间更长,2004年就已加入,是名副其实的“老将”。2019年黄雪梅任执行董事兼副总裁,成为李春玲的副手。截至2020年末,李春玲在银城生活服务中受益554.7万股,占总股本约2.08%,黄雪梅受益134.57万股,占比约0.5%。经过2021年和2022年两次增持,李春玲持股量约为616.7万股,眼下市值约为2035万港元;黄雪梅持164.57万股,总市值约543万港元。单项目产值“吊车尾”“地产行业的变化对物业的影响是客观存在的,但银城生活服务一直坚持市场化的发展战略,所以受到的影响相对小一些。”2021年业绩发布会上,李春玲再次谈到市场化和第三方的重要性。截至2021年12月31日,银城生活服务第三方和关联方的面积占比呈现出“9:1”的巨大差距。2021年末,银城生活服务总在管面积约5880万方,其中5280万方来自独立第三方项目,占比89.8%;600万方来自银城集团,占比10.2%。 为了达成1亿方面积的目标,银城生活服务过去一年继续提速拓规模,2021年规模涨幅达到50.4%,与同体量的物企相比这也是一个不低的速度。在第三方外拓中,银城生活服务在管项目数量飞速增长。2021年,银城生活服务在管项目837个,在2020年369个基础上涨幅翻番,达到126.8%。尽管在管理项目数量激增,但其单项目产值并不高,在乐居财经统计的40家公布相关数据的港股上市物企中,银城生活服务排在最后一位,2021年单项目产值仅约161.41万元。项目增多,随之而来的是雇员增加,一年时间,银城生活服务员工数量增加了3000多名。2021年,增加至6930名员工,而2020年仅有3903名,涨幅77.6%。员工成本水涨船高,稀释了银城生活服务本就不高的盈利水平。2021年,其销售成本11.32亿元,较上一年多花费了3.32亿元。期内,银城生活服务的净利润9480万元,净利率为7.02%,同比下降0.28个百分点,银城生活服务7%左右的净利率水平在上市物企中位于较后位置。

为了达成1亿方面积的目标,银城生活服务过去一年继续提速拓规模,2021年规模涨幅达到50.4%,与同体量的物企相比这也是一个不低的速度。在第三方外拓中,银城生活服务在管项目数量飞速增长。2021年,银城生活服务在管项目837个,在2020年369个基础上涨幅翻番,达到126.8%。尽管在管理项目数量激增,但其单项目产值并不高,在乐居财经统计的40家公布相关数据的港股上市物企中,银城生活服务排在最后一位,2021年单项目产值仅约161.41万元。项目增多,随之而来的是雇员增加,一年时间,银城生活服务员工数量增加了3000多名。2021年,增加至6930名员工,而2020年仅有3903名,涨幅77.6%。员工成本水涨船高,稀释了银城生活服务本就不高的盈利水平。2021年,其销售成本11.32亿元,较上一年多花费了3.32亿元。期内,银城生活服务的净利润9480万元,净利率为7.02%,同比下降0.28个百分点,银城生活服务7%左右的净利率水平在上市物企中位于较后位置。 2017年-2021年,银城生活服务的净利率分别为6.48%、5.79%、4.78%、7.3%、7.02%,较上一年变化分别为-36.48%、-10.6%、-17.56%、52.83%、-3.89%。很长时间来,银城生活服务都被低净利率所困扰,终于在2020年有了起色,然而到了2021年又出现下滑。李春玲曾在采访中提到:“我努力把净利做到7%作为一个目标,但能做到7%已经很不容易了。”

2017年-2021年,银城生活服务的净利率分别为6.48%、5.79%、4.78%、7.3%、7.02%,较上一年变化分别为-36.48%、-10.6%、-17.56%、52.83%、-3.89%。很长时间来,银城生活服务都被低净利率所困扰,终于在2020年有了起色,然而到了2021年又出现下滑。李春玲曾在采访中提到:“我努力把净利做到7%作为一个目标,但能做到7%已经很不容易了。”文章来源:物业K线