杭州地产圈大佬云集,施中安算是低调的一位,拥有两家上市公司,隐匿幕后多年却始终能够运筹帷幄。

施中安每一次资本版图的延伸都形成了“7年定律”,2007年,众安集团(00672.HK)在港交所上市;2014年旗下中国新城市(01321.HK)在香港上市。

又是相隔7年,2021年,58岁的施中安正式向物管资本市场发起了挑战。“或许在不久的将来,众安旗下将会有第三家上市公司。”4年前,施中安便已透露出物业上市的想法。

6月24日,众安智慧生活服务有限公司(以下简称“众安智慧生活”)在港交所递交招股书,4个月前,众安集团大刀阔斧腾挪旗下资产的悬念终于揭晓。

资本市场的反应颇为猛烈,在招股书公开次日,众安集团股价一路飘红,盘中涨幅一度高达12.16%。

同样是众安旗下的上市公司,资本市场对中国新城市的反应截然不同,截止6月25日收盘,跌幅达1.01%。

固牢“母子”关系

资本市场的投票毫不掩饰,与大部分房企分拆物业上市不同,众安集团不仅没有剥离众安智慧生活,还将中国新城市旗下的商管业务牢牢把控在手中。

重组前的众安物业分散在众安集团以及中国新城市旗下的各个子公司,没有统一的运营主体。

(公司架构重组前)

(公司架构重组前)2月4日,众安集团坦露出整合旗下物业资产之意,众安集团间接全资附属公司众安智慧生活以1.05亿元,收购中国新城市旗下浙江润州、杭州众宏及余姚众力的全部股权。

被收购的3家公司主要在浙江提供商管服务,重点是它们是中国新城市在商管领域的全部业务,打包商管+物管,众安智慧生活资产版图渐渐清晰。

众安智慧生活与众安集团的母子关系更进一步,与中国新城市的关系渐渐疏远。重组后,众安智慧生活由施中安间接持股57.89%,众安其他股东持股42.11%,同时众安智慧生活也就成为了众安集团的全资子公司。

(公司架构重组后)

收拢商管业务,众安集团旗下资产渐丰,但同时也花费了不小的代价。据并购公告显示,浙江润州、杭州众宏及余姚众力三家商管公司2019年全年的净利润分别为410.1万元、814.2万元、171.8万元。

三家商管公司2019年净利润合计为1396.1万元,以1.05亿元的并购金来算,并购PE约7.52,与2020年上半年平均11倍并购PE相比并不算高。不过,对于众安集团却算是一笔“高价”买卖。

相比较而言,众安集团目前的PE值仅为2.29,处于低位,此前施中安就曾感叹公司股价被低估,呼吁投资者理性审视公司价值。

超五成面积来自关联方输送

受母公司股权架构的影响,众安智慧生活依靠母公司的业务输送似乎就变得名正言顺,其业务布局与众安集团的发展路径相吻合。

目前众安智慧生活的业务线主要覆盖长江三角洲地区及中国合共五个省份,包括浙江省、安徽省、江西省、山东省及江苏省。

截至2020年12月31日,众安智慧生活合共有89个合约项目,总合约建筑面积约为1380万平方米;共管理73个项目,在管总建筑面积约为1080万平方米。

在管面积中,来自众安集团所开发的面积约600万平方米,占比55.3%;住宅物业和非住宅物业的在管面积分别占比88.55%、11.45%。

业绩方面,众安智慧生活的收入由2018年的1.55亿元增加至2020年的2.31亿元,复合年增长率约为22%;净利润由2018年的1830万元增加至2020年的4700万元,复合年增长率约为60.3%。

在物业管理服务的收入组成上,来自众安物业品牌开发的物业产生的收入占比近8成。2018年、2019年及2020年,来自关联方的物业管理服务收入占比分别为78.9%、79%及76.1%;来自独立第三方开发的项目物业管理服务收入占比分别为21.1%、21%、23.9%。

众安智慧生活来自独立第三方的物业管理收入远低于关联方的收入,从物业收费情况也能窥探一二。2018年-2020年,来自第三方物业开发商的住宅物业平均收费不足1元/月/平米,而来自众安物业品牌的住宅物业平均收费在1.21-1.45元/月/平米。

开拓增值服务乏力

众安智慧生活的管理面积和营收在上市物企中均处于后置位,其毛利率却处于中上水平,2018-2020年,其毛利率分别为28.6%、32.7%、37.6%。

稳定增长的毛利率背后,增值服务的循规蹈矩正成为众安智慧生活多元化服务道路上的隐忧。

众安智慧生活的三大业务线与大部分物企别无二致,分别为物业管理服务、非业主增值服务及社区增值服务。2020年,其物业管理服务收入为1.83亿元、非业主增值服务收入为3328.6万元、社区增值服务收入为1417.8万元,三大业务线收入占比分别为79.5%、14.4%和6.1%。

值得关注的是,基础物业管理服务收入占比在2018年曾一度达到89.1%,基础物业管理服务收入占比高另一方面反应了增值服务收入的不足。

2020年,众安智慧生活的社区增值服务收入仅占比6.1%,社区增值服务业务线较为单一。其增值服务主要包括公共区域管理服务、翻新废物处理服务、车位销售服务,这三项业务都是传统物业所具备的基础增值服务能力,近两年不少物企已经开始探索美居业务、家政业务、租赁服务等增值服务,逐渐形成稳定的利润增长点。

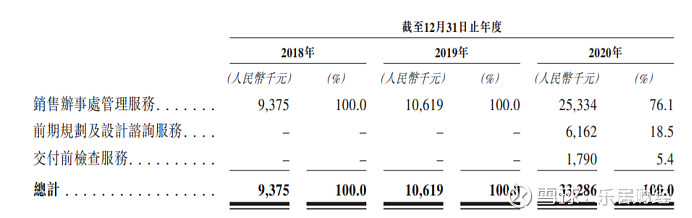

2020年,众安智慧生活的非业主增值服务收入仅占比14.4%,其具体业务包括销售办事处管理服务、前期规划及设计谘询服务和交付前检查服务,而后两项服务在2018年和2019年还是空白。

文章来源:物业K线