乐居财经 程孟瑶 发自北京

800亿的销售目标喊了3年,首创置业(02868.HK)还没有完成。

2020年,首创置业累计签约金额约708.6亿元,同比减少12.31%,销售达标率为88.58%。克而瑞数据显示,近年来首创置业的销售排名一直在下滑,2020年下跌至第59名,下滑14位,而2015年和2016年,首创还在30强队伍。

利润腰斩

除了销售目标未完成,首创置业净利润也持续走低。公司2020年实现营业收入212.48亿元,较2019年微增2.22%。但净利润和归母净利润双双遭腰斩,其中净利润为12.72亿元,较2019年同比下滑50.49%;归母净利润为9.82亿元,较2019年的21.22亿元同比减少53.72%。

业绩不佳,自然无法回馈投资者。2020年首创置业每股基本收益为0.01元,2019年同期为0.43元。公司方面表示,董事会决议不发派全年的末期股息,2019年则为每股0.17元。

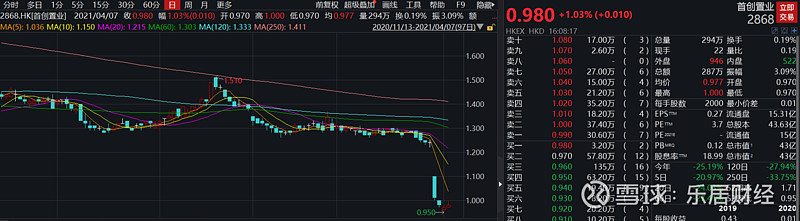

在发布年报后,首创置业的股价也受到影响。3月30日首创置业股价低开低走,开盘即跌幅超过10%,收盘时报1.01港元/股,股价暴跌18.55%,总市值为44.07亿元。

4月1日,首创置业收盘于0.97港元/股,相比上一个交易日的收盘价下跌1.02%,总市值跌至42.32亿。

重组自救

当然,影响市场对首创置业股价判断的,还有3月29日首创置业发布有关奥特莱斯业务重组的消息。

消息显示,首创置业及其全资附属公司聚源信诚与首创集团签订意向书,首创置业将向首创集团转让旗下全部奥特莱斯业务,包括从事综合体奥特莱斯物业项目的首创钜大及首创置业其他奥特莱斯项目。

年报显示,首创置业奥特莱斯综合体的代表项目包括北京房山奥特莱斯项目、海南万宁奥特莱斯项目、浙江杭州奥特莱斯项目、湖北武汉奥特莱斯项目、山东济南奥特莱斯项目、云南昆明奥特莱斯项目等。

奥莱业务重组后,首创置业拟集中资源发展住宅及非奥特莱斯物业业务。

环京困境

而回顾首创置业上市以来在非奥特莱斯物业业务的战略布局,总让人觉得“一直在错过”。

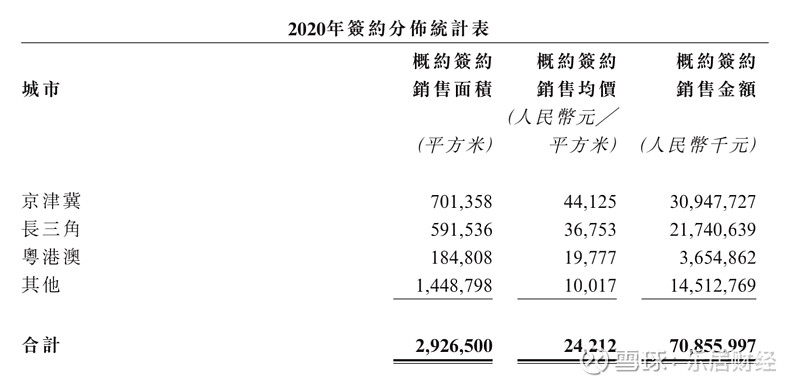

年报显示,2020年首创置业在京津冀区域实现销售金额 309.5 亿元,同比下降 36.9%,占比下降17.0%至43.7%,这一方面是由于企业着力外拓,缩减了环京区域的投资,另一方面也有环京区域调控趋严的原因。长三角区域实现销售金额 217.4 亿元,同比上升 11.7%,占比上升6.6 个百分点至 30.7%;粤港澳区域实现销售金额 36.5 亿元,同比上升 20.8%,占比上升 1.4个百分点至 5.2%;其他区域实现销售金额 145.1 亿元,同比上升 56.4%,占比上升 9.0 个百分点至 20.5%。

业内人士认为,由于首创置业对京津冀地区尤其是北京地区的销售依赖度较高,使得公司的销售业绩更易受政策的冲击而产生波动。此外,从长期角度来看,过于依赖一两座城市的房地产市场并不利于公司实现冲规模的目标,这为首创销售业绩的持续掉队留下了隐患。

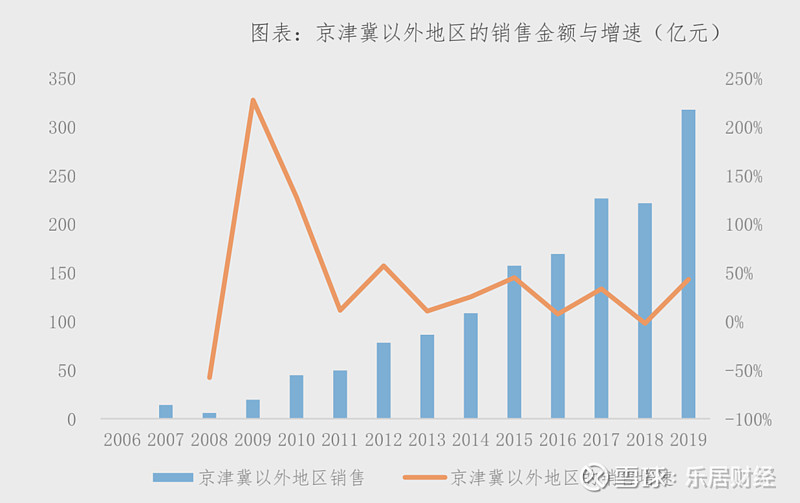

业绩重度依赖环京的首创置业,2017年走出环京区域以来,其他区域对业绩贡献份额逐步上升,但首创在其地区的布局较为分散,且投资不足,没有持续性,这在一定程度上也影响了公司的销售额。

以成都为例,公开资料显示,早在2007年首创置业就进入了成都,并且在2008年加大在成都加大拿地,但2008-2013年,首创并没有追加拿地,而是到了2014年和2015年才重新加码成都,2016年和2017年,首创又在成都土地市场消失,2018年和2019年又重回土拍市场,而2007-2016年,成都市场为首创带来了100多亿元的销售业绩,成绩并不算差,这样断断续续的投资可以说直接影响了首创在成都的品牌影响力。

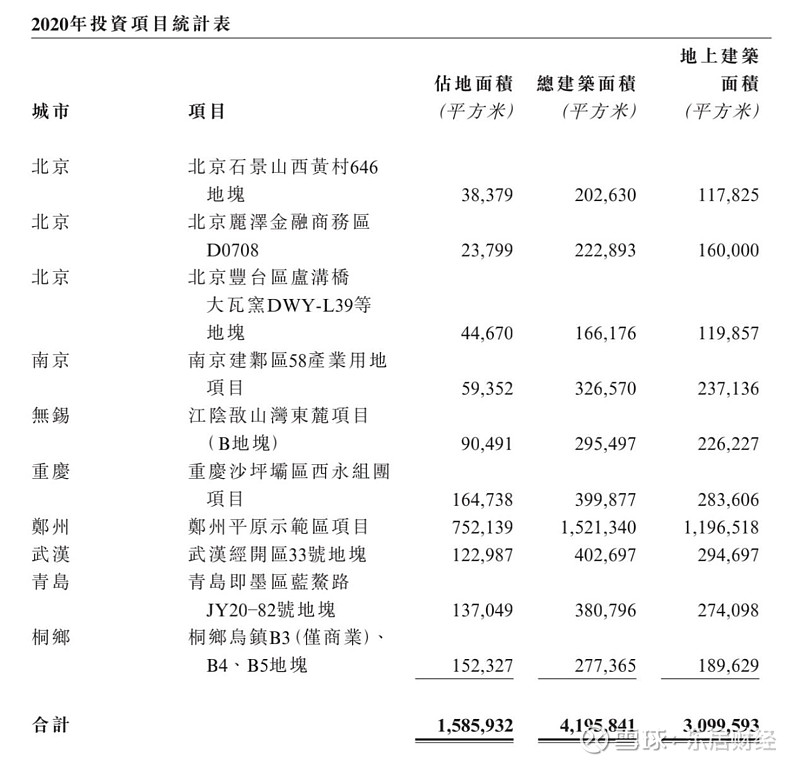

2020年,首创新获北京、南京、重庆、武汉、青岛等地共10个项目,土地投资额人民币189.9亿元,总建筑面积419.6万平方米,平均土地溢价仅2.6%。其中三大核心城市圈投资额人民币138.9亿元,占比达73.2%,但环京依然是重头戏。

而历史资料显示,首创首次进驻重庆是2008年,首进武汉则是2015年,在长三角地区,2006年首创进了无锡,2007年进了苏州,但都没有进行持续性投资和深耕,这样的“错过”也让首创不断掉队。

以债还债

2020年,首创置业税后毛利率约为24%,与2019年的33%相比减少9个百分点,公司方面表示,主要原因是报告期内物业开发销售业务毛利率降低。

2020年首创置业营业收入有所增长但同时利润指标却大幅下降,主要有三个原因:第一,一级土地开发的挂牌及售价均受疫情冲击有所下降,对应收入及利润率均受影响;第二,疫情导致线下消费渠道受阻,奥特莱斯业绩表现不佳,且企业主动减免租金总额超 1 亿元,致使投资业务利润额大幅下降;第三,投资收益由2019年的35.8亿元大幅下降 56.0%至 15.7 亿元。

伴随着毛利率降低的还有首创的债务压力。

尽管首创置业的平均融资成本由2019年的5.4%进一步下降至5.1%,但公司债务压力并不小,频繁的融资推高了有息负债的规模,以及与之同步的利息支出,2015年初-2020年末,首创共发行了27笔人民币债券,在2020年9月,仅有4笔历史债务结清。

年报显示,报告期内首创置业净资本负债率是127%,较去年的同期下降了34%,公司有息负债为974亿元,比年初947亿元增长了27亿元,增幅2.9%。另外,首创置业的永续债规模为123.92亿元。

在三道红线方面,到2020年末期,首创剔除预售款以后的净资产负债率为71.3%,同比下降3.3个百分点;净负债率为127%,现金短债比为1.13,仍踩中两条“红线”。

最新消息显示,面对未来2个月内 50.9亿元的到期债券,近期首创置业也在通过频繁发行债券应付。

4月7日,首创置业再次发行24.3亿元的5年期公司债,票面利率为3.97%,全部用于偿还到期的公司债券本息,包括19首业01、19首业02、19首业04。

文章来源:乐居财经