乐居财经 俆酒眠 发自北京

两个月前,孙杰面带笑意,举起了手中的锣锤,敲响了金融街物业股份有限公司(1502.HK,简称“金融街物业”)上市的铜锣。

今年46岁的孙杰,在金融街集团工作22年。筹谋五年,今年是孙杰划定的上市表的最后期限。

因疫情影响,这次是在金融街的本部所在地北京,举行的“云敲锣”。好在,在最后期限到来前,金融街物业如愿赴港上市。

金融街上市,成为公司“员工合伙人”的一场资本盛宴。据其股权结构,金融街物业及其附属公司的员工100余人,通过融信合泰持有公司22.99%股权。

而就在一周前,金融街物业发布了上市以来首份业绩报告。报告显示,其综合毛利率依然偏低,来自第三方的物业面积甚至略有缩减。

第三方面积缩减

严重依赖母公司金融街控股集团,一直是金融街物业的一大隐忧。

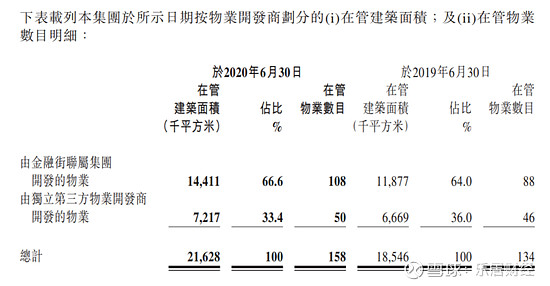

2020年金融界物业上半年业绩中报发布,截至2020年6月30日止,金融街物业的158个项目中,108个来自金融街集团,贡献管理面积1441.1万平方米,占比66.6%;50个来自第三方物业开发商开发的物业,贡献面积721.7万平方米,占比33.4%。

同比2019年中期,金融街物业第三方独立开发的收费管理面积36%,缩减约3%。

物企多脱胎房企,从关联地产公司接手项目在行业内算是普遍现象。但过于依赖关联方,第三方独立开发乏力,在一定程度上反应了物企在市场中竞争力不足。

依托于金融街集团的地产业务发展,金融街物业扩张管理面积。但近年来,金融街集团发展也表现乏力,2018年,金融街控股实现竣工面积107万平方米,同比下降40%;2019年,金融街控股实现竣工面积86万平方米,又下降20%。

在此情况下,金融街第三方开发缩减3%,看似不起眼,但在上市物企纷纷拓展第三方管理面积规模的背景下,对已经跻身资本市场的金融街物业来说却很关键。

毛利率低于行业均值

2020年上半年,金融街物业创收5.09亿元,其中76.46%来自物业管理服务,21.46%来自增值服务,0.67%来自租赁服务,1.41%来自餐饮服务。

金融街物业以商业物业为主。一般而言,商业物业的物管费要高于住宅类,承接较多商业类物业物管业务的企业,其利润率也相对较高。

但金融街物业2020上半年的综合毛利率仅为20.67%,远低于已上市物企30%左右的毛利率均值。其中,商业物业服务毛利率为25.93%,同比下降0.92%;非商业物业服务毛利率更低,仅为12.99%。

此外,2020年上半年,金融街物业的餐饮服务仍处于亏损阶段,毛利润为-181.4万元,毛利率为-24.62%。

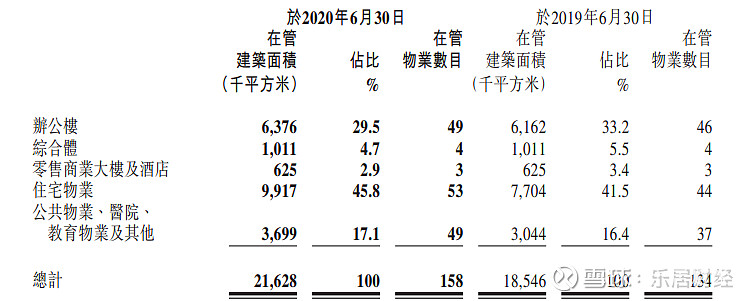

2020年上半年,金融街物业住宅在管面积占比45.8%;同比2019年上半年仅增长4.3%。

上市不易,终也是挤进物企资本市场。但红海角逐,最终是沉船还是上岸,金融街物业内部业务发展还需诸多改善。

文章来源:乐居财经