文/乐居财经研究院 陈晨

3月20日,蓝光嘉宝服务(02606.hk) 披露2019年业绩报告。蓝光嘉宝是蓝光发展分拆的物业子公司,于2019年10月18日在香港联交所上市,这也是中国西部第1家在港股市场成功上市的物业服务企业。

收入利润均涨超40%,管理费收缴率88%

2019年,蓝光嘉宝实现总收入约21亿元,同比增长43.41%;净利润约4.44亿元,同比增长约49.59%;归母净利润约4.295亿元,同比增长48.44%。

在收入中,蓝光嘉宝依赖蓝光投资及其附属公司(“蓝光同系附属公司”)的收入占集团收入的23%,在房企分拆物业上市的企业中依赖度较低。

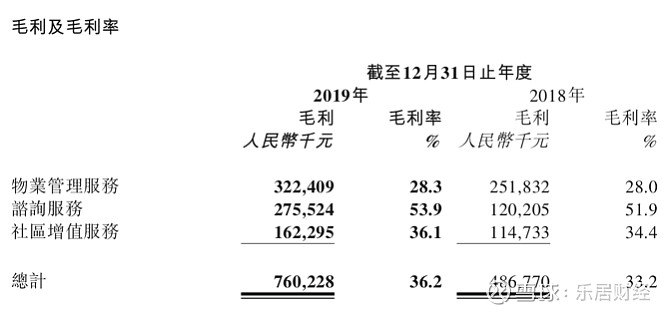

蓝光嘉宝的收入来自三条业务线,即物业管理服务、咨询服务及社区 增值服务 ,他们产生的收入分别占收入总额的约54.2%、24.4%及21.4%。其中物业管理服务收入11.39亿元,同比增长26.6%;咨询服务收入5.11亿元,同比增长121%;社区增值服务收入4.49亿元,同比增长34.9%。

此外,2019年,蓝光嘉宝的毛利率约36.2%,较去年同期增加约3个百分点;公司净利率约21.15%,较去年同期增加约0.9个百分点。蓝光嘉宝表示,毛利率的提高主要是由于咨询服务及社区增值服务占比提升所致。

蓝光嘉宝服务提供四类社区增值服务。其一为生活服务,例如物业维护及维修、家政及保洁、装修、拎包入住服务、购买协助及公共资源管理服务;其二为住宅房屋经纪;其三为商业物业管理及经营服务;其四为广告。

2019年,蓝光嘉宝的咨询服务毛利率近53.9%,是集团毛利率最高的业务;社区增值服务的的毛利率36.1%。

2019年,蓝光嘉宝物业管理费收缴率为88.0%,较2018年的82.6%增加了近5.4个百分点。蓝光嘉宝称得益于高服务满意度及对收缴率的严格考核力度。

走出西南效果显著,合约面积增58.8%至1.17亿平

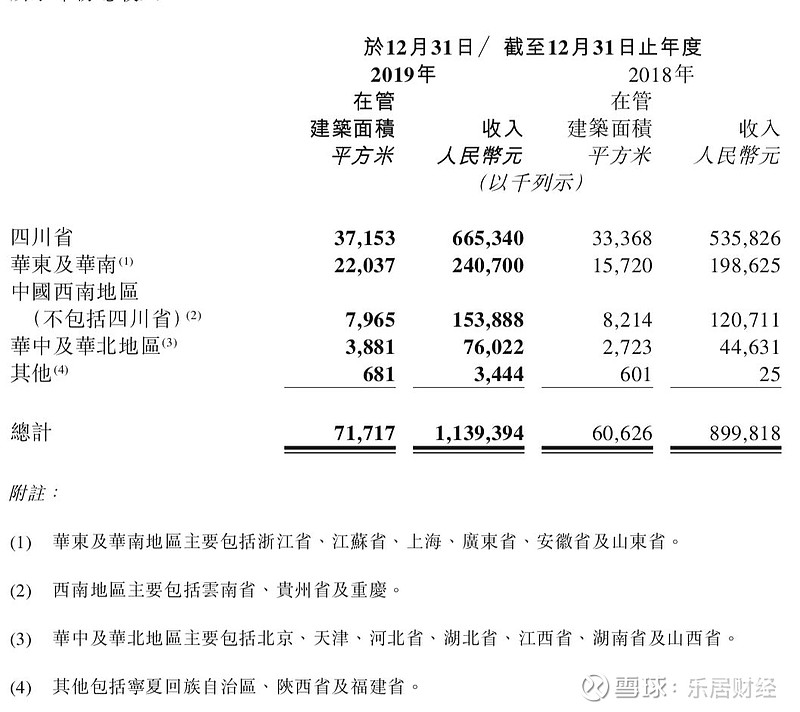

蓝光嘉宝是西南物管区域龙头,也是西南区域第一家上市的物业管理服务企业。蓝光嘉宝的在管面积中,有近63%的面积位于西南区域。

近年来,蓝光嘉宝站稳西南区域后,也开始走出“西南”。通过管理母公司开发并交付的物业、收并购拓展、与第三方物业开发商战略合作等多种形式,蓝光嘉宝服务迅速扩大业务规模。

截至2019年12月31日,蓝光嘉宝集团将其地理覆盖范围划分为中国五个主要地区,分别是四川省,华东及华南,西南地区,华中及华北及其他。

于2019年12月31日,蓝光嘉宝于全国69个城市拥有在管项目477个,总在管建筑面积约为7171.7万平方米,同比增长18.3%;合约面积约1.169亿平方米,同比增长58.8%。

其中,来自华东及华南区域的在管面积达22.04百万平,占比约31%,同比去年增长40.18%;来自华中及华北地区在管面积约388.1万平,占比约5%,较去年同期增长42.53%。

上市募资增加现金流动,现金增幅539%

在负债方面,截至2019年12月31日,蓝光嘉宝资产负债率为35.45%,较截至2018年12月31日63.26%的资产负债率降低了27.8个百分点。其中并无任何银行贷款或可转换贷款。

截至2019年12月31日,蓝光嘉宝的流动资产约为29.81亿元,同比增长227.77%;公司的流动负债也由同比增长54.37%至11.99亿元。截至2019年12月31日,流动比率为2.49倍,较去年同期提高了1.32倍。

据蓝光嘉宝,公司流动资产总额大幅增加,主要因为来自上市所得款项的现金及现金等价物增加。截至2019年12月31日,蓝光嘉宝的现金及现金等价物为19.63亿元,同比增长539%。

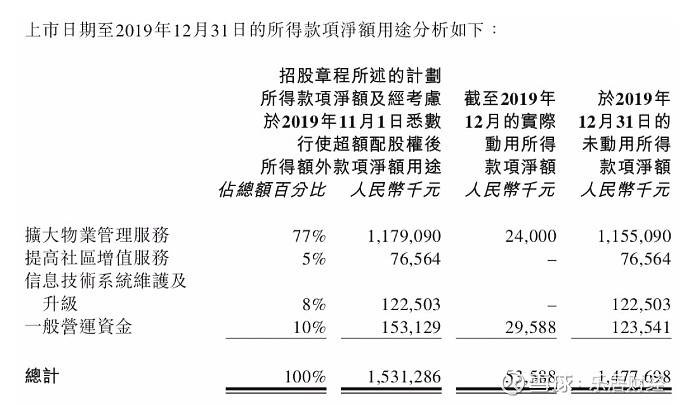

蓝光嘉宝上市所得款项净额约为人民币15.313亿元,计划均用于公司扩大经营及一半营运资金,截至2019年12月31日,已用款项5358.8万元,尚有14.78亿元所得款净额尚未动用。

文章来源:乐居财经