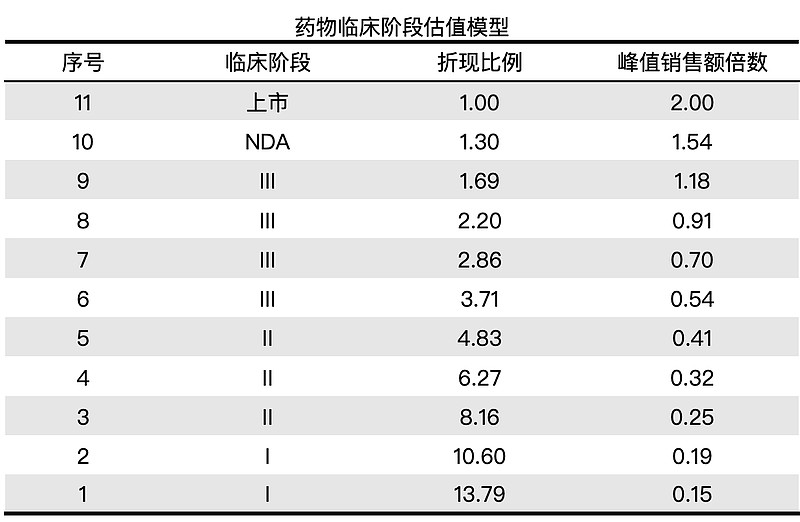

1.创新药临床阶段的估值

1)成药概率:决定了资产是否有价值。药物获批上市前,资产存在清零风险,这是创新药投资的核心,也是最难把握之处;

2)市场空间:决定了资产价值的大小以及变现速度;

3)估值模型:临床阶段的估值,应采用较高的折现率。

下图估值模型中,药物上市当年估值为两倍峰值销售额,上市前折现率取30%。

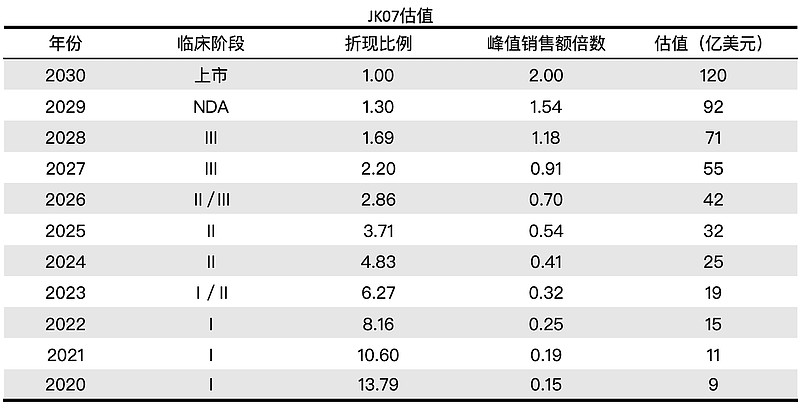

2.JK07估值

JK07是难得的成药概率高、市场空间大的创新药品种。

但毕竟处于临床前期,Ⅰ期优秀的有效性和安全性表现,能否在Ⅱ期和Ⅲ期中复现,不到最后一刻谁也不知道。

海外市场空间估算:心衰既是大病又是重病,定价可以参考肿瘤药物,预计峰值百亿美元(年费用5万美元20万患者,或者年费用2万美元50万患者)。

假设JK07授权后,信立泰拥有海外市场一半权益。

国内市场空间按海外10%估算。

2024年,JK07的估值不低于25亿美元。

这应该是非常保守的一个估算。

换一个角度思考,假如你拥有JK07的全部权益,你会以25亿美元的价格出售吗?

3.JK07的临床推进

作为管线核心中的核心,信立泰为JK07的临床推进倾注了巨大的资源,包括且不限于:

1)最好的临床医院:中国阜外医院、美国麻省总医院、美国克利夫兰等;

2)全球顶级心衰专家成立指导委员会,定期讨论;

3)合适的CRO伙伴。