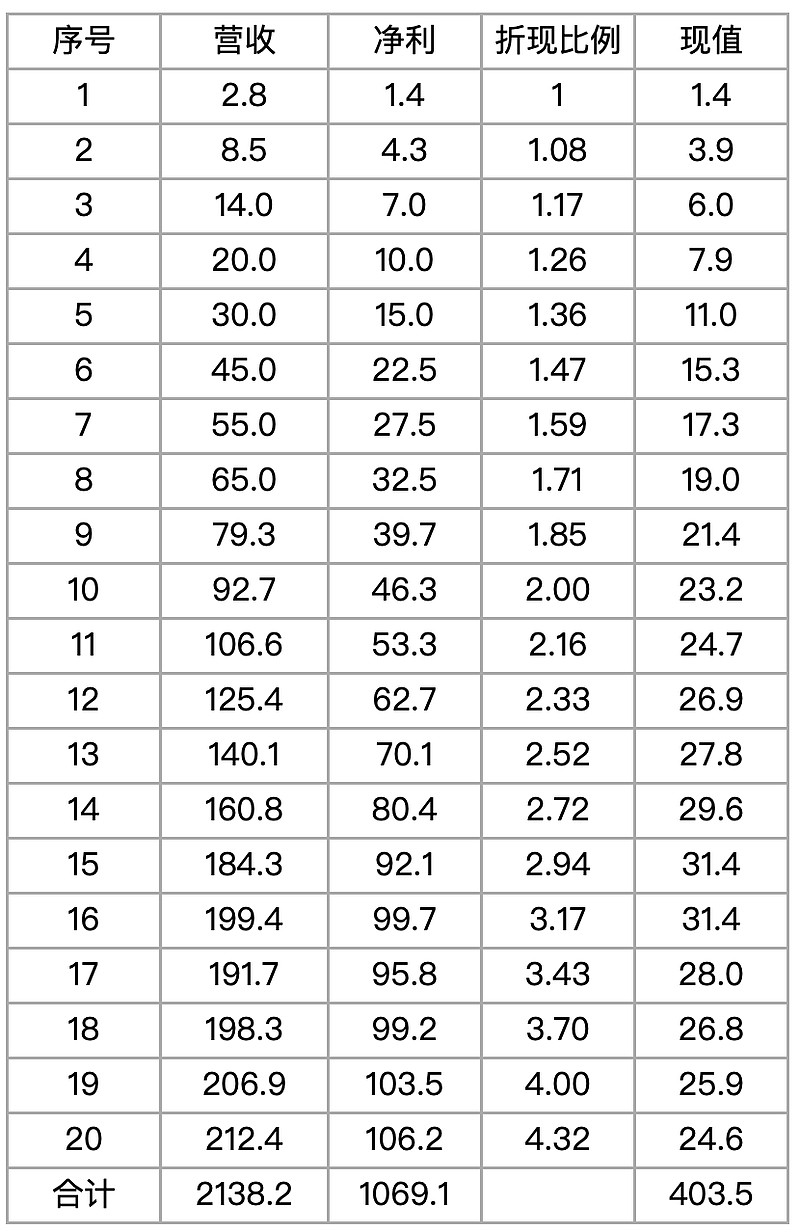

已上市的药物具有完整的销售数据,本文以修美乐为例,大致估算药物的价值。

涉及的两个关键变量:

1. 净利率假设为50%;

2. 折现率取8%。

计算结果如下(1-20年):

1. 峰值销售额200亿;

2. 上市当年现值400亿,峰值销售额的两倍;

3. 20年营收累计2000亿,峰值销售额的10倍;20年净利累计1000亿,峰值销售额的5倍。

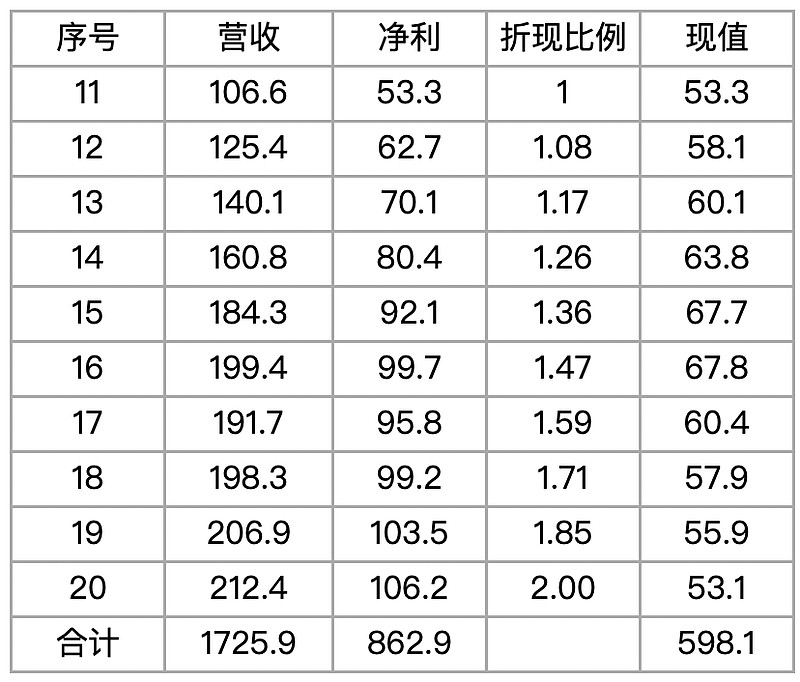

慢病药物早期放量也慢,如果站在第11年的,11-20年的折现值为600亿,大约为峰值销售额的3倍。

此外未考虑专利期过后的残值。

药物上市当年的估值大约为2~3倍的峰值销售额。

另外,参考伊布替尼,艾伯维支付210亿美元获得其美国权益。伊布替尼的峰值销售额约100亿,假设美国权益占比60~70%,则艾伯维支付的对价约3~3.5倍峰值销售额。