3月底我开始看多黄金,因为美联储大规模放水,但是美元指数却一直横盘到5月底才开始持续贬值,为何滞后如此之久?我认为原因可能是以下几点:

资金面看,抄底资金到期离场。一方面,3月中上旬美国发生流动性宽松危机,美元避险属性主导其走势,换言之,除了美元外其他资产均遭到抛售。另一方面,3月23日美联储宣布购买信用债等“火箭筒”措施救市,市场信心快速修复,大规模资金进入美股抄底,无论从标普500股指期货的开仓量,还是期权的Call/Put比值来看,进入美股市场的资金量显著高于往年均值。这部分抄底的力量,推升了美股的估值,推动美股大幅反弹,也对美元形成支撑

但值得注意的是,在6月24日美股股指期货交割日之后,美股期货开仓量明显下滑,目前低于往年均值的水平。这可能意味着说明投资者到期后并未移到9月合约,而是选择资金撤出。这部分博反弹资金从美股撤出,意味着前期集中在美股市场的“水”,开始向外蔓延,寻求全球配置。因此,资金面的变化,一定程度上解释了美元在当前时点的快速走弱。

6月份之后全球资金从美股中撤出,在全球寻找估值洼地。如前所述,从资金的角度来看,3月份美联储放水之后,市场资金首先抄底了美国股市,推动了美股的回升。而在6月份之后,抄底反弹的资金从美股撤出,意味着前期集中在美股市场的“水”,开始向外蔓延,寻求全球配置。

基本面来看,近期复苏速度“美弱欧强”,带动了资金流动和汇率的变化。而近期欧元的强势表现,其背后实际上和近期美欧基本面修复的速度差是分不开的。5月中旬以来,美欧主要城市陆续接触居家隔离,推动复产复工。而从经济活动的复苏速率来看,无论是出行强度,还是餐饮订单来看,欧洲的复苏明显快于美国。此外,6月以来美国部分州出现疫情二次反复,甚至不得不重启部分限制政策,这导致美国整体的经济活动出现放缓,这使得复苏“美强欧弱”的局势相对更加强化。而从事件性冲击看,7月21日欧盟各国达成了7500亿欧元的疫后复苏基金计划,7月27日德国7月商业信心指数显著好于预期,均助推了美元的下行。

欧洲的经济回升和汇率走强,推动了近期美元指数快速贬值。在美元指数的权重之中,欧洲货币如欧元、英镑、瑞士法郎、瑞典克朗的占比较大(加总权重接近80%)。从5月底至今,美元相对于欧洲经济体货币贬值约8%,而相对于日元和人民币分别贬值2.3%和2.0%,美元指数的下跌主要受欧洲货币拖累。

分阶段来看,近期美元指数走弱主要可以分为两个阶段:

1)5月底至6月初,5月25日美国警察暴力执法导致黑人佛洛依德死亡,引发了大规模的游行抗议,这使得市场对美国的经济和疫情扩散产生担忧,美元指数随之下跌;

2)7月份以来,美国疫情二次爆发严重,而相对而言欧洲疫情得到控制,逐渐复苏,美元指数进一步下跌。

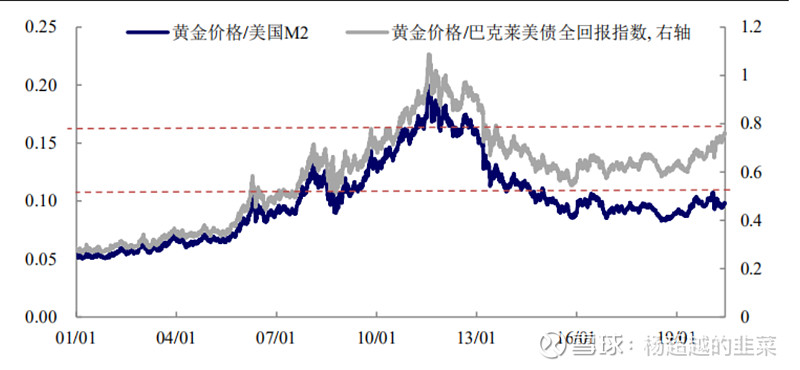

虽然金价已创历史新高,但当前金价可能尚未完全反映大放水的影响。虽然从绝对水平来看,当前黄金的价格已经突破前期高点,但相对比较来看,黄金仍有一定上行的空间。

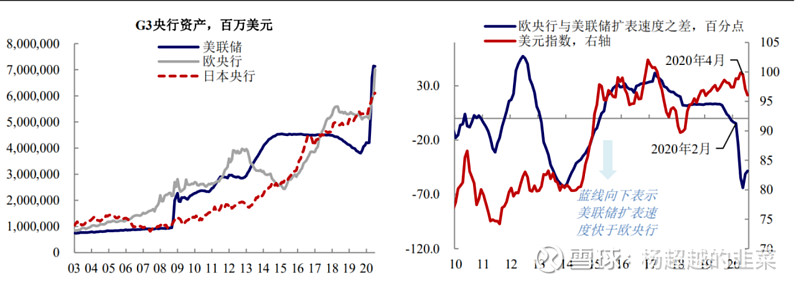

一方面,本轮黄金价格的增幅仍远不及全球央行扩表幅度。2月底疫情海外蔓延以来,全球央行实施了大规模的货币宽松政策。美欧日央行资产合计扩张了39%,其中美联储的资产扩张了67%。但黄金近期才刚刚突破历史新高。

另一方面,黄金较现金、债券等低息资产而言仍有较大相对优势。6月前,发达国家股市领涨全球;6月美股抄底资金逐步开始进行全球化配置以来,黄金等商品及新兴市场股市开始出现补涨。而进一步关注更具有可比性的低息(及零息)的资产来看:黄金价格与现金(美国M2)的比值仅与过往几年的均值相当,与2011年的高点仍有较大差距;黄金与债券(巴克莱美债全回报指数)的比值刚回到2013年的水平,与2011年的高点也有较大差异。

长期来看,需关注货币体系潜在的尾部风险。如果把央行扩表看做一个公司的大股东通过自有资金救助公司,其本质是大股东用资金的信用为公司背书,中央银行印钱救经济的本质,是中央银行透支资金的信用为经济背书。如果最终经济能起来,则皆大欢喜。但如果经济一直起不来,则中央银行—纸币体系—的信用就会受损。从这个角度来说,加密货币的兴起、黄金的受追捧,可能意味着投资者在试图对冲全球货币体系潜在的“尾部风险”,这是我们需要关注的长期问题。