如同2021大蓝筹的抱团达到顶峰,这几年,由于对于未来各种不确定性的担忧,资金同样在抱团最稳健的高息股,如: 各行各业再怎么波动,用电需求是增长的,那么从煤电,到水电,到核电,油气…… 疫情放开后,交通物流运输是增长的,从高速,到铁路,到港口…. 以及公共基础消费行业,如燃气,电力…..形成了新的抱团炒作现象。

这时候,需要在无人问津处,发掘未来人声鼎沸时。

显然,医疗健康,也是需求只会增加的行业。那么,在大健康板块,从任何角度看,这都是一家深具价值的公司。

可能有人不知道济川药业,但相信每一个有小孩的家庭,都对小儿豉翘清热颗粒再熟悉不过,即便没有小孩,不少人家中也会常备一盒蒲地蓝消炎口服液,这两大“神药”都是出自济川药业。

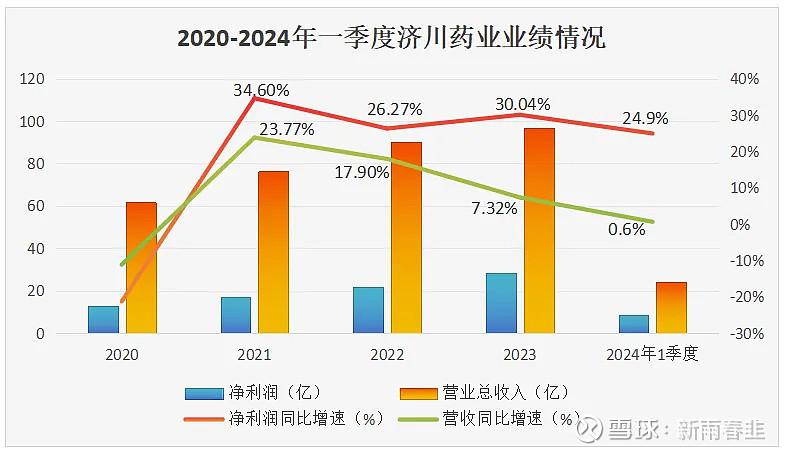

济川药业近几年业绩快速增长,2023年四季度营收31.18亿元,归母净利润8.79亿元,同比增长51.84%,2024年一季度营收24.03亿元,归母净利润8.45亿元,同比增长24.9%,大超市场预期,更难得的是,净利润增速快于营收增速,成长性很强。

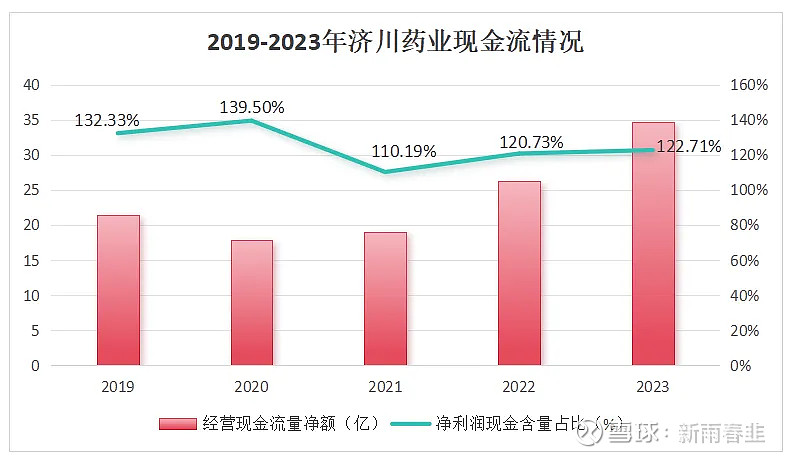

从现金流来看,2020-2023年济川经营活动现金流净额逐年增加,自17.82亿元增至34.64亿元,CAGR达到24.80%,而且净现比常年大于1,现金流状态非常健康。

值得一提的是,济川股息较前一年有明显的上升,2023年股息率为4.14%,而且济川的历史累计分红大于融资,实打实的良心企业。

主营业务

济川药业的一线核心产品了—蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊和小儿豉翘清热颗粒,这三个是济川业务发展的基本盘,整体增速稳健。

1、蒲地蓝消炎口服液

独家剂型蒲地蓝消炎口服液是济川部署于清热解毒领域的核心大单品,早在2015年便以92.46%的市占率在蒲地蓝消炎通用名产品中排名第一。

具体来看,济川的清热解毒类产品营收在2015-2018年间基本保持稳定增长趋势,2019年出现大幅下滑,2020年起销售情况已逐渐回暖,随后产销量一并提高,恢复稳健增长,2023年该部分收入为33.8亿元,同比增速17.68%,毛利率78.03%。

就算从2021年起逐步从各省医保中退出,也并未对销量造成较大影响,由此可见蒲地蓝的受众基础和口碑可以支撑其稳定增长。

2、雷贝拉唑钠肠溶胶囊

2018-2023年公司的雷贝拉唑钠肠溶胶囊销售额整体较为稳定,在11亿左右,增速放缓。

不过雷贝拉唑钠肠溶胶囊单产品竞争格局良好,生产企业仅有济川药业、润都制药和丽珠制药三家,且济川药业品市占率2018-2022年间均超65%。

此外,雷贝拉唑口服常释剂型中选了2023年全国第九批药品集采,集采风险已基本出清,业绩经营稳定性进一步提升。

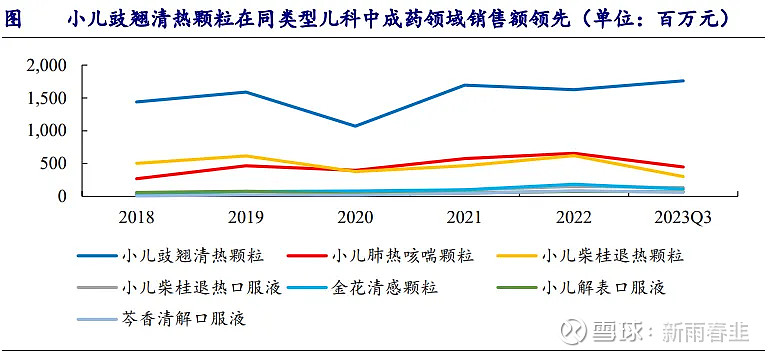

3、小儿豉翘清热颗粒

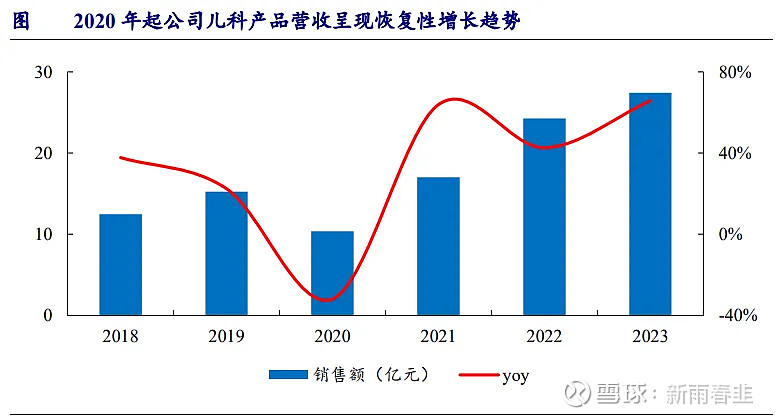

济川以独家品种小儿豉翘清热颗粒为主的儿科感冒用中成药在2022年全国公立医院儿科感冒用中成药市场占比47.82%,位列第一。

2023年儿科类部分收入27.41亿元,同比增速13.01%,毛利率为87.30%。2020-2023年间,公司儿科品类营收自10.38亿元增至27.41亿元,CAGR高达38.2%,增速迅猛。

济川药业的业绩能否持续呢?

当然是可以的,从以下四个方面也能看出:

1、中药行业

正所谓靠山吃山,靠水吃水,行业的上限决定了一家公司的天花板。

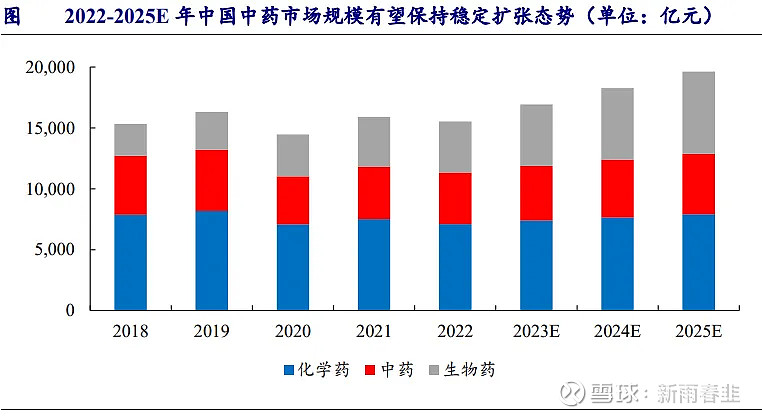

近年来,国家十分重视中药中医的优良传承,中药市场稳健扩张,中药市场规模有望从2022年的4,223亿元增至2025年的4,973亿元,CAGR为5.6%,呈稳定增长发展趋势,所以行业是没问题的。

2、一线产品

三个一线产品稳健增长,其中小儿豉翘清热颗粒是重点优势品种。

目前市场上治疗儿科流感、风热相关上市产品较少,除小儿豉翘清热颗粒外,目前已上市的有6款口服剂,小儿豉翘清热颗粒是同类型儿科中成药领域内销售领先的产品,有着非常强的品牌壁垒。

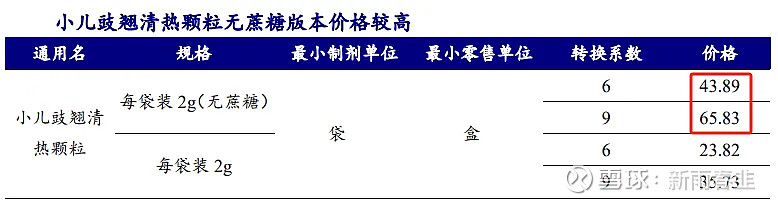

此外,济川针对小儿豉翘清热颗粒品规进行了调整和扩充,推出无蔗糖型颗粒和糖浆剂型,有望提升儿童用药依从性以及产品售价,实现量价齐升,进一步打开业绩增长天花板。

3、二线产品

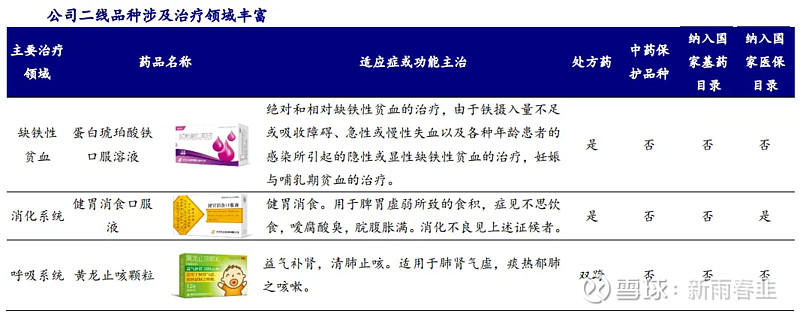

济川的二线产品主要有蛋白琥珀酸铁口服溶液、健胃消食口服液和黄龙止咳颗粒,涉及的治疗领域不一,可以丰富产品结构,中长期有望为公司贡献新增量。

其中蛋白琥珀酸铁位列口服铁剂2022年销售额第二名,市场规模稳速增长;健胃消食口服液是公司的独家品种,具有较大的市场发展空间和潜力;黄龙止咳颗粒有助于围绕儿科治疗场景提高核心竞争力。

4、BD项目

济川通过BD(商务拓展)来实现外延式增长,2023年达成了4项产品引进或合作协议,包括1个用于治疗或预防流感的聚合酶酸性蛋白(PA)抑制剂ZX7101A,1个中医定向透药治疗仪,2个分别用于妇科和眼科的医疗器械类产品。

中长期来看优质BD项目的高效引进有望为公司打开第二增长曲线。

总结一下,中国医药市场规模提振,中药市场稳健扩张,加上济川药业自身的呼吸、消化和儿科等优势领域核心产品销售稳健提升,二线产品稳健增长,BD转型持续推进,有理由相信济川的业绩将稳健增长。

过往医药集采对于企业的冲击也已经过去,是逢低收集筹码的时候 #济川药业#