作者:Replix漠然 *作者目前在全球著名的医药公司就职,从事糖尿病方面的研究。

什么样的魔力可以让一家公司的股价在一天之内涨个几倍?

就药股来说,发生这种情况通常是市值比较低的小型医药公司公布“惊为天人(容易炒作)”的临床数据。这个公司就是本文的主角Provention Bio ($Provention Bio(PRVB)$) 。

这是一家致力于治疗免疫系统疾病的生物医药公司。近期在美国糖尿病年会上,公司公布了其针对一型糖尿病高危人群的二期临床试验 ‘At Risk’的数据,试验结果达到临床终点,当天股价上涨300%。各位肯定有所好奇,是什么样的神药可以将公司市值提升三倍?下面我就给大家介绍一下这款号称可以预防一型糖尿病的药物PRV-031。

PRV-031的前世

PRV-031是Provention公司在2018年从MacroGenics买来的一款用于干预、延缓一型糖尿病的Anti-CD3单克隆抗体药物(原名:Teplizumab)。这款药物最早是由MacroGenics和礼来合作研发。在2010年,由于其在Protege三期临床试验中未能显示缓解一型糖尿病初期患者的病症,礼来终止了Teplizumab的合作研发。

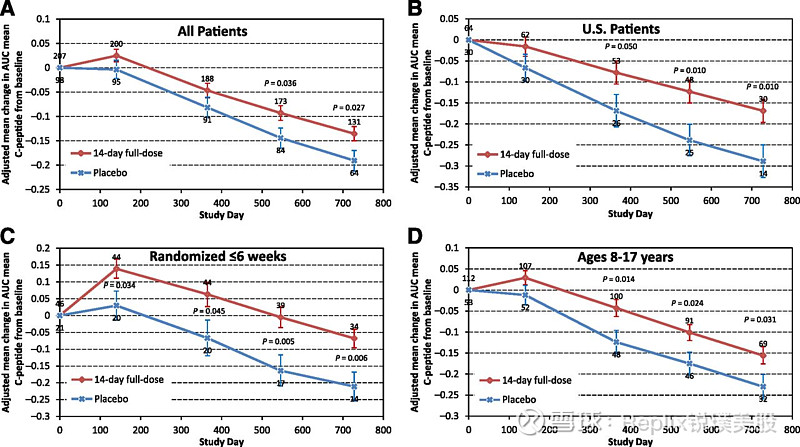

当时约有500人完成了一年的实验。病人入组条件为确诊一型糖尿病时间小于12个星期,年龄在8-35岁。一共有三个实验组(14天低剂量Teplizumab组,14天全剂量Teplizumab组,6天全剂量组)和一个安慰剂组。实验主要终点为胰岛素用量<0.5U/KG以及HbA1c<6.5%的病人百分比。在12个月的中期分析中,全剂量组和安慰剂组都约有20%病人达到实验,低剂量组为14%。

由于效果差强人意,礼来终止了研发。实验虽然结束,但是MacroGenics仍然完成了462个病人的两年的Follow-up。根据Ad-Hoc Subgroup的分析,如果病人年龄在8-17岁或者病人的确诊时间小于6个星期,和安慰剂相比14天的全剂量组明显减缓了病人c-peptide的降低。c-peptide是由胰岛β细胞分泌,与胰岛素等量的多肽。其数量的降低也说明胰岛β细胞分泌胰岛素能力的降低。

PRV-031的今生

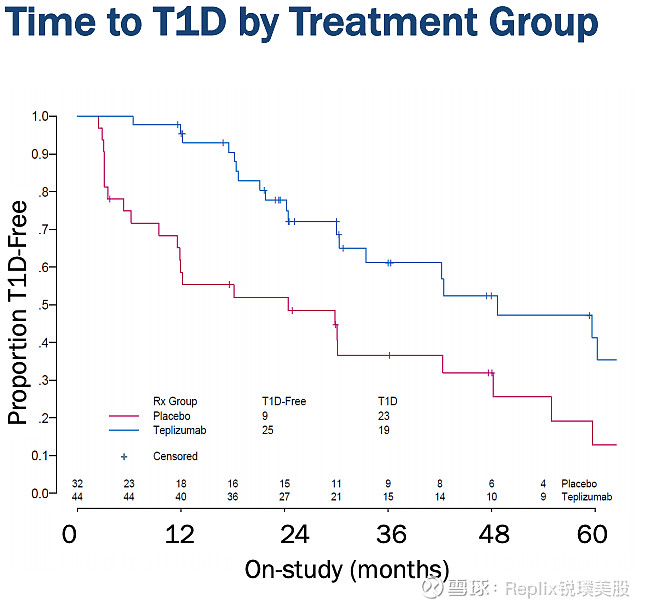

也许是2013年发表于Diabetes杂志的亚组分析数据给了Provention信心。2018年,Provention将这款药物从MacroGenics引进并重新研发。这次Provention在ADA公布的数据是基于一个70人左右的二期实验。其试验人群是高危一型糖尿病人群而非初期患者。

临床数据显示,和安慰剂组对比,PRV-031可以将高危一型糖尿病人群的发病时间延缓两年以上。同时可以有效较低高危人群的发病率。根据Provention在新英格兰医学杂志上发表的数据,Teplizumab(PRV-031)组的患病率为43%而安慰剂组高达72% ,Hazard Ratio=0.412。虽然二期试验的人数较少,但是于安慰剂组的巨大悬殊使得这款药物的预防作用被业界普遍看好。

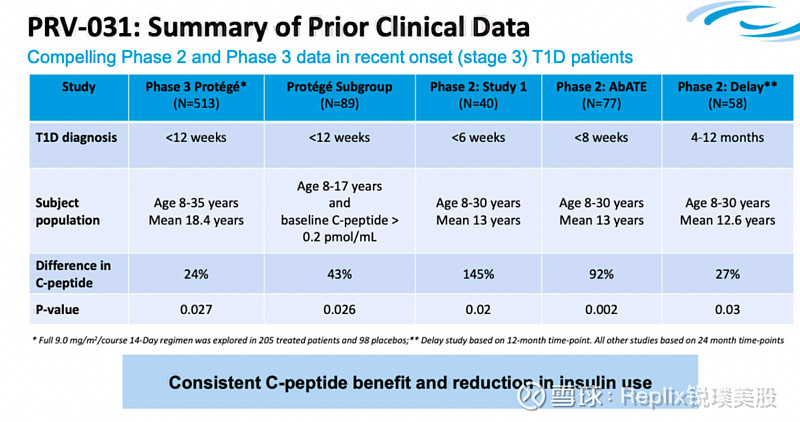

该来的试炼还是要来,Provention下一步决定将适应症人群扩宽到初期一型糖尿病患者。今年四月份,他们开始了第一个基于PRV-031的三期临床试验。这次试验,Provention总共计划招募300个期一型糖尿病患者。根据亚组分析提供的信息,这次实验目的是验证Teplizumab在儿童和8-17岁的初期一型糖尿病患者中减缓β细胞功能的作用。主要终点就是C-peptide的变化。这个假设在ad-hoc分析和二期实验的数据都得到了验证, 因此我们认为三期实验的成功率会比较高。这个为期18个月的三期试验预期将于2022上半年公布数据。

老师,PRVB现在还能买吗?

文章写到这里,吃瓜群众肯定要问了,老师,PRVB现在还能不能买?买不买我说了不算,咱们看估值分析。

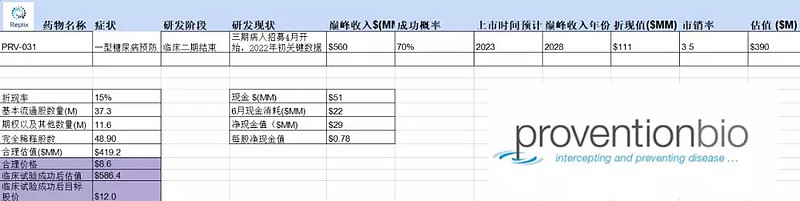

美国每年新诊断的一型糖尿病人数约为40000人,由于其作用为减缓病情而非根治,因此我们预期保险公司可以接受的定价约为一型病人两年的治疗价格,大概是2万美金一年。假设70%的渗透率,这款药物预期巅峰时刻可以给公司带来约为$560M的收入。我们把以上参数输入到锐璞的独家估值模型:

基于我们的模型,PRVB的合理估值应该在$8 - $10之间。这个估值跟当前的股价相比,浑水摸鱼的机会不多。当然如果试验成功,股价可能还有不小的炒作空间。但是如果试验失败,公司股价价格会多半要回到之前的$4以下。

公司目前账面现金为$51.2M,而且2019年预期消耗$35M-$45M,连公司自己都说了需要大量资金进行三期临床试验。公司最近也比较搞笑,先是宣布增发,但是后来又取消,不清楚个中缘由。不过增发这种硬需求,公司估计到第三季度还会再试一次。想配置这个公司的朋友不妨等等增发之后再考虑。短期内,公司除了与Janssen合作的PRV-6527 Phase 2a的数据,就没有其他催化剂了,所以短期购入的理由也不是很强烈。

当然,从长远角度来看,PRVB主攻的免疫系统疾病与礼来$礼来(LLY)$有很大重合,因此如果PRV-031数据好的话大佬花点钱收购也不是没有可能。同时,如果数据好的话,另一个糖尿病领域的大佬诺和诺德$诺和诺德(NVO)$也有可能感兴趣。不过收购这种事嘛,每个生物医药的投资者都希望发生。至于现实嘛...

所以从Provention这件事情上我们得出投资小药股的一个重要结论,那就是:只要Subgroup挖的深,土坷垃也能变黄金 (也就是变成传说中的金坷拉)....

免责声明:

本文的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本文提供的信息进行证券投资所造成的一切后果自负。