转一篇旧文,跟我的想法差不多,企业虽然低估,但也存在很大的风险

来源:财经涂鸦

“账上的9亿现金只是表象,现实是公司并无余钱可分。”

据公司情报专家《财经涂鸦》消息,3月25日,好孩子国际(1086.HK)发布2019财年年度报告。2019年公司实现收入 87.77亿港币,同比增长1.7%,毛利率43.07%提升0.6百分点,全年实现净利 2.02亿港币,同比增长 23.5%。

分品类看,儿童推车、汽车座椅及非耐用品录得正增长,以公司自有品牌及第三方品牌销售的其他儿童用品业务下滑明显,全年主要增长源于主营欧洲市场的Cybex品牌带来贡献。

好孩子国际宣布,2019财年,公司不派息分红。

数据来源:公司财报,涂鸦研究所整理

如果只看利润数据,好孩子国际这份财报并无不妥之处,利润增速高于收入增速甚至可以看做是管理运营提升的表现。

至于不分红,亦可以解释为2020年新冠疫情的影响,公司需要更多的运营资金,来抵御寒冬,毕竟公司近乎过半的收入依赖于海外市场,2019年Cybex24亿营收中20亿来自欧洲,而Evenflo则主要来自北美。

随着疫情在全球的爆发,即使在乐观预期下,疫情在夏天结束,公司上半年的日子恐怕也不会好过。

但事实仅仅是表面的这样吗?《财经涂鸦》的观点并不如此。

巨额商誉之谜

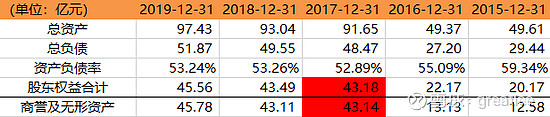

打开公司的资产负债表,如若只看资产负债率,公司似乎保持着相当稳定的水平,甚至自2015年以来还有下滑改善的趋势,但是仔细查看可以发现,2017年公司的所有者权益几乎与商誉及无形资产的总合持平,换个角度说,持有公司的所有人实际上持有的是一个非常大不确定性因素。

熟悉A股的投资人应该再了解不过2018年去杠杆过程中商誉暴雷的惨痛经历了,倘若好孩子这份巨额的商誉发生减值,情况会如何呢?

数据来源:公司财报,涂鸦研究所整理

翻阅过往财报,可以了解到公司的商誉及无形资产的重要构成是公司这些年对外收购所带来的。

尤其在2017年,将好孩子国内的营销渠道以28亿的对价纳入上市公司之后一路走高。当时的交易方案为9亿多港币现金+股票的形式,在完成收购的当年,公司慷慨的进行了一次2017年年度分红,之后就再也没有过了。

放在现在来看是否可以理解成管理层当时已经完成了一次套现离场呢?先不做猜测,回到商誉的视角,当年巨额收购的好孩子国际国内营销渠道还是一个好资产吗?这是投资人需要认真审视的问题,比如说2019年该业务出现的11%的下滑,以及资产负债表中存货大幅的增加,在财报的解释中提到,存货主要是以产成品为主。

数据来源:公司财报,涂鸦研究所整理

另人担忧的现金流

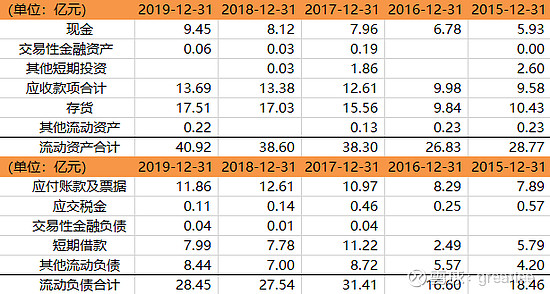

回到最初的命题,从公司的资产负债表来看,明明账上有着9亿现金,但是为何连续两年没有分红呢?

《财经涂鸦》认为,事实上公司并没有太多余钱可分。1.4的速动比率可以算得上不错的指标,但不要要被看起来不错的数据所蒙蔽。

数据来源:公司财报,涂鸦研究所整理

通过解构流动资产与流动负债,可以发现在未考虑16亿长期借款中部分可能转入短期借款的情况,9亿的现金并不足以应付公司2020年可能面临的风险。

应收与应付款几乎对应,可以暂不考虑。

但是短期借款与其他流动负债加总便超过了16亿,这是9亿现金所无法应对的,在新冠疫情的影响下,线下门店的成交能力实属有限,如果只是国内或许还好,但现如今国外疫情的蔓延,存货的变现能力在上半年恐怕要大打折扣。

甚至在悲观预期下,倘若以低价处理库存,或一些非耐用品打折促销,不排除存货还有减值的风险,在这种情况下恐怕地主家也没余粮了,自然是拿不出钱来分红了。

数据来源:公司财报,涂鸦研究所整理

在命途多舛的2020年,在此希望好孩子国际可以安然渡过。