安踏$安踏体育(02020)$ 和李宁两大本土品牌的激烈竞争重新回到安踏时间。

2019-2022年四年间,李宁$李宁(02331)$ 凭借“国潮”、棉花事件和年轻消费者对国际品牌的祛魅,突飞猛进,收入和盈利增长一枝独秀,远超安踏。不过上述三大红利在2023年悉数消失,叠加整体需求低迷和消费降级,李宁表现在四大国产运动集团中表现最差,不但收入增幅最低,且是唯一盈利暴跌的公司,凸显该集团单品牌的弊端和消费降级趋势下在中高端市场的竞争力,相反安踏体育(2020.HK)互补效应彰显实力,更现代化的企业管治能力也更甚一筹。

2023年安踏体育(2020.HK)收入录得16.2%的增幅,首次突破600亿元,由2022年的536.51亿元增加至623.56亿元,其中安踏品牌收入增加9.3%,首次突破300亿元,由2022年的277.23亿元增至303.06亿元,是目前中国服饰行业唯一个收入超过300亿元的品牌。

公司表示安踏品牌收入的增长主要受益于零售市场恢复正常以及持续进行DTC模式转型。报告期内安踏品牌DTC收入170.05亿元同比增加24.2%,占比56.1%按年提高670个基点,并推动毛利率按年提高130个基点至54.9%;电商渠道表现低迷99.31亿元的收入同比增幅2.6%,渗透率则按年下降210个基点至32.8%;批发渠道则受渠道转型影响下滑22.7%至33.70亿元。

李宁有限公司(2331.HK) 上周公布的数据显示,公司去年收入275.985亿元同比增加7.0%,与安踏品牌的收入相差约一成,而增速略低于安踏品牌,追赶安踏的步伐停止,不过这一数据较公司2018年的105.109亿元增加逾1.6倍,而同期安踏品牌收入增幅约为1.1倍,2018年安踏品牌收入143.268亿元。

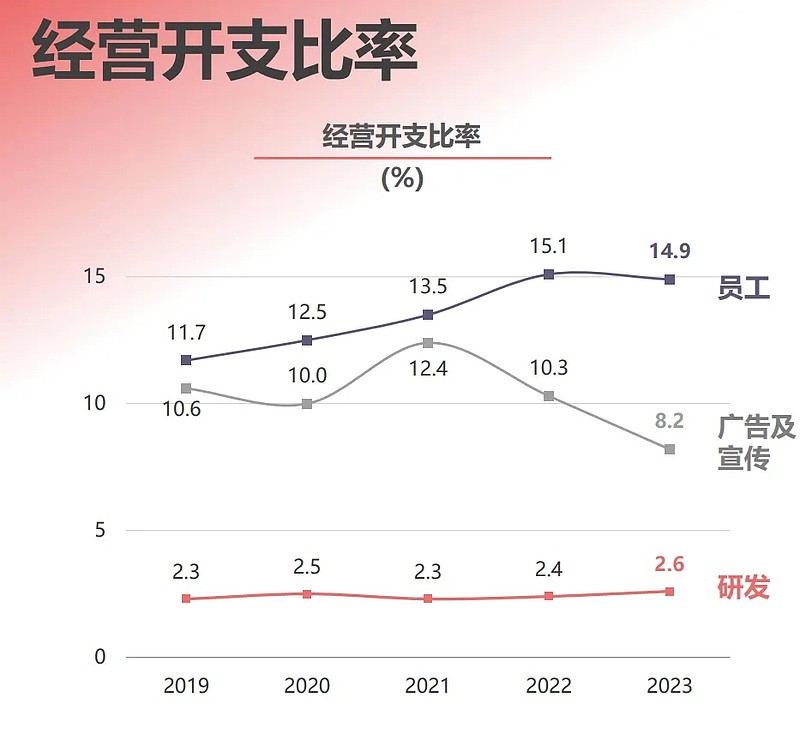

受运营费用大幅上涨,李宁体育去年营业利润率大幅下滑600个基点至12.9%,而安踏品牌去年营业利润率按年上升80个基点至22.2%,进一步拉大与李宁的差距。

在2022年大举投资冬奥会营销后,2023年安踏体育营销费率大幅下降210个基点至8.2%,而同期李宁体育广告费率增加20个基点至9.0%。

2022年收入下滑的FILA斐乐品牌去年收入反弹16.2%至251.03亿元,管理层在业绩会上透露,该品牌专业产品占比去年提高400个基点至36%,收入首次超过100亿元。2023年FILA斐乐营业利润率27.6%按年升760个基点创历史新高。

回应FILA斐乐品牌未受到消费降级影响时,集团管理层表示该品牌定位中高端运动品牌和运动时尚赛道的规模以及商业模式和与其他国际竞品差异化竞争,去年店效、坪效均领先于同等规模国际品牌同行,且数字渠道实现高增长。

DESCENTE迪桑特和KOLON SPORT为核心的其他品牌收入去年增幅57.7%至69.47亿元,营业利润率按年提高650个基点至27.1%。

全年安踏体育电商收入增加11.0%,渗透率32.8%按年下降150个基点。

2023年安踏体育净利润按年大增44.9%至109.54亿元,为集团盈利首次突破百亿,也是中国纺织服装行业唯一利润超过100亿的公司,若包括Amer Sports Inc.(NYSE.AS) 亚玛芬,全年盈利增幅34.9%至102.36亿元,Arc’teryx始祖鸟母公司去年录得2.088亿美元净亏损。

受益盈利增加安踏体育拟派末期息每股115港仙同比增加60%,全年派息每股197港仙同比增加47%,派息率50.7%,同比升640个基点。

绩后摩根士丹利发布报告指安踏体育业绩强劲,虽然营业利润率低于该行预期,但安踏品牌表现较好,盈利前景良好,而公司多品牌运营市场份额可继续提升,管理层对今年充满信心。