#雪球星计划# 5月23日港股盘后,网易$网易-S(09999)$ 公布了2024年q1财报

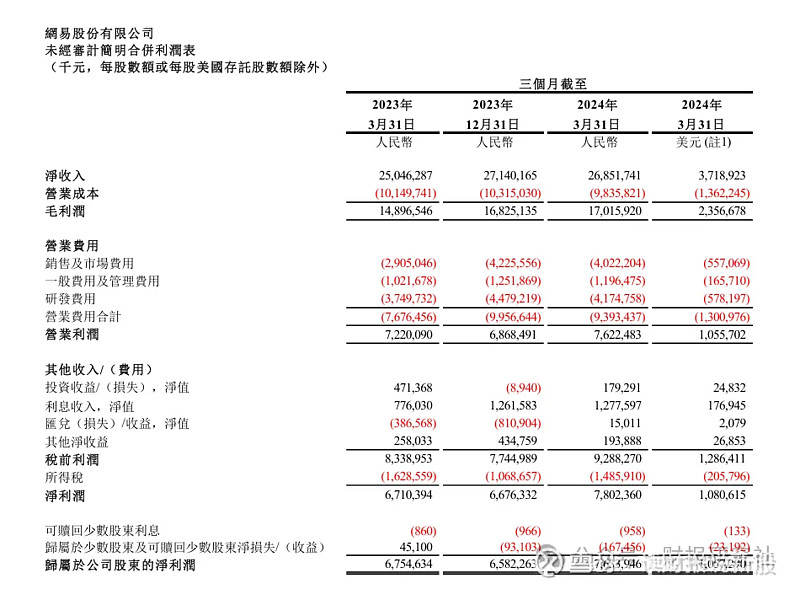

一季度网易实现营收268.52亿元,同比增长7.21% ,比腾讯$腾讯控股(00700)$ 游戏分部的增速高,略微超彭博一致预期,净利润76.34亿元,同比增长13.01%,不及彭博一致性预期

营收超预期,利润却不及预期,网易这份财报透露出一些问题,但也并非乏善可乘

我们认为网易本期季报的主要关注点有两个方面,一是新手游上线以及老游戏周年活动,加大了营销投入,拖累了整体利润,不过业绩增速在线毛利率也持续上行

二是端游下滑严重,好在暴雪即将回归,而且网易也将加强与微软游戏的合作

我们逐点展开来分析

........

第一:新手游上线导致费用激增,不过毛利率持续上升

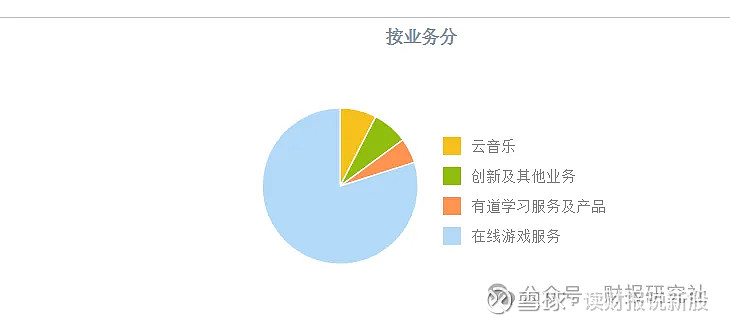

作为曾经的互联网门户网站,网易的业务构成比较多样,但如今网易俨然是一家游戏公司

游戏收入占比达到近80%,在游戏业务中,手游又是重中之重,占总收入比达到61%

一季度网易手游收入160.6亿元,同比增长19.4%,超过彭博预期的153.3亿元

虽然增速环比有所下滑,但依旧是公司核心增长引擎,手游业务的主要贡献来源是《蛋仔派对》和《逆水寒》,两款游戏均保持在畅销榜前列

另外《梦幻西游》、《第五人格》以及《率土之滨》等热门老游戏的重获增长也是亮点。

《梦幻西游》手游、《第五人格》本季度收入创新高,《率土之滨》对于收入也创近三年新高。

不过手游业务超预期的背后是营销费用的增加,除了《世界之外》、《射雕英雄传》等新游戏上线的宣发成本之外,《蛋仔派对》在春节期间也在持续烧钱

网易一季度营销及市场费用达到40.22亿元,虽然环比有所减少,但同比却大增了38.45%,成为拖累净利表现的主因

不过如果单看业务的毛利率还是比较有竞争力的,网易一季度游戏业务毛利率接近70%,同比提升近三个百分点,主要是因为网易引导玩家到官网付费,降低渠道成本以及自有IP游戏占比提升,

第二点:端游下滑不止,好在暴雪即将回归

说完了强势的手游,下面再聊聊青黄不接的端游

网易端游业务一季度营收43.7亿,同比下滑15.1%,也远不及彭博预期的48.2亿

值得注意的是,网易端游业务在2022年底与暴雪终止合作以来就一直处于下降势头,截至本季度已经是连续五个季度同比下滑

不过好消息是网易与暴雪娱乐即将复合,暴雪旗下的《守望先锋》、魔兽世界》、《炉石传说》等热门游戏也将在今年夏季开始在国内恢复运营

而且网易与暴雪母公司微软会加深合作关系,将增加网易在端游方面的收入以及用户。

综上来看,本季度网易的利润不及预期,只是阶段性费用前置的结果,不具备持续性,加之暴雪的回归,预计将会带动网易端游重回同比增长的态势中

网易业绩公布后,股价下跌也有蛮多,加之前期股价也一直不温不火,目前距离理想买入价(125-135元港币)也很近了!$三七互娱(SZ002555)$