#雪球星计划# 在本月13号时候,财哥提示过港股打新的主升趋势已经不在了,建议大家不要盲目打新股

但是在外面各界的宣传下,打新者的热情反而更高了,而昨天金源氢化$金源氢化(02502)$ 的暴跌,才让大家真的意识到前两个月的打新主升,已经一去不复还!

金源氢化首日暴跌接近30%,当初就提醒大家这是只周期股,目前正在周期顶峰向周期底部的下行周期中,这是投资周期股最忌讳的事情,呼吁大家不要申购!

但是财哥出于善意的呼吁不但没有劝住大家,反而遭到不少人的辱骂,其中大部分是股托,也有部分是已经申购的散户

财哥虽然带领不了所有人避坑,但只要能令一直关注的粉丝和内部圈子的伙伴能不被资本收割,这就足矣!

今天就来分析剩下的两只,这两只都很有代表性,一只能考验真假“大V”的功底,一只又是跟金源氢化一样有众多股托的“伪科技”票!

1、贝克微:一只能辨别真假"大V"的新股!$贝克微(02149)$

现在是全民皆'V'的时代,只要你具备一些最基础的财务知识,再去借鉴(抄袭)下其他V的零碎观点,一篇貌似逻辑严谨的文章就此诞生!

但纸包不住火,总有些个股分析,能暴露V们的破绽,比如这只贝克微!

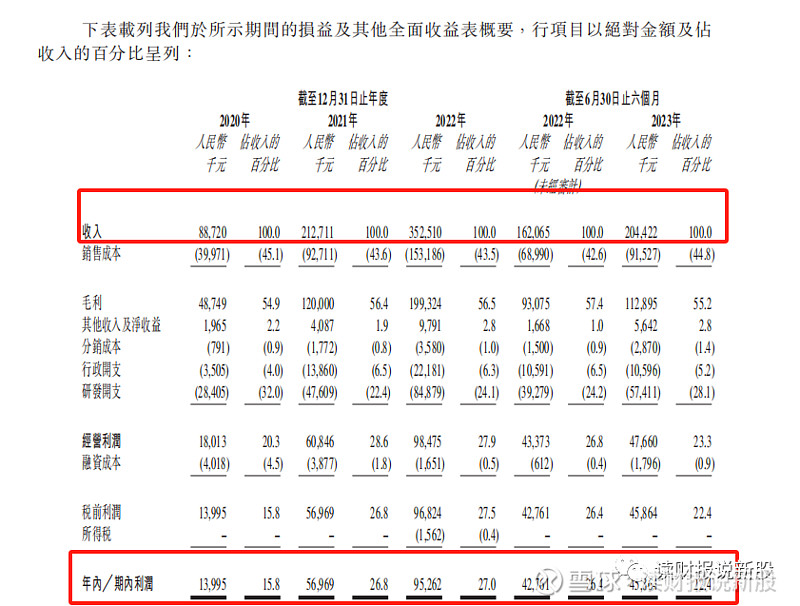

财哥在某社区看了一些博主的分析文,有些博主单单就看了一张最容易动手脚的利润表,就能判断贝克微基本面好?

给大伙看看贝克微逆天的利润表吧!

2020-2022年,贝克微的收入年复合增速高达逆天的99.3%,净利润复合增速更是变态的161%

这样的收入和利润符合增速,放在全球都是头部的存在!

可是,作为招股市值20亿的中盘股,贝克微此次居然没有基石!

原因是什么呢,为什么没有机构愿意来当基石为贝克微站台?连友情客串的都请不来!

答案就在另外两张表里!!!

新手看利润表,高手看资产负债表和现金流量表!

凡是说贝克微基本面好的,都是只具备最基础财务知识的"假大V"罢了

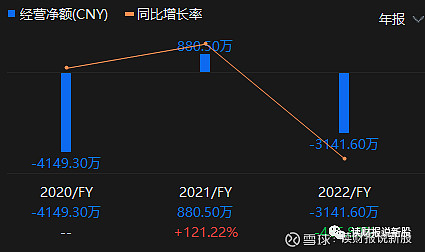

看现金流量表:用净现比评价一家公司的利润含金量

贝克微2020-2022年的净利润为0.14亿、0.57亿、0.95亿,呈现连续暴增的态势

但是一看经营现金净额,分别为-0.42亿、0.08亿,-0.32亿

看这三年数据,亮瞎了财哥的钛合金狗眼,公司每年暴增的净利润,实际上全部是纸面财富,实际上这三年所有净利润的钱都没装进自己口袋,而且三年还要倒贴0.7亿现金过去!!!!

是什么原因导致公司出现这种现象?(在正股中,出现这现象的,一半以上是造假!!贝克微有没造假,不在本篇内容的讨论范围)

这时候就要去看资产负债表了,

根据资产负债表显示,公司每年的收入增速,比不上应收账款+存货+预付款的增速,这三项是导致公司纸面富贵的原因!

从数据推下去,往更深去看的话,其实就是贝克微商业模式有缺陷!!!

贝克微处于产业链中游,上游的代工厂和下游经销商都非常强势,贝克微要想有可观的产能,就要提前半年给钱给上游代工厂,而下游的经销商就那么几个,贝克微在客户面前没有议价权,因此,很多东西卖出去了,却收不到现金!

因此,贝克微每年都是现金流出大幅度大于现金流入,长期下去,企业如果不融资的话,就很快要关门大吉,这就是商业模式的不通畅~

看了以上解读后,大伙们还认为贝克微基本面好吗?

当然,贝克微的管理层也不靠谱,在熊市还逆势溢价发行新股、同时招股市值区间太大,想碰瓷最近的行情

综上,这样商业模式有缺陷+管理层不靠谱的新股,财哥肯定是放弃申购的!

2、优必选:高科技or伪科技$优必选(09880)$

优必选财哥就不往深了说了,毕竟财哥发现优必选跟昨天暴跌30%的金源氢化有一个共同点:股托特别多!!!

财哥不想惹事上身,之前劝大家不要申购金源氢化时候被股托骂惨了,因此这次就简单讲讲!

外面被包养的“大V”们和股托们,都说优必选是港股的人形机器人第一股,高科技公司

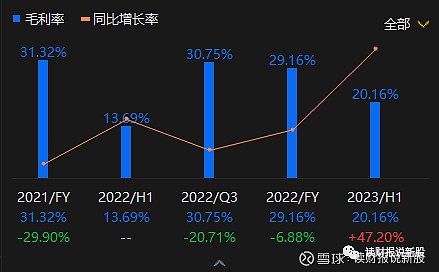

但财哥看了下,毛利率仅为20%、营业收入停滞不前、净利润常年亏损,这能是高科技公司的特征?

其他的就不说了,估值还不便宜,财哥自己的申购计划也不方便公布,免得到时又一大堆水军攻击,大伙自己看着办吧!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!#港股打新# #港股IPO#