#港股打新# 上一篇文章,刚说了目前港股打新的主升趋势大概率已经不在了,可是依然阻止不了打新人的赌徒心理,这不,金源氢化目前公开部分已经超购了31倍

在还剩一天半的情况下,极有可能超购50倍导致40%回拨,热度直逼超购86倍的燕之屋

热门的新股都不是好事,180个乙组、14个顶头锤、一手中签率仅为5%的燕之屋,表现都不如预期,那这个金源氢化会不会步其后尘?

我们一起来揭开其神秘面纱$金源氢化(02502)$

.......

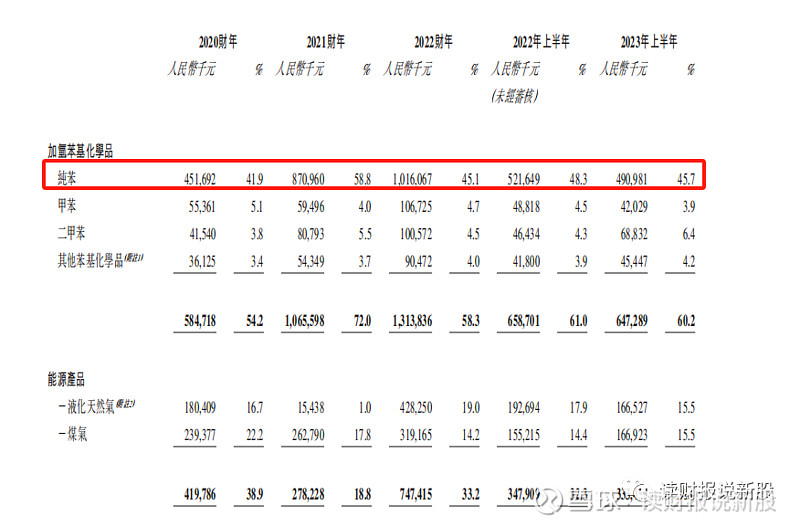

看了下公司的介绍,公司是从港股上市的母公司分拆出来上市的,金源氢化呢,是河南省加氢苯基化学品及能源产品的供应商,主要专注于生产及加工加氢苯基化学品(主要包括纯苯、甲苯及二甲苯);及能源产品(包括液化天然气及煤气)。

其主营业务是生产纯苯,占收入的一半左右,其他是甲苯、液化天然气和煤气

很明显,公司卡位的是化工上游的原材料行业,属于典型的周期股!!!!

这点非常重要,金源氢化是周期股!!!

而周期股,你要判断目前行业属于上行周期还是下行周期,其中,最忌讳的是不要在行业刚好从顶部向底部转折的时候冲进去,否则,等到解放军来,一般至少又是五年之后的事情

记住以上那点,非常重要,我们来用在金源氢化身上,看下如何!

.......

判断周期股的行业处在什么阶段,公司的业绩最为直观,用三个指标就可以判断了,分别是:收入增速、利润增速和毛利率的趋势

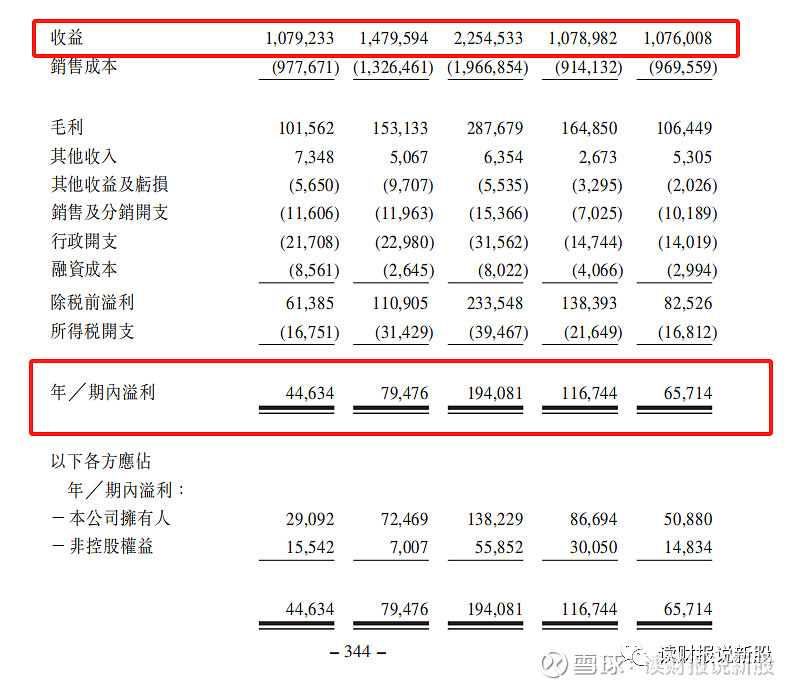

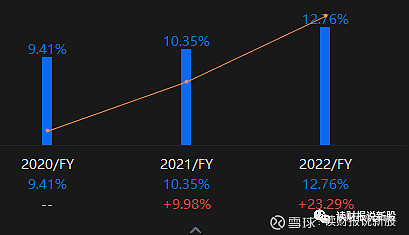

如图,2020-2022年,公司的收入复合增速为44.5%,净利润的复合增速更是达到了惊人的108.5%

同时,公司这三年的毛利率呈现上升的态势,从9.4%一路涨到12.8%

因此,答案非常明显了,2020-2022这三年,是行业的上行周期!

那么,目前2023年就已经过去了,今年的情况,会是继续上行,还是由上行到下行周期的转折年呢?

弄懂这个问题,将是金源氢化是否申购的最重要的因素

同样,我们利用以上三个指标,来印证下!

根据最新公布的2023年上半年业绩显示,金源氢化的收入已经首次出现负增长,利润更直观,同比下滑了43.7%,毛利率也下降到了9.9%

这些迹象,已经证明了行业从上行周期到下行周期的转折,周期股最忌讳的迹象,出现在了金源氢化身上!

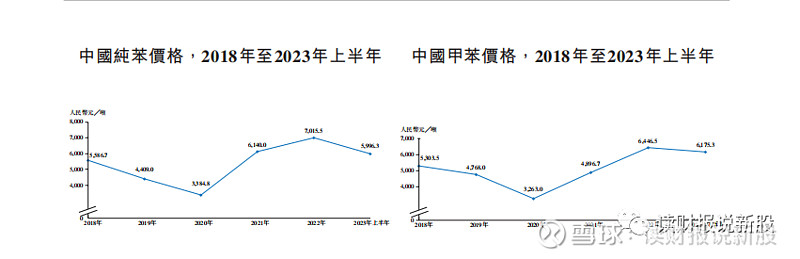

为了了解下后面的下行空间多大,我们来了解下上轮周期底部的原材料价格是多少

根据招股书显示,国内纯苯价格上一次底部出现在2020年,其价格为每吨3485元!

而今年上半年,价格为5996元每吨,距离上一次底部,理论上还要下滑41.9%,接近腰斩水平!!!

怕了吧,如果这次下行周期是从2023年开始的,其原材料价格还要腰斩,业绩要连着亏两年,而且是大幅度亏的那种!!!!

因此,财哥建议大伙还是不要凑这个热闹为好!!!

当然,还有更重要的一点,目前金源氢化确定超15倍,有一定的概率超50倍,不符合财哥的高胜率打新策略模型

这次财哥继续放弃认购,机会留给胆大的赌徒吧!!!