#雪球星计划# 目前港股打新回暖几乎是可以确定了,连公开认购不足额的山西首日都能尾盘拉平,换到过去一个月,同样是公开不足额的东软集团和天图投资,首日暴跌,东软甚至腰斩

现在又有四只新股上市了,今天先来讲下距离招股截止时间最近的三只!

........

先来说下三只新股的一个共同点:都开始溢价招股了!!!

今年6月份以来,整体的港新股胜率大,主要是得益于正股+新股市场的同时低迷,导致筹码集中在机构和大户手里

另一方面,也得益于以前高高在上的新股们,自愿性降低估值发行新股,其中最具代表性的是贪玩蓝月的母公司中际旭创

但毕竟在资本市场,企业来上市融资,肯定是能捞越多的钱就越好,之前之所以折价发行,是市场低迷不得已而为之的行为

如今港股打新再度热起来了,新股们割韭菜的面目又开始狰狞起来

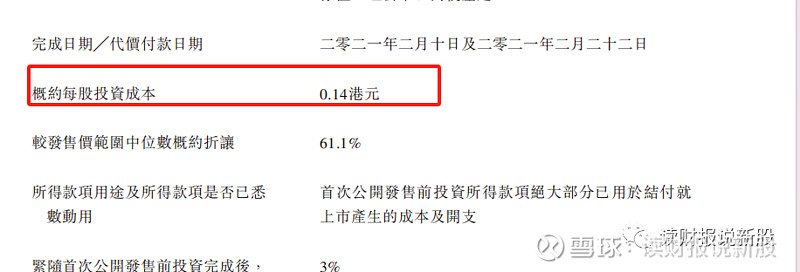

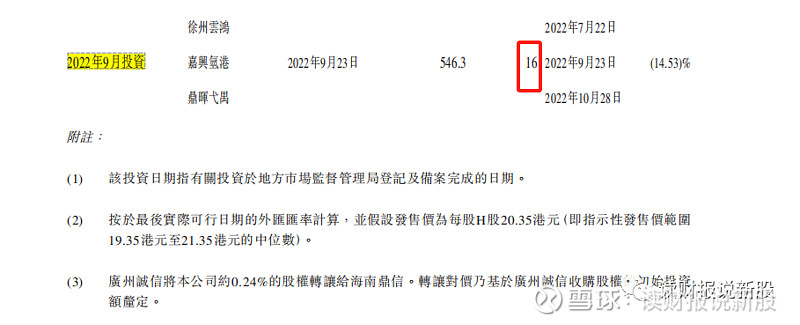

这不,这三只股全都开始溢价发行,其中,溢价严重的是升辉清洁,两年半时间,估值翻了1.3-1.85倍!

而稍微好一点的是国鸿氢能$国鸿氢能(09663)$ ,一年时间,估值溢价了11%-23%

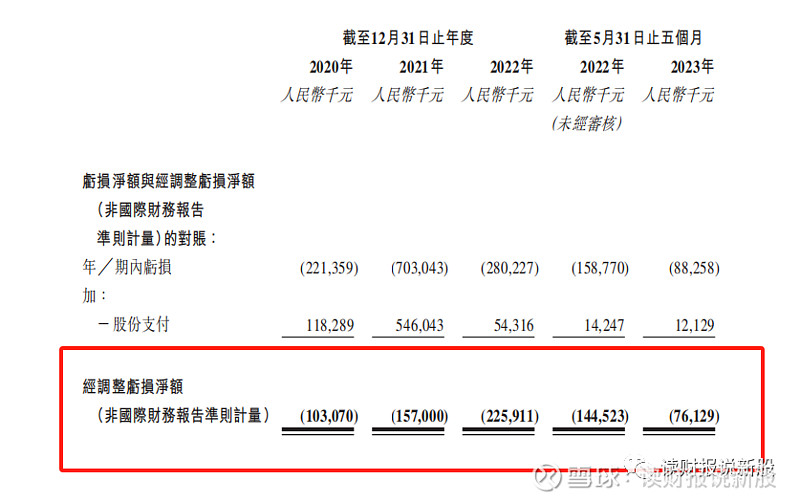

其次,从基本面数据来看,这三只股基本面就那样,盘子大的国鸿氢能算是较好的那只了,是国内的氢电池的龙头,不过目前无论净利润还是扣非利润,均处在亏损的状态,原因在于氢电池价格暴跌所致

相比之下,其他两只新股短处更多点

看名字就知道,跟金钱有关,属于无抵押放贷的公司,在经济好的时候,业绩会增长很猛,经济不好时候,还不起贷款的就很多,公司业绩就容易雷

从业绩上来看,基本也是这个趋势,毕竟这几年宏观就那样

公司的收入和利润,都在逐年下降,这种贷款公司,其分析角度跟银行股差不多,主要是关注风险点,即减值拨备够不够!

股书显示,2020年、2021年、2022年及2023年1-5月,公司的减值拨备前应收贷款分别约10.95亿港元、9.46亿港元、10.19亿港元、10.56亿港元。SH 集團

很明显,上面数据水分很大!

这公司大本营是在咱广东的,大部分收入都集中在广东,行业不性感,主要是给物业和商业住宅搞清洁的,用大白话说就是“卫生清洁工”

这行业可以说毫无进入壁垒,只要有点原始资金,你我都能够杀进行业内单干

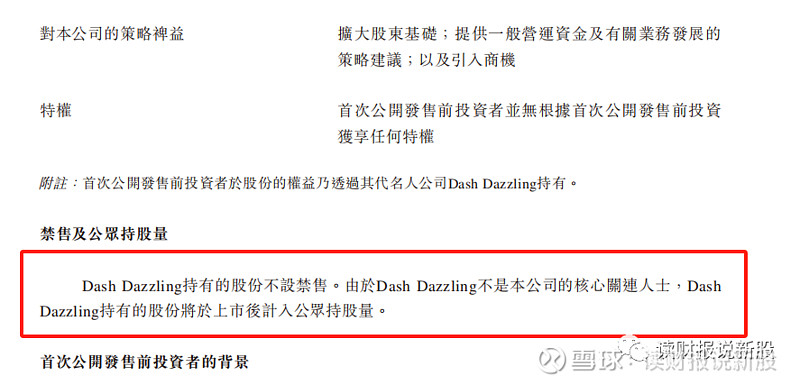

其次,升辉估值翻了差不多两倍发行,同时,这些原始股东股份并没有解禁......

业绩上,升辉收入端不错,但人工成本太高了,导致公司的利润逐年在下降,利润分别为为3131.2万元、3992.1万元、3438.9万元和1530.8万元。

3、100%胜率模型看三只新股申购策略

虽然这三只新股不咋滴,但目前港股打新看的是情绪,不是基本面!

之前财哥总结出的100%胜率打新策略是:公开认购足额+公开部分不回拨,如果首日破发,拿多两天,而且策略不看基本面!!!

这半年来,符合以上条件的新股,表现如下图:

而目前这三只新股,全都不符合这个打新策略,升辉清洁和K Cash集团,大概率会超购15倍,国鸿氢能有可能公开不足额

因此,保守起见,这三只财哥都放弃申购!

4、打新策略更新问题!

这几只新股是港新市场推出新系统后首批招股的,那这个高胜率打新模型需不需要更新?

而且随着药明合联超购15倍后也能大涨,这个问题财哥也开始在思考了

药明虽然超购,但是在50倍以下,即公开回拨30%,这次跟药明情况一样的,刚好是升辉清洁和K Cash集团

保守起见,财哥想继续观察下,毕竟单单一只超购50倍以下的药明,说明不了大问题,而接下来的升辉清洁和K Cash集团也能涨,届时再更新模型

更新后的模型是:公开足额+公开超购50倍以下的,都打!

本次就都先放弃,当然激进点的伙伴,也可以去赌一把!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!#港股打新# #港股IPO#