文章出自我们团队成员号:财报研究社

#雪球星计划# 之前伊利$伊利股份(SH600887)$ 集团半年报的时候,看到营收和净利润增速都不到5%,大家都不知所措。然而,三季报发布后,大大超出了许多人的预期,曾经的好学生又回来了。

我们来看看三季报的主要数据。

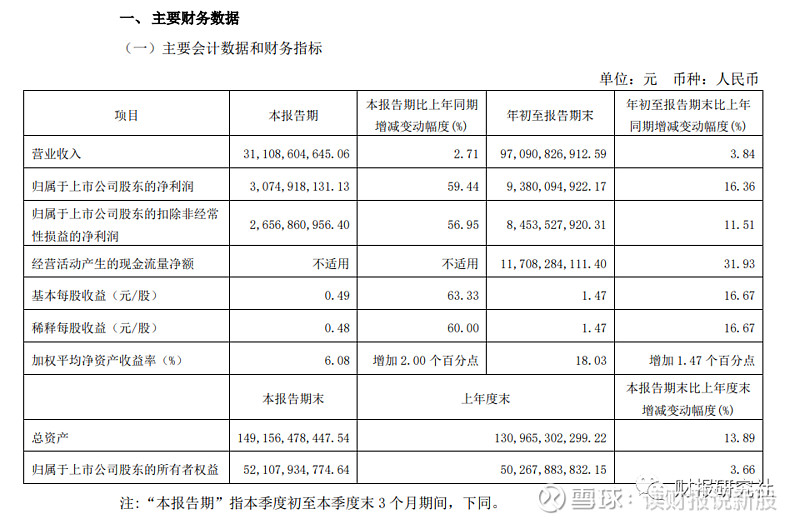

1.主要财务指标

第三季度报告的营业总收入为974.04亿元,与去年同期相比增长3.77%;实现净利润93.8亿元,较上年同期增长16.36%;扣非净利润84.54亿元,较上年同期增长11.51%;

毛利率为32.90%,较去年同期提高0.3个百分点;净利润率为9.65%,较上年同期下降1.04个百分点;

经营活动产生的现金流量净额117.08亿元,较上年同期增长31.91%;经营活动产生的现金流量净额/净利润=1.25,净利润含量较高。

净资产收益率为18.03%,与去年同期相比提高了1.47个百分点;

存货周转天数增加12.23天,达到56.59天,应收账款周转天数增加1.52天,达到8.48天;

资产负债率为62.39%,高于去年同期的58.47%,上升3.92个百分点。

在之前的半年报中,公司营收增长4.31%,净利润增长3.81%,增速的下滑让很多人担心伊利能否重回两位数的增长。

出乎意料的是,第三季度如此强劲,单季度营收增长2.71%,但净利润增长59.44%,将第三季度报告利润的增长率拉回到16.36%的高增长率。

但是,从季度来看,第一季度营收同比增长7.81%,第二季度同比增长1.09%,第三季度略有回升,但仍然只有2.71%的增长。为什么营收增长不高,利润却增长这么多?

根据损益表,期间费用比率略有下降,但对利润的影响不到1亿。利润增长的主要因素是毛利率的提高,毛利率提高导致毛利润增加14.62亿元。尽管公司的毛利率有所提高,但尚未恢复到2021年前37%左右的水平。

2、资产负债情况:拐点还要等待!

相比市场喜欢看到的利润表,我觉得一家公司的目前和未来如何,可以从资产负债表中看出一二!!

伊利比较让人担心的是具有大存大贷的不好现象:

类现金资产大概有628亿左右,而有息负债也超过600亿!!!

一边手握天量现金不用,一边又去举债,这不是白马股该有的样子,以前凡是大存大贷的白马股,最后大部分都被证实了造假

当然我模拟了下现金利息来看,伊利没有造假的迹象,但从侧面看出,整个集团对资金的调拨效率低下,这无疑是要打了很大的减分项的

同时,第三季度负债率已经到了62.4%,超过我认为的60%红线了,负债率高的企业,一般都不“简单”!!!

而且,存货和应收账款周转效率有所恶化,因此本季度伊利的利润表,显然是把水分都挤得差不多了!!!

伊利在2019年至2022年第三季度的收入增长率超过10%,但今年已降至不到4%,表明消费端的低迷。我个人估计,这种情况很可能在未来2-3年内持续,因此第四季度的收入增长率预计不会很高,因此伊利的拐点还没有来!!!

不过我预计全年净利润增长率将保持在15%以上。预计全年净利润在105-110亿元之间,目前市值1697.89亿元,市盈率在16倍左右,因此,伊利估值会有小幅度修复空间!!!

总的来讲,伊利还是一家不错的消费白马股,只不过在目前消费不振的大环境下,难免独善其身。