#雪球星计划# 途虎养车大家都听说过,财哥前两个月才一次性去换了三个轮胎和前驱避震,价格上基本跟一些私人合伙开的汽车维修店价格差不多,现在给我的感觉是大街上途虎养车工厂店随处可见,属于生活中常见的互联网公司

但就是不知道这些年途虎养车的财务状况如何,现在在港交所开启招股,可以一探真容了!

一、公司是做什么的?

途虎养车$途虎-W(09690)$ 是中国领先的线上线下一体化汽车服务平台之一。凭借以客户为中心的模式和精 简的供应链,公司提供数字化及按需服务体验,直接满足车主多样化的产品和服务需求, 打造一个由车主、供应商、汽车服务门店和其他参与者组成的充满活力的汽车服务平台

根据灼识咨询报告,截至2023年3月31日的三个月内,途虎的月均活跃用户已达1020万,公司的平台已成为中国最大的汽车服务提供商聚集地主要社区。公司的服务网络不断扩大,在全国各地举办了4700多个Tigo研讨会和19000多个合作门店,覆盖大部分地级市

二、基本面分析

基本面分析环节,基本可以判断一只新股是否确定性标的(决定是否需要重仓打),这环节是我打新体系中最重要的部分

看了整份招股书,关于途虎基本面的理解,主要总结以下几点

1、公司卡位的行业不错,未来五年属于稳定增长的长赛道

途虎养车大伙都知道是做啥的,一般车主的汽车维修、换轮胎、换机油做保养、甚至洗车美容等服务,这些都属于汽车服务市场的大范畴!

增量上有国内新能车增速全球最快,存量上国内传统燃油车在全球上居顶,直觉告诉我这行业的增速不会差,就看权威数据到底是什么个程度而已

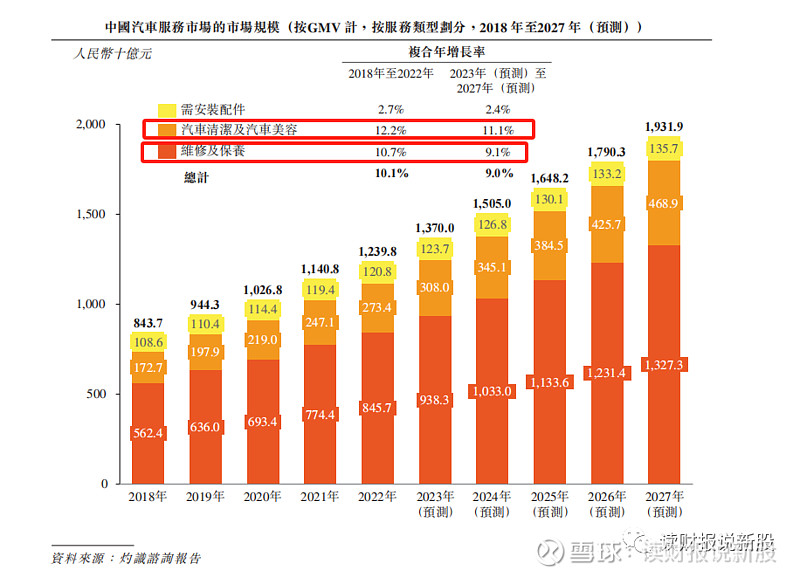

根据招股书显示,按照GMV计算的话,2022年中国汽车服务市场规模为12398亿元,预计到2027将达到达到19319亿元,2023年至2027年复合年增长率为9.0%,这是总的增速,算是稳定增长的范围!

如果再细分计算的话,其中的汽车清洁美容和汽车维修又比总体增速要快一些,2023-2027年复合增速分别为11.1%和9.1%,而途虎在这两个细分领域的收入占比也高!

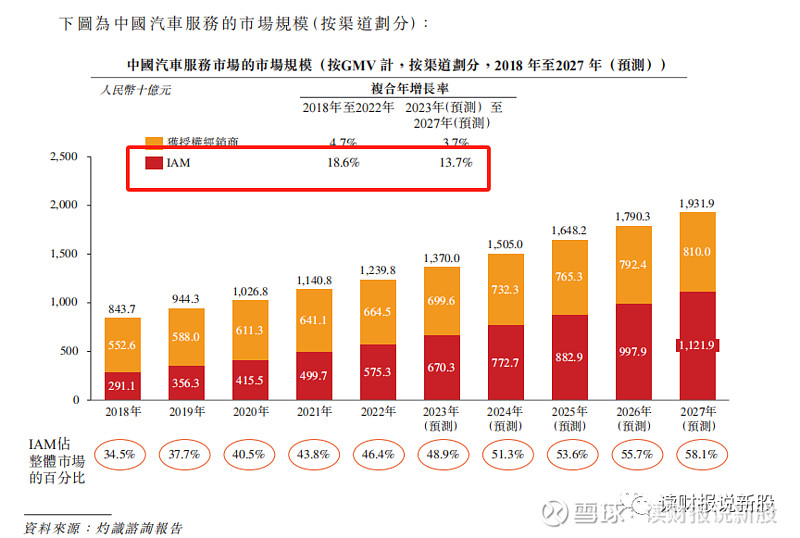

如果细分之后再次细分的话,在国内,汽车服务的价值链包括两个渠道,即获授权分销商渠道及独立的后巿场服务供应商渠道(IAM渠道),这两个渠道的未来复合增速又各不相同

传统的授权经销商未来几年将进入低速增长的态势,毕竟这种类型的商业模式早早已经烂大街了,竞争非常激烈,而像途虎这样的IAM模式的属于较为新颖的商业模式,线上线下一体化,未来今年年复合增速高达13.7%

因此,途虎卡位的赛道未来几年增速非常不错,这是途虎的基本面的最大保障!

2、不错行业中的龙头,行业地位决定未来业绩!

上面说了汽车服务市场和细分的IAM经销渠道增速都不错,如果能在这个赛道上位居龙头,未来业绩将跑赢行业平均增速,尽享行业红利!

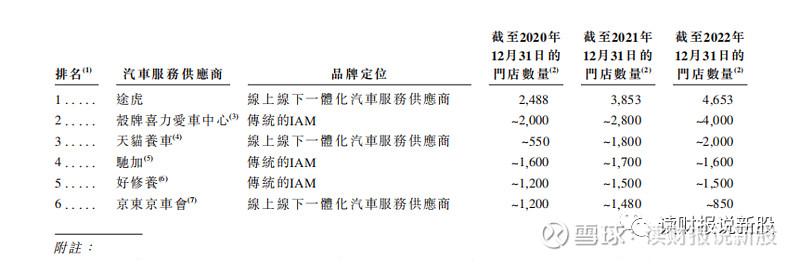

根据招股书显示,截至最新的2023年3月31日,在国内约68万家汽车服务提供商中,途虎的门店数量排名第一,且在IAM模式在中国的门店中,途虎截至2023年3月31日的门店数量和2022年的汽车服务收入排名第一,妥妥的龙头!

其中,上图也道出了这个行业的未来发展趋势,前六大公司中,像途虎这样的线上线下一体化模式的,就占据了三个席位,包括阿里$阿里巴巴-SW(09988)$ 的天猫养车、京东$京东集团-SW(09618)$ 的京车会,未来这样的模式公司的市占率将不断提升!

3、业绩快速增长,今年扭亏为盈板上钉钉!

在不错行业中的龙头公司,一般业绩不会差,甚至会非常好,这里就要财务报表来验证了!

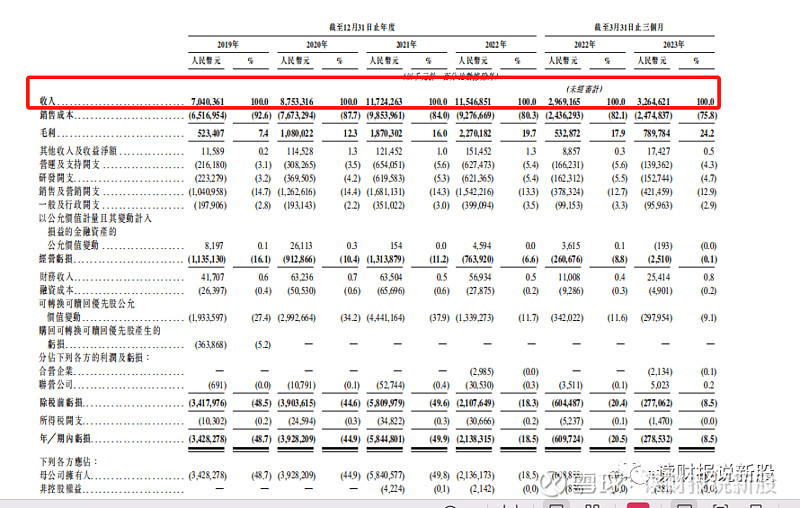

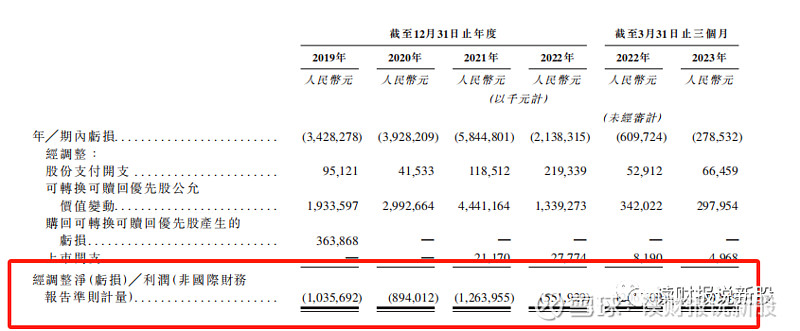

根据招股书显示,从年度数据上来看的话,途虎2019-2022年的收入分别为70.4亿、87.53亿、117.24亿和115.47亿,同比分别增速24.33%、33.94和-1.54%

就算在疫情影响最严重的2022年,同比仅下滑1.54%,已经超过绝大多数公司了,这就是不错行业中龙头的能力,而今年Q1,途虎业绩已在疫情影响中慢慢恢复,Q1收入同比增长9.95%,同时,如果你把招股书看到最后的话,公司还披露了未经审核的2023H1业绩,收入同比已经有19.3%,相比于Q1继续提速!

从净利润上来看的话,我们看经调整利润(类似国内扣非利润),2019-2022年公司处于未盈利的状态,但从今年Q1起,公司已经实现扭亏为盈,Q1经调整利润为0.9亿,去年同期是亏了2.06亿的

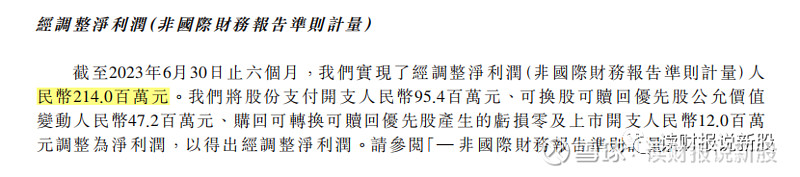

同样,公司最后还公布了未经审核的H1业绩,经调整利润为2.14亿,今年全面扭亏为盈板上钉钉!

综上,从行业状况、公司竞争地位、业绩及未来前景几大方面来看,途虎属于确定性标的!

三、打新分析

基本面分析环节可以看出途虎基本面非常不错,那对于打新层面而言,是否具备打新的价值呢?也就是说是否是投机性标的?

1、板块分析:最近互联网新股不错

途虎虽然属于汽车服务行业,但其性质是互联网+汽服,前面的类型新股分别是互联网+健身的KEPP,互联网+院外医药的药师帮等,首日都没有破发

2、保荐及稳价人:小涨小跌型为主,总体表现一般

本次保荐人多大四个,比较罕见,其表现基本都是小涨小跌为主,近期表现可以的是浪子回头的中金,已经实现了新股首日五连涨的良好战绩,但表现不好的是瑞银,新股已经八连跌了(平开也算在跌的范围内)

因此,途虎此次最大的败笔在于瑞银参与进来了保荐项目,不知道此次中金能否抵消到瑞银这个利空,总的来看,保荐人方面一好一差抵消后,评分只能算一般

3、估值分析

① 估值差不多腰斩发行,比较有良心!

途虎这家公司在一级市场非常抢手,从成立初到现在,经历了16轮融资,可见抢手程度了!

不过,并不是每轮IPO前融资的机构都能赚,最后两轮进来的都亏了

这两轮进来的,基本都是在2021年互联网牛市中杀进来,可见一级市场的很多机构,水平并不比我们散户有多高明,他们只是钱多而已!!!

最后一轮融资发生在2021年6月29日,如果按照此次招股的中间价计算的话,估值折价了45.75%发行,差不多接近腰斩,说明了途虎此次招股估值还是非常有良心的,起码不是动了割韭菜的念头!

② 可比估值分析:估值算便宜,但没到超级便宜的地步!

首先跟最近同是互联网+的KEEP、药师帮估值比,这里用PS估值对比法

药师帮的静态PS为1.99倍,KEEP的PS为6.77倍,而途虎的PS为1.74-1.93倍

途虎的毛利率大幅度高于药师帮,估值比药师帮还要低,而KEEP的毛利率是途虎的两倍左右,但估值却是途虎的3.7倍,途虎的估值还是便宜的!

其次,跟目前市面上知名的中概比,一个是同是今年扣非利润转正的快手,一个是要到2024年才扭亏为盈的B站

B站PS为1.8倍,快手为2.66倍,途虎的估值跟B站差不多,毛利率也差不多,但途虎今年盈利板上钉钉,因此途虎估值显得低估,但跟快手对比后,虽然估值低于快手,但快手基本面也是好过途虎蛮多,因此,途虎的估值也没到非常便宜的地步

综上,途虎估值便宜,但没到非常便宜的地步!

从打新层面看,综合板块分析、保荐人和估值等各方面来看,途虎打新价值算合格,比不上基本面上的靓丽!

四、中签率分析

截止写文,途虎公开部分还未足额,最后大概率不会回拨!

假设认购人数在4000人左右,则甲乙组各分得20309手,预测一手中签率100%(剔除平均分配)

五、申购计划+新股评级

通过基本面分析环节,我们从行业状况、公司竞争地位、业绩及未来前景几大方面来看,途虎属于确定性标的,同时,在打新分析环节中,我们从综合板块分析、保荐人和估值等各方面来看,途虎打新价值算合格,但比不上基本面上的靓丽!

像这种基本面靓丽,打新价值还算合格,财哥肯定会认购,由于100%中签率的存在,选择现金打打,中个七手左右的就行了,财哥认为大概率是小涨小跌型!

如果后续其他互联网出现比较大的回调,途虎首日的表现会受影响,可能会跌,这个请大伙自己注意下风险,量力而行,财哥不保证不会破发,申购计划仅供大伙参考而已!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!