#雪球星计划# 整整一周了,A股港股的大盘经历了一周的无效交易时间,上证和恒指几乎跟上周五的收盘点数差不多,比较惨的是创业板,各种新低,还是老老实实坐等回补缺口吧,今天就继续来讲讲新股,反正最近的新股表现强于大盘!

今天要分析的是乐舱物流!$乐舱物流(02490)$

一、公司是做什么的?

乐舱物流成立于2004年,已从一家货运代理公司发展成为中国综合跨境海上物流服务提供商。

中国跨境物流服务市场碎片化,前15名服务提供商仅占2022年总收入12.2%的市场份额。根据2022年的收入,公司以约0.2%的市场份额排名第15位。公司以客户为中心,密切关注客户需求和市场发展,不断丰富我们的业务内容和扩展的业务领域。

公司以跨境物流服务为基础,通过船舶租赁业务积累与船舶运营相关的资源,加强公司提供跨境物流服务的能力。公司的服务涵盖了跨境物流流程中的各个利益相关者关键环节包括提货、仓储和分拣、清关、跨境海运、仓储和中转以及最终交付。

财哥对公司介绍的初步印象是:跨境物流服务业具有高度的周期性,其特点是市场运费大幅波动。此外宏观经济环境的波动通常会对跨境物流服务业产生重大影响,因此,可以看出公司的周期性必定比较强,妥妥的周期股!

二、基本面分析

基本面分析环节,基本可以判断一只新股是否确定性标的(决定是否需要重仓打),这环节是我打新体系中最重要的部分

看了整份招股书,关于乐舱物流基本面的理解,主要总结以下几点

1、周期性行业,目前行业刚从高光时刻过渡到周期底部

常识告诉我们,海运行业,无论是跨境也好还是国内海运都好,其周期性非常明显,好的时候量价齐升,景气度低迷的时候量价齐跌,因此,基本面分析环节中,重中之重是判断如今海运处在周期的哪一部分!

根据招股书显示,全球跨境物流服务市场,在2018年开始步入周期上升期,一直持续到2022年上半年,2018-2022年市场规模年复合增速32.9%,真是YYDS般的存在,其原因在于:过去几年,特别是2020年至2021年,全球跨境物流服务的市场规模大幅增长。2020年,新冠肺炎疫情爆发,造成运输能力短缺和港口拥堵,导致2020年至2021年跨境物流服务关税大幅提高。

但是,随着新冠肺炎疫情限制的逐步解除,市场上的跨境运输能力正在释放,供过与求的状态下,运输单价将幅度降低,下降周期从2022年下半年起,预计一直持续到2027年,2022-2027年年复合增速是-12.5%,其周期性让人大跌眼镜

因此,整个海运行业目前正在步入衰退期,而且这个周期底部持续时间居然长达五年之久,这是乐舱物流的最大利空!!!

2、竞争力分析:衰退行业中的不起眼小公司,行业下滑下降首当其冲!

如果处在衰退行业中,也不是不能打新,关键点看是否是这个行业的龙头,毕竟,龙头在周期下滑阶段抗压能力强,同时很多小公司在行业至暗时刻下往往撑不住,要么破产,要么被龙头收购,因此,龙头可以逆势收割份额!

我们来看下乐舱物流的市场地位和竞争力如何!

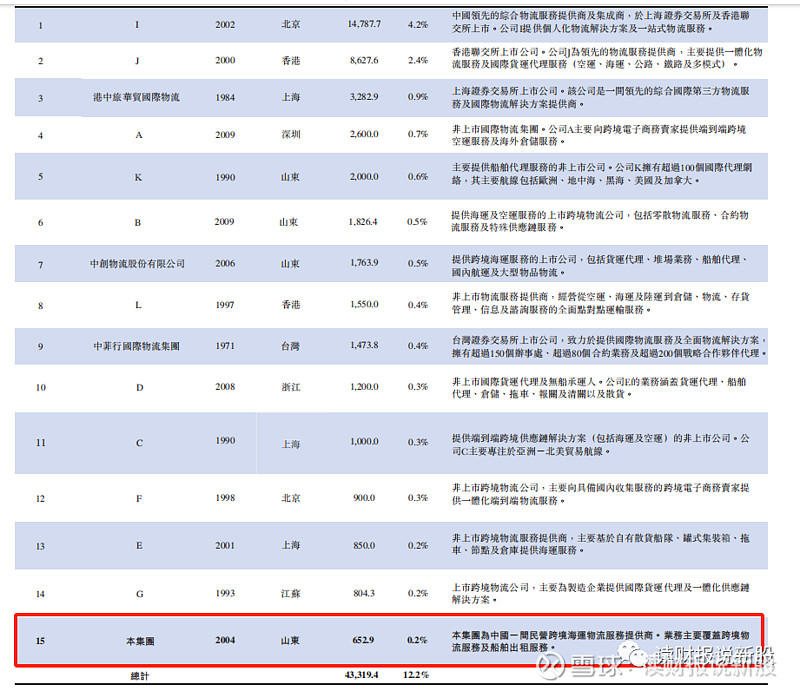

根据招股书显示,中国跨境物流服务市场分散,2022年收入排名前15的服务提供商(私营和国有)仅占12.2%的总市场份额,而乐舱物流的市占率仅为0.2%,排名在第15位,属于衰退行业中的小公司!

试问下,在2027年之前,都是海运行业的周期下滑阶段,作为行业中小公司级别的乐舱,能不能承受住五年的下滑之路,账上现金流枯竭后又要进行融资、配股等一些伤害二级市场小股东的行为,这是乐舱的第二大利空!

3、业绩分析:受行业周期下滑影响,业绩大变脸!

由于2022年上半年之前受到海运周期性景气度向好的影响,乐舱物流的业绩非常好

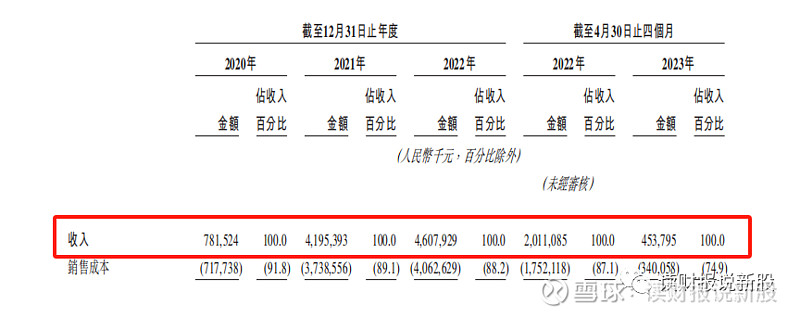

如图,在2020年-2022年,乐舱物流实现收入分别为7.82亿元、41.95亿元和46.08亿元,近三年营收复合增长率达到142.82%,超过行业增速

但成也景气度,败也景气度,在上面我们已经了解了海运行业从2022下半年开始正式步入下滑通道,乐舱的业绩也因此开始大变脸,仅在2023年5月1号前,公司的收入就从2022年同期的20.1亿至2023年同期的4.54亿,下滑幅度高达77.4%,降幅远超行业降幅!

可想而知,在2027年行业周期都还没好转前,从乐舱的业绩远远差于行业的业绩来看,乐舱接下来的几年基本都处在收入负增速的时代,这是乐舱的第三大利空!

综上基本面分析,我们从行业属性、公司竞争力、公司业绩及展望来看,乐舱不是确定性标的!

三、打新分析

基本面分析环节可以看出乐舱不是确定性标的,那对于打新层面而言,是否具备打新的价值呢?也就是说是否是投机性标的?

1、板块分析:物流业新股跌多涨少,胜率很低!

乐舱物流属于物流板块的新股,而这板块的新股,这几年都惨不忍睹,如下图所示,整个板块的新股,已经三年首日都是亏的(平开也是亏,亏1.1%左右的中签费)

因此,整个板块三年0胜率,是乐舱的第四大利空!

2、估值分析:今年最便宜的新股?实则贵!!!

如果用公司2022年扣非利润4.08亿计算的话,则本次乐舱的招股PE在2.88-3.6PE之间,如果没记错的话,应该是今年港新最便宜的新股了

是不是很心动,等等,还记得上面说的乐舱是属于周期股吗,周期股估值如果看PE的话,那下场就是会输得倾家荡产了,一般来说,周期股估值比较客观的是看PB

此次乐舱的招股静态PB是1.27-1.58倍之间,这样的估值水平如何呢?

参考同在港股上市的物流公司,京东物流PB1.38、嘉里物流0.7PB、德银天下1.13PB

这样看的话,乐舱比其他物流公司还贵,跟一哥京东物流差不多,而乐舱只是排行业第15的小公司,实则估值贵得很,这是乐舱的第五大利空!

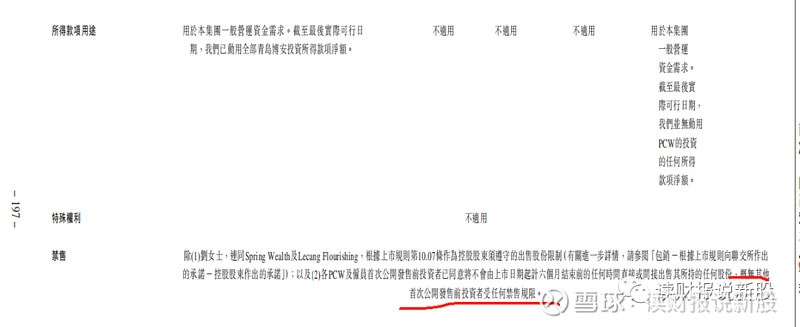

3、部分老股不禁售

如图,除了刘女士、Spring Wealth及Lecang Flourishing外,其他股东都不禁售!

这样看的话,有点割韭菜的味道了,这是乐舱的第六大利空!

综上板块、估值和禁售等分析,乐舱也不具备任何打新的投机价值!

四、中签率分析

截止写文,乐舱物流公开部分超购2.6倍,最后大概率不会回拨!

假设认购人数在3000人左右,则甲乙组各分得1419手,预测一手中签率30%-40%之间(剔除平均分配)

五、申购计划+新股评级

通过基本面分析环节,我们从行业属性、公司竞争力、公司业绩及展望来看,乐舱不是确定性标的,同时,在打新分析环节中,我们从板块、估值和禁售等分析,乐舱也不具备任何打新的投机价值!

像这种既不是确定性新股、也不具备任何打新投机价值的,财哥肯定是放弃认购的,新股评级为最低的五品浪费生命型!

$途虎-W(09690)$ $顺丰控股(SZ002352)$ #港股IPO# #港股打新#

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!