#雪球星计划# 目前港新市场正在招股的艾迪康控股$艾迪康控股(09860)$ ,算是我比较熟悉的一个领域,所在行业正是前几年在A股热度较高的第三方独立医学实验室(简称ICL)赛道,比较好奇的是前几大龙头都在A股上市,而艾迪康却跑过来港股这边来,今天就来详细分析下!

一、公司是做什么的?

艾迪康控股是中国三大独立医学实验室(ICL)服务提供商之一。公司主要通过全国33家自营实验室的综合网络,为医院和体检中心提供丰富一流的检测服务。根据国际公认的全面测试范围,卓越的性能是优质服务的基础。截至2022年12月31日,公司有18个实验室通过了ISO15189认证,确保了符合这一严格国际标准的客户的质量保证。截至2022年12月31日,公司的检测组合包括4000多项医学诊断检测,包括1700多项普检和2300多项特检。

这个第三方独立医学实验室(ICL),前几年由于新冠检测需求量大爆发,因此比较火,行业主要的公司都在A股上市,比如龙头金域医学、龙二迪安诊断、龙四达安基因,艾迪康控股排第三!

二、基本面分析

基本面分析环节,基本可以判断一只新股是否确定性标的(决定是否需要重仓打),这环节是我打新体系中最重要的部分

看了整份招股书,关于艾迪康基本面的理解,主要总结以下几点

1、上市不是时候,正赶上行业增速放缓之时

艾迪康卡位的这个ICL赛道本身来讲是相当不错的,以前受益于多重利好因素的相叠加,比如人口老龄化和更好的诊断服务推动了检测量的持续增长、医院外包需求持续增长、ICL与医院实验室相比的独特优势、一系列有利于ICL市场的医疗改革、CRO和制药公司对药物创新日益增长的需求、新兴技术有利于ICL市场增长等

以上每一个利好因素,几乎都是中长期的投资逻辑,因此,这行业里的公司表现一直都非常优秀,比如龙头金域医学$金域医学(SH603882)$ 2017年上市,至今七年股价涨了6倍

而过去疫情三年中,由于新冠检测的需求量暴增,ICL行业内的公司业绩和利润都高双位数增长,龙头金域医学2020-2022三年复合增速37%,龙二迪安诊断复合增速38%、龙四达安基因复合增速50.2%,

因此,过去的整体行业增速非常牛,2017-2021年行业的复合增速高达27%

但是艾迪康上市来的刚好不是时候,随着全球疫情的放开,新冠检测服务需求量随着大滑坡,因此,行业的整体增速将从27%降为2021-2026年的7%,增速大幅度放缓了20个百分点,此时才来上市的艾迪康,目测凶多吉少!

2、错失最佳扩张时机,与龙头差距过大!

若以2021年数据计算,艾迪康控股的市场份额在国内排第三,市占率为8.6%,不过这行业龙三跟龙一龙二差距比较大

如图,金域医学市占率29.8%,迪安诊断18%,两者已经占据了48%的市场份额,艾迪康落后太多了,竞争优势不太明显

但其实,好几年前,市场龙二还是属于艾迪康的,后来迪安凭借先发上市优势,进行大肆扩张,目前市占率已经超过艾迪康10个百分点了,只能说艾迪康上市太晚了,最佳的战略布局期已被对手先行一步进行抢占,虽然目前上市后,艾迪康的资金实力增厚,但要在竞争格局已经比较牢固的情况下再来抢份额,难度实在有点大!

3、业绩高增并非竞争力体现,下季度业绩“暴雷”板上钉钉

来看下业绩方面,招股书显示的2020-2022这三年间,艾迪康的业绩可谓是非常靓丽,这也是很多水军花很多笔墨隆重来介绍的一段

如图,艾迪康控股2020-2022年收入分别为27.4亿,33.8亿和48.6亿,三年年复合增速高达30.3%,这样的高双位数增速很牛对不对?

但我们要思考业绩高增背后的原理,究竟是公司的竞争力强导致的,还是是行业整体增速就如此?

我们直接来跟同行对比就一清二楚了,龙头金域医学2020-2022三年复合增速37%,龙二迪安诊断$迪安诊断(SZ300244)$ 复合增速38%、龙四达安基因复合增速50.2%,

看到没有,如果跟同行比,艾迪康的增速反而是最低的那位,连龙四达安基因都跑不过,因此,业绩高增长,并不是艾迪康有多优秀,而是整个行业的共性问题!

那这三年行业的共性问题是什么呢?其实上面也讲了,就是疫情三年导致的新冠检测需求大爆发,这三年,几乎在这个行业内的标的业绩都是高增长的态势,只不过竞争力强一点的公司增长稍微比其他高一些罢了

但是投资是面对未来的,艾迪康下个季度起,业绩还能高增吗?

我的答案是:非但不能高增,反而业绩将会大幅度下滑,暴雷概率100%!

原因是,随着全球疫情的彻底放开,2023年开始,新冠检测服务将会断崖性下滑,ICL行业内的标的业绩将会通通“暴雷”,无一幸免

如龙头金域医学Q1季度收入暴跌50.2%,利润暴跌82.4%

龙二迪安诊断Q1季度收入暴跌30.5%,利润暴跌78.8%

龙四达安基因Q1季度收入暴跌90%,利润暴跌97.8%

而我们的艾迪康非常聪明,此次招股书业绩只更新到2022年,2023年Q1季度没有更新,现在6月份都过去了,为什么公司的招股书连Q1季度的业绩都不更新呢?看了上面同行Q1季度的表现后,相信大伙都能明白了!

因此,艾迪康2023业绩暴雷是板上钉钉的事,概率百分之百,这是目前公司基本面最大的不确定性!

综上基本面分析,我们从行业属性、公司地位、公司业绩层面来分析,可以看出艾迪康控股不是确定性标的!

三、打新分析

基本面分析环节可以看出艾迪康不是确定性标的,那对于打新层面而言,是否具备打新的价值呢?也就是说是否是投机性标的?

1、保荐及稳价人分析:偏利空

本次保荐人有大摩和富瑞,大摩2022年以来保荐的新股首日表现五五开,表现中规中矩,而富瑞自2022年以来,只保荐过一只新股,就是今年五月份上市的普乐师,结果首日大跌24.6%,这个普乐师当初我也写文放弃认购的

因此,从保荐人方面来看,偏利空多

再看绿鞋方面,此次稳价人是大摩,现在的大摩护盘主要看心情,没有什么规律可言,整体中规中矩

综上,保荐和稳价人方面偏利空!

2、打新层面的最大利空:大量卖老股和上市前把账上盈利全分红

对于打新层面来看,管理层不厚道是我认为的最大利空

首先,此次招股中,有大量的老股出售,如图,老股比例占到48%,几乎接近一半的比例,管理层这明显是在上市即套现,镰刀磨得光鲜亮丽啊

其次,上市前突击分红,把2022年3月31号之前所有的未分配利润,全部发清光

由此可见,管理层非常不厚道,这次招股明摆着就是割韭菜来的,相当韭菜的就去认购吧,我也拦不住!

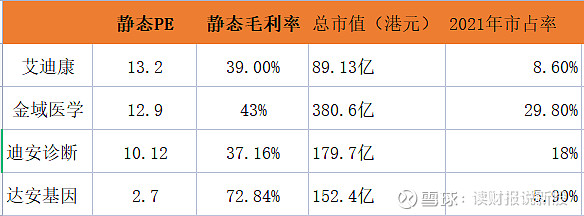

3、估值分析:高估!

估值上,主要是行业头部四名企业进行对比,由于艾迪康还没发布2023年Q1业绩,因此,这里的PE对比,用的是2022年度扣非利润作为基准对比,即静态PE,比较如下图:

如图,头部四家企业中,估值最贵的就是艾迪康,比龙头和龙二都要贵,而业绩增速又是这四家中最低的那位,真是简直了!!

综上三大点分析,艾迪康不具备任何投机价值!!!

四、中签率分析

截止写文,艾迪康公开部分还未足额,这次打新人也放聪明了很多!

假设认购人数在2000人左右,则甲乙组各分得3320手,预测一手中签率100%之间,要多少有多少(剔除平均分配)

五、申购计划+新股评级

通过基本面分析环节,我们清楚了艾迪康所在的行业增速将会放缓,同时公司在业内并无特别的竞争优势,更要命的是2023年业绩必定“暴雷”,因此艾迪康不是确定性标的

在投机分析环节上,艾迪康卖老股,比例又大,同时上市前把公司这些年赚得钱都分红到管理层自己腰包上,管理层不靠谱基本能一票PASS掉了,同时,公司估值上又死贵,因此,我放弃认购,新股评级为最低的五品浪费生命型!

写在最后:从这次药师帮和艾迪康中,可以看出打新冰点行情下,公司为了能顺利上市且能顺利割韭菜,公关方面下了不少本钱,导致水军很多,按照我的经验来看,以往看中市值管理的新股,一般都会在上市时维持下股价,甚至会出现首日表现还不错的情况,但也有一些新股破罐子破摔,导致首日暴跌收场,总之不管如何,我的责任就是实事求是,至于上市后股价如何,我不会去赌,一旦赌错,后悔莫及。现在敢说新股质地不好这些真话的,已经不多了,我这边也会有一定的舆论压力,以后不知还能坚持多久,大家都且行且珍惜吧!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!#港股打新# #港股IPO#