#雪球星计划# 港股今天的表现无需悲观,2万点以下绝对是机会大于风险,之前港股减仓了福寿园$福寿园(01448)$ 和两倍做多恒科ETF,等的就是这一刻,目前有阿里比较接近建仓点,继续坐等!

既然接下来是重个股的时候,今天就以一家港股公司为例,实战如何初步的全方位的分析一家公司!

关注到这家公司,主要是因为上周五的一则消息刷爆了金融圈

最先据财新独家报道,财新从多个渠道确定,华兴资本$华兴资本控股(01911)$ 控股创始人、董事长包凡于近日失联。

之后华兴资本董事会也确认了这个消息,关于创始人失联的事件,这个在二级市场是很少见的情况,利空是必须的,上周五华兴资本当天最高就跌了50%,股价当天直接腰斩,收盘后回升了一点,不过也跌了28%

再看这两天的情况,貌似慢慢开始稳了下来,周一微涨0.14%,今天微跌-0.42%

包凡这个人在资本市场,尤其是新经济和互联网等领域,是个举足轻重的角色,这里就不展开说了,大伙可以自行网上查看,今天就他一手创办的华兴资本控股来做分析样本,看经历“黑天鹅”的公司能否抄底!

一、商业模式

分析企业第一步,搞清楚公司的商业模式,何为商业模式?

就是弄明白公司的主营卖什么产品或者提供什么服务的,主营构成有哪些,哪些业务可以不用深入分析,哪些业务要之后继续深入分析

1、这家公司是做什么的?

公司把自己定位为中国领先的服务新经济的金融机构。所谓新经济,可以简单理解为就是那些具有技术和商业模式创新的公司。

目前公司还没发布2022年财报,所以用2021年年报数据,按照业务划分,华兴业务分别有投资银行、投资管理、合并调整和对账、华兴证券

其中,前三项都基本都是投行相关,合计占比高达80%,剩下的华兴证券占比16%

读到这里,对这家公司的业务就初步理解了,主要是投行相关,旗下还有证券公司,那印象中,无论投行还是证券业务,都是强周期业务,而且投行是个很吃人才的行业,“人”的作用和因素影响很大,这是第一点!(请记住这个初度结论,下面很多分析都要用来印证)

2、公司给股东的报酬如何?

这点可以看下公司上市至今的股价和分红表现,这将决定公司适合长拿还是短线

① 股价表现

公司于2018年9月27日在港交所上市,当时发行价格为31.8元,市值174.4亿,如今五年多时间过去了,今天收盘市值为40.7亿,五年多跌去了76.6%,上市至今年化收益率为-23.13%,妥妥的反面教材

华兴不适合长拿,会亏出翔!

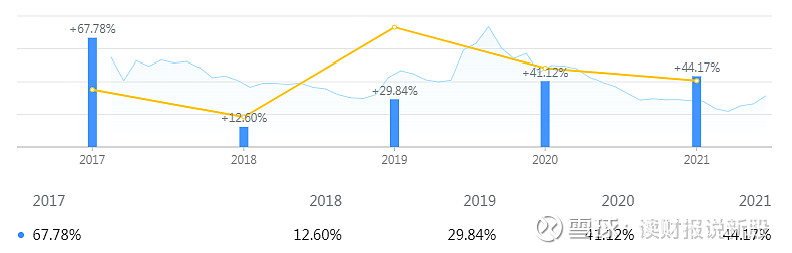

那么短期有没机会?看下上市以来的股价走势图

如图,看圈出的圆点,对应华兴股价的高点,而这两个高点,第一个是在2019年港股牛市,第二个是在2021年港股互联网牛市

这两点,再次印证了华兴周期股的观点,华兴的表现,跟二级市场大盘正相关,如果在熊市买入,牛市卖出,会有非常可观的收入

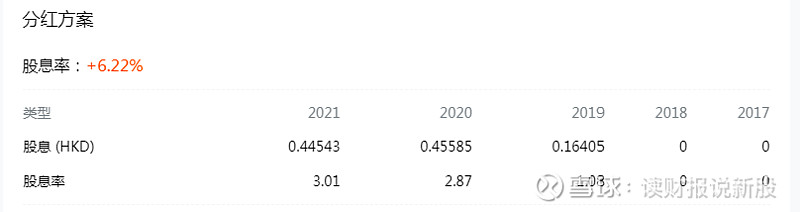

②分红情况

每年都有分红,分红方面不算差,中规中矩,还算可以

结论:华兴典型的周期股,不适合长拿,可以在熊市中买入,坐等牛市卖出,收益非常劲爆!

二、有无竞争优势?

竞争优势,比较好用的指标是自由现金流,这个体现了企业在为了维持目前的地位所需要花费的钱,最后还剩下多少用来回馈股东,这个指标比净利润好用太多了,有些企业表面上净利润大赚特赚,结果一看自由现金流,每年都是一个巨大的窟窿

简化版自由现金流公式:经营性现金流净额-资本支出

由于华兴是属于投行,其资本支出项目跟其他行业不一样,大部分的行业,资本支出是指购建固定资产、无形资产和其他长期资产所支付的现金,但华兴这种行业的资本支出,一般是指购买金融资产、购买联合营资产和购买无形资产等,这些数据都在去财报里一项一项找,最后在整理加总,是见繁琐的工作

在整理数据中,我发现了华兴所有年份都是自由现金流大幅流出,那就判定华兴是没有加竞争优势了吗?

为了印证这个观点,我又去看了国际投行比如高盛、大小摩的情况,基本都是一样

我的理解是:投行属于支出前置的行业,现在所投的企业和服务,一般都要好多年后才开始产生收益,这个行业一有钱就到处投资搞合并啥的,所以华兴只有几年的财务数据就失去了意义了

还记得文章开头说的吗,这个行业关键是看“人”,很吃人脑和眼光,起码要横跨10-20年间才看出这些支出的真实回报率如何,就算真的有了回报了,钱一拿到手就立刻投资出去,自由现金流方面基本都是持续流出

结论:在这个行业,自由现金流判断不出企业的竞争优势!

三、成长性如何

既然竞争优势主要看“人”,财务数据无法判定,那企业的成长性如何总该可以判定了吧

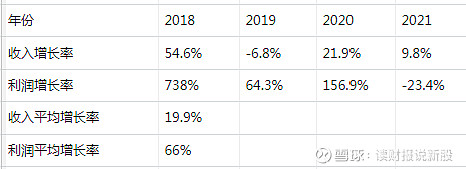

成长性主要数据有:营收和净利润的增速

从收入上来看,其增速非常不稳定,一年高增长,一年低增长或者负增长,周期股的特征表现得淋漓尽致,平均增长率更能说明事,4年收入平均增长率是19.9%,在这个行业,不算太差,也不算太好

利润方面貌似很好,但数据是失真的,比如2018年,是未扣除优先股的会计处理等,口径不一样从而同比等都失去了意义,利润方面在这行业比较难统一

结论:成长性方面中规中矩,周期性很明显,主要受一级市场融资并购情况和二级市场的牛熊风格影响

还用盈利能力就不分析了,基本都成长性趋于一致,主要受经济和二级市场的影响!

四、家底如何,有财务风险吗?

这个在这行业中是重中之重,甚至比成长性还要重要很多,大伙还记得2008年雷曼的倒下,从而导致的全球金融危机吗?

这方面如果华兴不合格,直接可以一票否决的

好在华兴在这方面很优秀,资产负债率目前只有44%,这在行业中是很低的了

比如国际投行高盛和大小摩,资产负债率常年在90%以上运行,一旦超级大的衰退来临,会不会又一个“雷曼”时刻到来?

再看2022年半年报,华兴总资产为169亿,其中货币资金都已经有49.3亿,占比高达29%,长短期债务36亿,单单现金覆盖就绰绰有余

而且还有一个非常有意思的点是,以港元计,目前华兴资本市值为40.7亿,但目前账上现金都已经高达49.3亿港元,也就是说,你现价买入整个华兴的股份,支付40,7亿元,然后公司额外多退给你8.6亿(49.3-40.7)后,再之后,公司旗下的所有无形资产、有形资产、所投的企业收益、之前发放出去的贷款等,都白白送给你

惊不惊喜?意不意外?

当然了,也不全是好点,一些暗处里的看不到的东西,会在文末说!

结论:明面上看,华兴是完全没有财务危机,且家底情况不错的,这方面是华兴的最大亮点!

五、估值分析

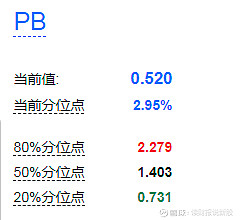

华兴从2018年上市至今,经历了两次熊市,其估值体系已经非常成熟且可借鉴,直接参考历史估值百分比是最好的方法,其中,投行等金融股,用PB估值最为妥当

目前PB 0.52,稍微高于去年10月港股的至暗时刻低点,且市场比账上现金还低的情况下,估值性价比高的一批!

六、总结

从以上初步分析得出:华兴的业务主要受一级市场融资情况和二级市场牛熊影响,周期性波动大,但亮点是家底很不错,在行业逆风时候基本不用担心会出啥破产风险

总结论分别有两种情况

1、包凡没出事前的结论:今天现价买入、牛市卖出,翻倍是最低要求,如果碰上因为新经济等创新公司带动的上涨行情,华兴翻两倍起步是最低要求,但绝对不要长拿,行情来了就要走,可以参考港股的两轮牛市,2021年的互联网牛华兴的涨幅比2019年的涨幅要高得多

2、包凡出事后的结论:大伙还记得文章开头说的这行业“人”是主要的竞争优势吗,华兴是由包凡一手创办的,其主要决策都是出自于他之手,那么目前关键人失联,短期对华兴业务造成的打击应该蛮重,不过好在周五股价已经把这种利空一定程度上反映了

那么这里也分几种情况

① 如果后续个人问题不大,等这几天股价平稳后入手,收益同样会很高很高

②如果后续问题很大,包总真的不回来了,或者是重大违纪问题要进牢房时间长的话,那股价肯定还得跌深

③ 因为失联事件目前并没有明确的结果,假设失联事件是因为经营上的重大失误,导致后面几年的业绩难看的话,那目前账上的现金可能抵消不了负债,企业会暴雷,这就是上文的“伏笔”

综上四种情况,只有两种情况是高收益,两种情况是可能面临股价继续大幅下探,华兴定位为高收益且不确定大标的,大伙根据个人喜好自己定!$北新建材(SZ000786)$