#雪球星计划# 大家喜欢哪些英雄?

是出了三代不同演员的蜘蛛侠?小唐尼伯特饰演浪子回头的钢铁侠?还是收获无数女粉丝的美国队长?

作为妥妥的一枚漫威迷,当然这些我全都要!

犹记得去年看了《蜘蛛侠3:英雄无归》后,虽然感觉剧情一般,但分别看到代表我学生青葱时代一代蜘蛛侠、代表我刚步入社会锤炼时代的二代蜘蛛侠、和代表我如今已到成家立业年龄的三代荷兰弟饰演的蜘蛛侠,三个代表我不同时光的蜘蛛侠同堂时,那种感觉,真的用文字都无法表达

尤其是我最喜欢的二代蜘蛛侠,当时无法意难平的男主连女友格温都救不了(格温也是我最喜欢的蜘蛛侠系列女主),在最新的三代同堂中,这个永远的意难平终被填补了,没有了遗憾。。。。

而这些所有的IP,都属于美国的一家百年企业-迪士尼$迪士尼(DIS)$ ,迪士尼也已经公布了最新的业绩报表,今天来看下

一、业绩全面超预期

今天凌晨(2月9号)美股盘后,迪士尼公布了2023财年第一季度(对应2022Q4季度)业绩

财报显示,2023Q1财季迪士尼营收同比增长8%至235.1亿美元,略微高出市场预期的233.9亿美元。调整后每股收益为0.99美元,大幅度高于市场预期的0.74美元,经营利润为30.43亿美元,也大幅度高于市场预期24.95亿美元,经营利润率为12.9%,也超出市场预期的10.6%。

其实之前两年迪士尼业绩都很一般,迫于此,公司请回了曾经的传奇CEO-Iger,这是这位老CEO回归公司的第一份成绩单,数据全面超预期

二、各分部业绩分析

迪士尼收入构成主要分为四大块,漫威迷喜欢的IP英雄属于影视娱乐板块,你们处对象和全家游喜欢去的迪士尼乐园属于主题公园及商品零售板块,还包括迪士尼的新业务流媒体板块,老业务有线网络板块

接着细分个板块分析

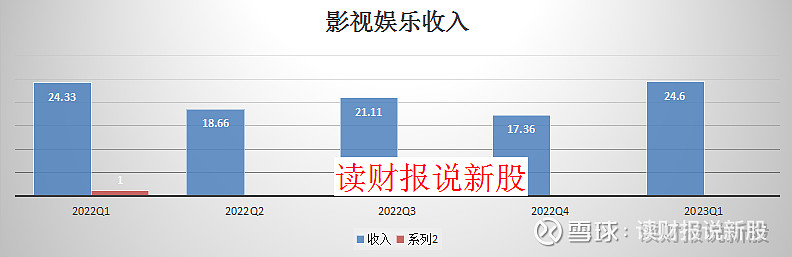

1、影视娱乐块收入会显著提高

本季度,影视业务收入达到24.6亿,同比增长1%,但经营亏损仍为2.2亿。

亏损的原因,主要有两大方面:

① 在这个季度上,迪士尼上映了两部大作《阿凡达2:水之道》和《黑豹2》,其实这两部电影的总票房是很不错的,但影视板块有一个通病:制作成本很高,所以虽然票房收入高,但同时制作成本也高昂,最终导致的结果是,高票房也赚不了几个钱!

② 更重要的一点是,这些优质电影内容,都只是内部独家供应,不对外授权,而在影视行业中,对外授权的利润是大头

不过,我预测之后迪士尼的影视娱乐板块收入会显著提高,原因是:老CEO回归后,他会更关注利润端的改善,可能一改前CEO内部独家供应内容的战略,那在下一个季度开始,已经下映的《黑豹2》和《阿凡达2》等电影会有额外的授权收入,再之后,新上映的大片也都会执行相应的授权收入政策

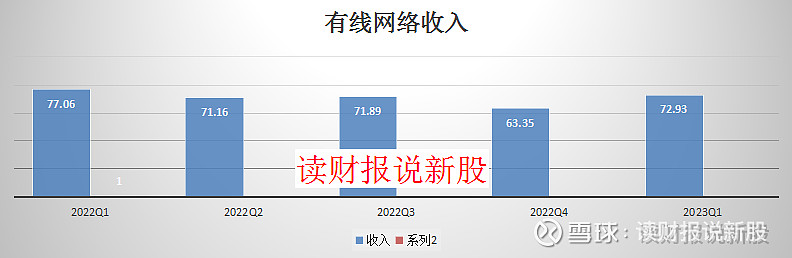

2、夕阳行业的有线电视板块,关注点在环比不在同比

有线网络其实不是分析迪士尼的重点

众所周知,现在电视都基本没人看了,大家都用移动端的手机等来看短视频或者电影和节目了

而且,这种用户习惯的迁徙,将是一个长期不可逆的过程,那么,我们的关注点,不应该是同比,同比肯定是一年少过一年的

而观察的关键点,在于环比,只要每次的环比,都是一个很缓慢的过程,那迪士尼管理层就是胜利

而在本季度,有线网络收入为72.93亿美金,虽然同比下滑了5.36%,但环比上季度上升了15.12%

这样的环比上升,是超出了我的预期的,期待传奇CEO能在有线网络上继续有所作为

3、迪士尼的重中之重-主题公园和流媒体板块

在这方面上,迪士尼跟我跟踪了一年多的美团$美团-W(03690)$ 的分析逻辑非常像

美团的基本盘是外卖,这个不能崩,而美团新业务(美团买菜、优选等)能持续减亏,那这样的美团,只要有负面鬼故事出来从而导致的低价,就值得考虑入手

而迪士尼的主题公园就好比如美团的外卖,流媒体业务就好比如美团德信业务

所以,我们关注点在于,迪士尼的主题公园有没有出现大滑坡、流媒体业务能不能持续减亏!

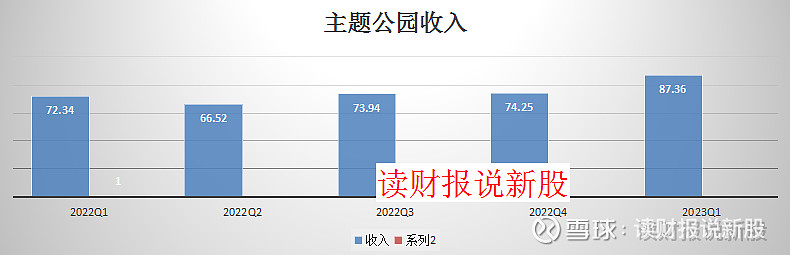

首先是主题公园业务

本季度主题公园板块非常亮眼,公园及消费收入为87.36亿美金,同比增长21%,高于预期的80.76亿美金。

这个体现了迪士尼仍然是当之无愧的“公园类游玩”的全球龙头,其品牌护城河牢不可破,只要你去过迪士尼公园,你大概能感受到跟国内的长隆等体验确实不一样

这说明了,迪士尼的基本盘依然稳固,且竞争优势越发可靠

接着看下流媒体业务,这个业务相当于美团目前的新业务,只要你关注过美团,都知道这种新业务,在牛市中定价会一飞冲天,但在熊市中可能会资金风险度降低的拖累,关键在于,能不能持续减亏!

流媒体本季度营收为53.07亿美金,虽然同比增长13%,但低于市场预期的54.38亿美金,而让市场更加关注的利润,没有减亏,反而同比去年多亏了4.6亿美金,同样不及市场预期

但我觉得不必要悲观!原因有两个:

①就在于开头说的前任CEO的战略问题,前任CEO所追求的目标,是流媒体订阅号用户的增长上,但对利润的亏损关心不大,这样导致的结果就是,虽然以前流媒体订阅量持续增长,但利润却持续亏损、

而在传奇CEO重新上位后,将大刀阔斧改革,把目标定在“利润的减亏”而不是“用户的增长”上

② 本季度的不及预期,还有一部分原因是迪士尼失去印度板块流媒体的播放权后,印度的Hotstar服务被取消,这相当于变相失去一些用户!

三、总结

姜还是老的辣,老CEO一上位之后,无论收入端还是利润端,都全面都超出了市场预期,真是老树也能开花

细分业务上,基本盘主题公园消费护城河依然稳固,夕阳业务有线网络收入环比改善,虽然本次业绩还部分受到了前任CEO带来的不利影响,但在这位传奇CEO的上位后,之后的迪士尼,相信老树不但会开花,而且也会结果!$腾讯控股(00700)$ #雪球达人秀#