港股开年的三只新股,除了金力永磁是被A股带坏外,环龙控股和 $德盈控股(02250)$ 都是上涨的,特别是得盈,暗盘和首日都涨得不错,似乎新股有点回暖的迹象,今年首个招股的创新奇智,名头也不小,一起来看看硬核不

$一化控股(02121)$ 创新奇智121成立于2018年3月,为创新工场的子公司,知名资深人工智能科学家李开复为其创始人和董事长,以“技术产品”+“行业场景”双轮驱动模式,为制造、零售、金融等行业提供人工智能整体解决方案,可以利用人工智能技术为各个行业垂直领域的客户提供服务的知识及经验,是IPO前估值已经超过10亿美元的独角兽企业。

据弗若斯特沙利文数据显示,创新奇智是中国第三大企业AI解决方案提供商,在1500多个市场参与者中占据0.3%的市场份额,主要为制造业、金融服务及其他行业开发AI产品及解决方案,目前已向超过400名客户提供了AI产品及解决方案,其中制造业客户数由2018年的16名增至2020年的93名,金融服务业客户数也由2018年的2名增至2020年的18名。

二、基石和保荐人

瑞银、中金、华兴为保荐人,除了瑞银外,中金和华兴都是创新的机构股东,本以为中金又会稳价自家的股票,这样走妖的概率相对大,但这次却找来瑞银来稳价,瑞银之前的稳价战绩不错,但上一个稳价对象是跟创新同属AI赛道的鹰瞳科技,首日跌幅比暗盘大,坏了瑞银的名声,而这次创新和鹰瞳都是同属人工智能赛道,我对这次瑞银的稳价不看好

此次基石有两名,领投的是一家私募机构LA,创新是其第二只基石股

软银作为股东跟投7.12%,孙正义的软银可是响当当的存在,但此次只是作为创新的外部股东象征性拿点份额,所以此次基石没有什么可比性

三、公司优劣分析

1、毛利率腰斩,表面人工智能,实质一家硬件制造公司

2018年公司的毛利率还高达62.9%,到21年却只有30.9%,收入腰斩常见,但毛利率腰斩却是非常罕见,如下图

一般毛利率下降,无非三个原因:

成本端上涨超过收入端、竞争加剧,导致产品大降价、公司主营产品结构发生大改变

第一种很常见,只要未来公司能提价就能解决,不能提价的公司我不会碰,比如一些没有定价权的公司

第二种第三种就要注意,一般都不是什么好兆头

而创新是属于第三种,主营产品结构发生大改变

这个分析得从创新成立说起

创新成立于2018年,是创新工场旗下孵化的子公司,成立时间刚满三年,时间很短

公司的成长其实跟人类成长很像,试想一下,当我们还年少时,其性格是还没定型的,往往要经历很多事情之后,我们的三观才能慢慢趋于稳定,公司也是同一个道理

创新刚成立时,其定位是卖人工智能软件的,软件毛利率高、客户粘性好,现金流强大,标准化率高,后期维护成本低

但从2019年开始,公司就开始卖硬件设备了,硬件重资产行业,现金流不好,毛利率低,而且大多都是订单制,今年拿了大订单,明后年就不一定了

这就是创新毛利率腰斩之谜

当大家都从硬件商转型为软件商后,创新却反着来,导致毛利率持续走低,从商业模式上来讲,创新只是一家披着人工智能的硬件制造商,说得好听一点,就是比较高端的制造商罢了

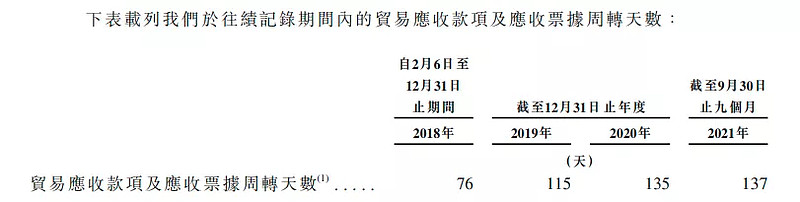

2、在上下游地位较弱势

因为创新是卖硬件给下游各企业,业务上是属于TOB类型,有些有竞争力的TOB会很强势,但有些就不太行,而创新就属于后者

如上图,应收款项周转天数从76天涨到137天,几乎一倍的涨幅,被下游各企业占用其资金时间变长,除了周转天数外,我们也可以从应收款项明细来判断公司在上下游中的地位

一般应收账款多代表弱势,而应收票据多就代表较强势,因为应收票据的性质类似于银行存款

如图,绝大部分都是应收账款,应收票据几乎可以视为没有

三、估值分析

1、创新IPO前最后一轮融资发生在去年5月份,投资方为大名鼎鼎的软银,其每股成本为3.14元,汇率换算等于24.45港元,用此次招股的中位数计算,8个月估值上涨9.6%,估值还算可以

2、用可比公司估值的话,这里我选了前段时间上市的人工智能医疗第一股鹰瞳科技、AI四小龙中的龙头 $商汤-W(00020)$ 来做对比,因为这三家公司目前都在亏损,所以用PS估值法做对比,如下图

26.45

上表可以看出,鹰瞳最贵,创新最低,商汤居中

从估值方面上看,无论用IPO前估值法、PS估值法,创新的估值都还算合理

四、中签率分析

截止写文,创新超购0.24倍,大概率不会回拨,小概率会超购15倍,回拨30%

预测这次认购人数在1.5万-2万人间

若认购不足15倍,则甲乙组各分得22373手,一手中签率80%左右

若15倍-50倍之间,则甲乙组各分得67116手,一手中签率100%

乙组不用想了,满配

五、申购计划和新股评级

通过以上分析,我们知道创新成立时间短,所以其商业模式还没定型,从卖软件的人工智能变为卖硬件的制造商,而且其在产业链上下游地位也比较弱势,保荐人瑞银目前也不能指望,基石有股东软银做做样子跟投

唯一有看点的一点是,就是估值相对合理

但估值这里也不好说,如果在招股至上市的这段期间,鹰瞳和商汤股价大幅回调的话,那创新就很危险

反之,如果鹰瞳商汤这段时间上涨的话,创新就有所表现

综上,概率上有点赌的意思,创新这次评为四品赌徒型,激进的可以打打,像我这种保守的,建议放弃

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案 #港股打新# #港股IPO# #港股#